はじめに

グループ経営において、

「経営指導料」

について、どう考えるかは、

1つのテーマです。

以前の記事の

「【コラム】経営指導料の算定方法」

でも私なりの考えをまとめましたが、

今回は少し実際の数値例をもとに

研究をしてみたいと思います。

研究対象会社の選定

まず今回はランダムに

10社の会社を選定してみました。

大きく分けると、以下のとおりです。

———————————————————-

<ホールディングス型連結グループ経営:5社>

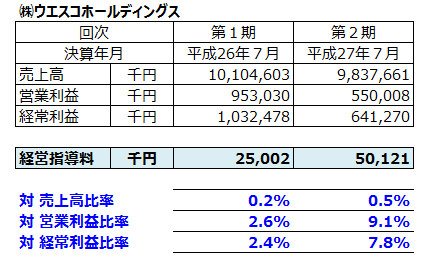

①㈱ウエスコホールディングス

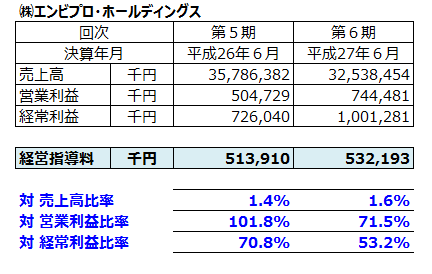

②㈱エンビプロ・ホールディングス

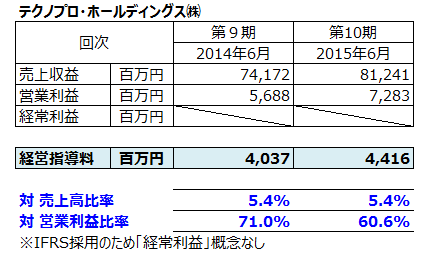

③テクノプロ・ホールディングス㈱

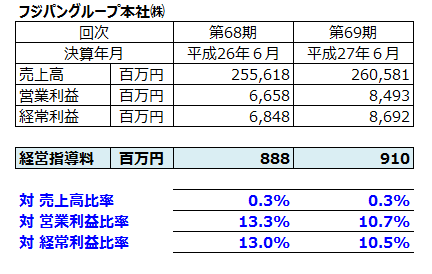

④フジパングループ本社㈱

⑤ジェイコムホールディングス㈱

<通常の連結グループ経営:5社>

⑥リアルコム㈱

⑦㈱ビューティ花壇

⑧旭サナック㈱

⑨サイバーステップ㈱

⑩㈱毎日コムネット

———————————————————-

算出する比率

今回の研究においては、

各社の経営指導料について

以下の3つの比率を算出してみました。

●連結売上高比率

●連結営業利益比率

●連結経常利益比率

連結売上高、連結営業利益、連結経常利益は、

グループ内取引を消去したうえでの、

純粋なグループの売上や利益です。

とくにホールディングス経営の場合には、

事業子会社の売上高や利益と

連結売上高や連結営業・計上利益は

ある程度整合があると考えられます。

そう考えると、

グループ全体への貢献度合いと

経営指導料の金額の関係性を見るうえでは、

1つの目安になるとの仮説が立ちます。

算出結果(ホールディングス型)

まず「ホールディングス型」の場合の

算出結果は、以下の通りでした。

①㈱ウエスコホールディングス

②㈱エンビプロ・ホールディングス

③テクノプロ・ホールディングス㈱

④フジパングループ本社㈱

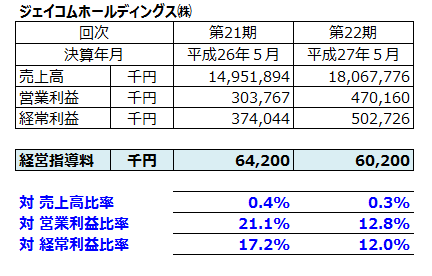

⑤ジェイコムホールディングス㈱

今回はたった5社だけなので、

あまり規則性は特定することはできませんでした。

そのなかでも、

——————————————————————————–

・売上高に対しては「1%未満」の会社の方が多い

・売上高に対する比率は2期比較でもそれほどブレない

・利益に対する比率は、会社比較、2期比較ともブレがある

——————————————————————————–

といった傾向は見受けられました。

以上の結果を踏まえると、

あくまで個人的推測ではありますが、

グループ子会社の「売上高」を1つの基準にして、

経営指導料を算定しているケースが多い

ということが言えような気がします。

次回へ

続いて、次のグループとして、

ホールディングス型ではない、

連結グループ経営の5社の方の結果を

確認してみたいと思いますが、

長くなりましたので、

次回に続きをお伝えさせていただきます。