みんな悩む「経営指導料」の設定方法

グループ経営のなかでよく議論になるのが

「経営指導料」

ではないでしょうか。

経営指導料の内容・範囲については、

各社でそれぞれ異なると思いますが、

合理的な基準で、かつ、実態に見合った金額で

取引金額を決める必要があるため、

このあたりの決め方に悩まれることが多いと思います。

この点、なかなか一般的な他社事例のようなものを、

調査する機会は少ないと思いますが、

今回は「RIZAPグループ」の事例について、

一般に公表されている内容をもとにご紹介させていただきたいと思います。

RIZAPグループの概要

まず最初にRIZAPグループの

グループ概要について整理をしておきたいと思います。

当サイトでも、4年くらい前に

●【事例】RIZAPグループ

の記事でRIZAPグループについて取り上げさせていただきました。

但し、その後、同社の状況も大きく変わった状況もあり、

直近の有価証券報告書で再度確認をしてみたいと思いますが、

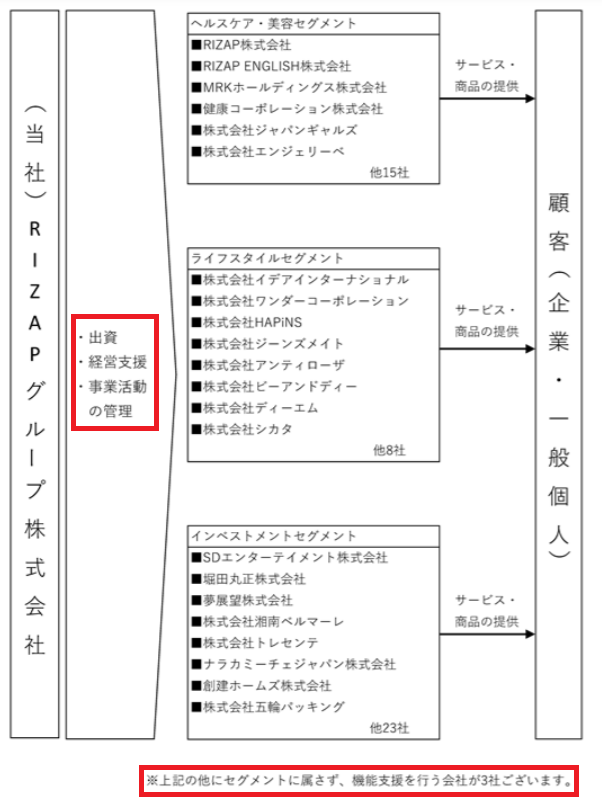

下図の通り、事業系統図が表現されています。

上図のうち、赤枠のところに注目していただきたいと思いますが、

持株会社である親会社は、

・経営支援

・事業活動の管理

を子会社に提供しているとされています。

また、図の下の方に

「機能支援を行う会社が3社ある」

とありますので、

親会社とは別に、機能支援子会社が別途存在して、

グループ各社の支援を行っていると思われます。

RIZAPグループの経営支援料

RIZAPグループの場合、親会社が子会社に提供している

経営支援の対価のことを「経営支援料」と表現していると思われますが、

まず最初に、会計監査の角度から確認をしてみたいと思います。

上場会社において

2021年3月期から適用されることとなった

「KAM」

の視点での確認です。

KAMとは、

同社の監査法人が提出している監査報告書に、

監査上の重要な論点についてコメントをするという実務、

のことです。

同社においては、

この「経営支援料」がKAMとして選出され、

監査報告書に詳細の記載があります。

具体的には、監査報告書において、

なぜ「経営支援料」を重要論点と考えたかの説明が

以下のように記載されていました。

経営支援料の合理性

■監査上の主要な検討事項の内容及び決定理由

会社は、各グループ会社との間で経営指導及び役務提供に関する契約を締結し、

会社から各グループ会社に対する役務提供の対価を経営支援料として

各グループ会社から受領し、売上高に計上している。従前は、会社が各グループ会社に対して提供する役務提供のうち、

RIZAP株式会社に対する役務提供が多くを占めていたため、

大半が同社に係る経営支援料となっていた。当事業年度において、新型コロナウイルス感染拡大の影響で

経営環境が急速に悪化したことを受け、「新型コロナウイルス危機対応」として、

グループ横断的な各種経営対策を実施し、

グループ全体のコスト適正化・合理化をはじめ、

各グループ会社の収益力の改善、競争力向上を推進したなかで、

会社から各グループ会社への経営支援及び経営基盤強化に向けた施策が

2020年6月以降に大幅に増加してきた。このような経営環境の変化、各グループ会社の成長、

会社の各グループ会社への関与程度の深化等を総合的に勘案し、

また、経営基盤強化に向けた施策の成果が第3四半期までに明らかになったことを踏まえ、

会社は、2021年1月分からの各グループ会社に対する経営支援料の算出方法を

変更することを各グループ会社と合意している。当該合意に基づき、主に以下の役務提供について、それぞれの対価の算出方法を定めている。

(1)経営支援

会社で発生した費用のうち、

各グループ会社に対する役務提供の対価として請求すべき費用を、

各グループ会社の規模に応じた特定の指標を用いて按分した金額(2)経営基盤強化

各グループ会社の固定費の前期比削減額を基礎として、

一定割合を乗じて算出した金額当該算出方法の変更の結果、

RIZAP株式会社以外の各グループ会社の経営支援料が増加している。会社による各グループ会社に対する経営支援に関する取引は、

会社の売上高に計上される重要な関連当事者取引であり、

経営支援料の算出方法の変更に際しては、その時期及び変更後の算出方法について、

会社と関連当事者である各グループ会社との特別な関係から

公平性、客観性及び経済合理性が担保されない恣意的な取決めがなされるおそれがある。特に、役務提供先が上場グループ会社である場合には、

取引による影響が非支配持分にも及ぶため、より慎重な検討が必要となる。以上のことから、当監査法人は

当該事項を監査上の主要な検討事項に該当するものと判断した。

過去からも経営支援を親会社が子会社へ提供し、

親会社としては経営支援料を受け取っていったといことですが、

直近年度においては、その考え方を再度見直し、

かつ、実態に応じて、取引額についても

新たな形に進化をさせているということです。

その整理の仕方としては、

——————————————————-

①経営支援

会社で発生した費用のうち、

各グループ会社に対する役務提供の対価として請求すべき費用を、

各グループ会社の規模に応じた特定の指標を用いて按分した金額

②経営基盤強化

各グループ会社の固定費の前期比削減額を基礎として、

一定割合を乗じて算出した金額

——————————————————-

の2本立てで、支援の形を整理しているとのことです。

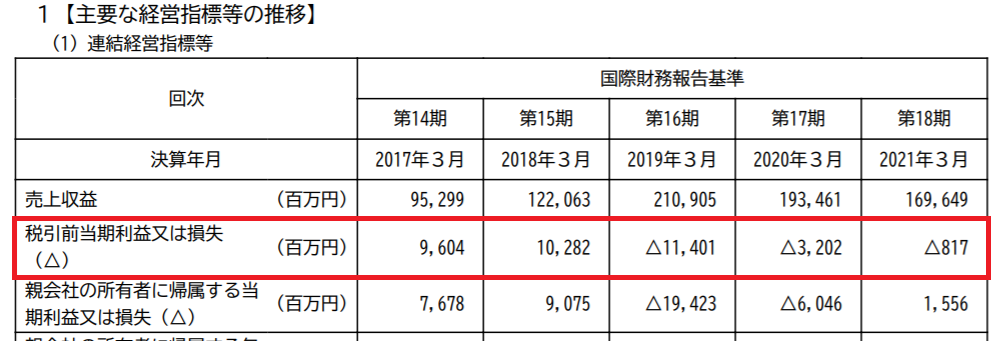

同社の連結グループ全体の損益状況と、

持株会社(親会社)単体の損益状況の推移は以下のような感じになっており、

連結数値と単体数値の損益の動きが連動していないようにも見受けられます。

実際の経営支援等の役務提供の内容と

授受をしている経営支援料の取引金額の間に

整合がとれないようになってきた背景もあり、

今回、経営支援料の計算方法を改めて整理・改定されたのではないかと考えます。

ちなみに参考情報ですが、

今回のKAM対応として監査法人は、

以下にとおり経営支援料の妥当性を確認されたとのことです。

会計監査と税務調査では視点は異なると思いますが、

税務調査時のポイントとしてしても

上記の監査手続きの概要は参考になる要素はあると思います。

子会社側の情報

ここまで親会社側の情報をお伝えしてきましたが、

次に、経営支援料を支払う子会社側の状況について、

確認をしていきたいと思います。

RIZAPグループの場合、

子会社で上場をしている会社がいくつかあります。

子会社であっても、一上場企業としては、

親会社だけを贔屓にした取引は許されず、

株主を平等に扱う必要があります。

一方で、今回の経営支援料は、

取引を行うことや、金額の合理性について、

疑念をもたれやすい取引とも言えます。

金額も多額なることもあり、

今回は、各上場子会社については、

●契約締結の背景・経営・理由

●契約の内容(期間・金額の算定方法、等)

●合理的・公平な取引であることの説明

といったことを説明するリリースを公表されています。

そこで、子会社側のリリースも参考にしながら、

●契約締結の背景・経営・理由

●契約の内容(期間・金額の算定方法、等)

●合理的・公平な取引であることの説明

について確認をしてみたいと思います。

具体的には、

①夢展望

②イデアインターナショナル

③MRKホールディングス

④SDエンターテイメント

の4社のリリースをもとに確認を進めていきます。

契約締結の背景・経緯・理由

それでは、各子会社からは、

経営支援料の契約締結の背景、経緯、理由について、

どのような説明をされているのでしょうか?

以下に概要を引用させていただきます。

●RIZAP グループとの資本業務提携を実施して以来、

継続的に収益改善策などの経営再建支援をはじめ、

経営全般の支援を受けている●具体的には、

経営戦略、経営管理、経理、財務、人事、法務、広報、

IR、情報システム、購買物流、マーケティング、営業など

の支援を受けている●更なる企業価値の向上の実現には、引き続き、

RIZAPグループの経営支援等を受ける必要がある●少数株主を含めたステークホルダー全体の利益にも資するものと判断し、

最終的に、RIZAPインベストメントと本契約を締結することした●2021年4月1日から2022年3月31日までの期間の

経営支援等に関して、RIZAPグループと合意し、

RIZAPグループの完全子会社である

RIZAPインベストメント株式会社との間で契約を締結した

子会社側でも、

親会社からの経営指導が有用、

かつ、必要であることが説明されています。

収益改善策などの経営再建支援等の経営全般の支援として、

具体的には以下の内容が列記されています。

————————————

・経営戦略

・経営管理

・経理

・財務

・人事

・法務

・広報

・IR

・情報システム

・購買物流

・マーケティング

・営業

————————————

これを見る限り、

かなり広範囲にわたっている印象です。

契約の内容(期間・金額の算定方法、等)

次に、具体的な契約内容についても、

確認をしてみたいと思います。

各子会社で少しずつ公表資料の表現は異なりますが、

概ね同じような内容で説明していることから、

各社の状況を以下の通りまとめてみました。

——————————————————–

●相手方

・RIZAPグループ株式会社

・RIZAPインベストメント株式会社

●対象期間

・2021年4月1日から2022年3月31日

●経営支援料

・RIZAP グループから当社に対する経営全般の運営支援に対する対価

①夢展望:32,100,000円(月額2,675,000円)

②イデアインターナショナル:145,900,000 円(月額 12,158,333 円)

③MRKホールディングス:233,500,000円(月額19,458,333円)

④SDエンターテイメント:38,800,000円(月額3,233,333円)

<参考:①~④の各子会社の売上高>

①売上高:67億円/営業利益:1.7億円(2022年3月期予想)

②売上高:166億円/営業利益:10億円(2021年6月期予想)

③売上高:195億円/営業利益:7.3億円(2022年3月期予想)

④売上高:45億円/営業利益:2.1億円(2022年3月期予想)

●役員派遣

・RIZAPグループからの役員派遣に対する対価

①夢展望:8,400,000円(月額700,000円)

②イデアインターナショナル:上記の「経営支援料」に含む

③MRKホールディングス:上記の「経営支援料」に含む

④SDエンターテイメント:7,200,000円(月額600,000円)

●経営基盤強化

・収益改善についてRIZAP グループからの個別の役務提供に対する成果報酬

※受ける役務の要否及び成果報酬等の内容については、

RIZAPグループ間において、協議し決定することとし、

四半期ごとに役務提供内容に応じた対価額を合意することとする

●支払時期

・対象期間の毎月末日

——————————————————–

当然ではありますが、子会社の業績の規模に応じて、

経営支援料の金額も変わっている印象です。

また、整理として、

(a)経営支援料

(b)役員派遣料

(c)経営基盤強化料

の3つに分けています。

開示されている情報からすると

—————————

(a)経営支援料

⇒業務受託による定額報酬

(b)役員派遣料

⇒人件費相当を精算

(c)経営基盤強化料

⇒経営コンサルティング業務としての成果報酬

—————————

という整理のように思います。

私自身、経営指導料に関する金額算定について

相談を受ける機会も多いのですが、

上記のように細分化して料金設定をすることをお勧めしていまして、

方向性としては、近い感じがしました。

とくに、上記の整理のなかの

「(c)経営基盤強化料」についてが、

きちんと合理的に説明できるかどうかがポイントになりそうですね。

私もよくいただくご相談として、

「売上高×●%」

「営業利益×●%」

みたいな設定をしたいとの要望をお聞きすることが多いです。

合理的な説明ができないなかで、

売上高や利益に対して●%のように設定するのは

個人的にはリスクが高いと思っています。

RIZAPグループにおいても、

この部分は「成果報酬」と位置付けているのではないかと思いますが、

——————————————————

受ける役務の要否及び成果報酬等の内容については、

RIZAPグループ間において、協議し決定することとし、

四半期ごとに役務提供内容に応じた対価額を合意することとする

——————————————————

と説明をされています。

グループ内会社に対する成果報酬は、

自由に調整ができると疑念をもたれやすいので、

このあたりの制度設計はとても重要になると思います。

合理的・公平な取引であることの説明

RIZAPグループの経営支援料の事例紹介の最後として、

ポイントになる「合理性の説明」の部分をご紹介して、

終わりにしたいと思います。

まず、今回の契約の決定理由については、

以下の通り説明をされています。<決定の理由>

●本契約の合理性について

RIZAPグループに属する各社で構成される子会社協議会に参加し、

または個別に面談することによりRIZAP グループ側と協議を重ね、

複数回にわたって契約締結の是非について検証した●RIZAP グループは、グループに属する各社と一丸となり、

グループ間の横断的な各種経営対策を実施し、

グループ全体のコスト適正化・合理化をはじめ、

各社の収益力の改善、競争力向上を推進している●さらなる企業価値向上を推進していくためには、

引き続き、RIZAP グループの経営支援を受けることが最善であり、

新型コロナウイルス感染症の感染拡大による先行き不透明な経営環境のもと、

RIZAPグループの経営資源を活用することで、

実効性の高い収益基盤強化の施策の推進力を高めることができ、

その結果、少数株主を含めたステークホルダー全体の利益にも資するものと判断

各子会社にとって必要な契約であり、かつ、親会社だけでなく、

すべての株主にとっても有益なことであることを説明されています。

そのうえで、一上場会社として、

———————————————————————-

①支配株主との取引等を行う際における少数株主の保護の方策に関する指針との適合状況

②公正性を担保するための措置及び利益相反を回避するための措置に関する事項

③当該取引等が少数株主にとって不利益なものでないことに関する支配株主と

利害関係のない者 から入手した意見の概要

———————————————————————-

の3つの視点で説明をされています。

まず、取引の合理性(事業上の必要性)と

取引条件及び取引条件の決定方針の妥当性については、

事前に支配株主と利害関係のない社外役員、弁護士で構成された

特別委員会の意見書に基づき、取締役会で検討・決定を行われたとのことです。

具体的な検討内容は以下の通りとのことです。

—————————————————————–

●親会社グループの一員として負担すべき必要経費について

算定根拠に合理性があると認められる

●契約の対象となる経営支援等を引き続きRIZAP グループから受けることは、

今後の当社の更なる成長のために必要不可欠である

●経営支援等の役務提供の一部については、

同社及びRIZAP グループ間でその要否及び内容を取り決めるとともに、

対価額を四半期ごとに合意するという柔軟な対応が予定されていること

●RIZAP グループからの役員派遣に関しては、

当該役員に対し役員報酬を支給しておらず、

かかる人材を招聘するために相応の費用負担を行うことは合理的であり、

その対価の金額も、当社の現状を勘案しても適正である

—————————————————————–

次に契約における対価についてです。

対価について公平性を担保するための措置や

利益相反回避のための措置として、

以下のような説明がされています。

————————————————————-

●RIZAPグループより提供される役務等の価値

及び提供の実態を基に算定される費用負担に応じて、

独立当事者間としての公正な取引価格として

合理的と認められる役務提供等の対価を定めるように算定している

●契約において具体的な対価額を定める経営支援等の役務提供は、

従前からRIZAPグループから実施されてきた実績があり、

一定の有益な効果をもたらしている

●契約書所定の対価額の算定基準は、

RIZAPグループとの間で繰り返し行われた協議を経て決定された

当該役務の対価額に関する合理的な算定基準を踏襲したものである

●上記の結果として、特別委員会からは、

契約書所定の対価額は公正な取引価格として

合理的であると判断しているとの意見を受領している

●役員の一部は、支配株主または、関係会社の役職員を兼務しているため、

特別利害関係人として本件意思決定の決議に参加しないこととして、

利益相反を回避している

————————————————————-

そして最後になりますが、

少数株主にとって不利益なものでないことに関して、

以下の趣旨の意見書を会社として入手している、

とのことです。

①本契約において具体的な対価額を定める経営支援等の役務提供は、

従前からRIZAP グ ループから当社に対して実施されてきた実績があるところ、

当社にとって一定の有益な効果をも たらしていると認められる②本契約に定める対価額に関する交渉の態様としては、

RIZAPグループの子会社のうち、

株式を金融商品取引所に上場している複数の子会社が参加して、

RIZAPグループとの間で協議の機会を設け、討議及び検討を行い、その過程において、

監査法人、弁護士等の各種専門家から聴取した意見及び回答を踏まえて、

本契約を締結することによるリスクを含め、所要の検討を行った③本契約所定の対価額の算定基準は、RIZAP グループと

グループ各社間で2021年1月以来繰り返し行われた協議を経て決定された、

同月から同年3月までの期間の当該役務の対価額に関する合理的な算定基準を

踏襲したものであって、そのことはRIZAP グループとの間でも確認されている④RIZAPグループと複数の子会社との協議における議論を経て、

経営支援等の役務提供の一部についてはRIZAPグループ間での

個別協議においてその要否及び内容を取り決めるとともに、

対価額を四半期ごとに合意するという柔軟な対応が予定されていること⑤RIZAPグループとの資本業務提携を実施して以来業績を回復し、

RIZAPグループの傘下に入ることによって経営再建を果たしたと評価し得る⑥当社事業の継続及び拡大発展に向けて

機動的かつ安定的な資金調達のために

RIZAP グループの与信枠の活用が不可欠であること、

業績回復の実現、及び、今後の事業拡大に不可欠な、

金融機関からの借入れによる円滑、安定的かつ

機動的な資金調達を可能とする事業環境の確保は、

今後も企業価値の向上を継続的に実現するために必要な条件として整理されるべき⑦RIZAPグループとの間には、役職員の出向等の人的関係、

両社及びRIZAPグループの関係会社各社との取引関係など密接な関係があることから、

今後、RIZAPグループとの関係に大きな変化が生じた場合、

事業戦略や経営成績等に影響を及ぼす可能性がある⑧こうした経営基盤の維持を図るには

RIZAPグループがグループ内各社への役務提供に対する対価を得る機会を確保し、

ひいては持株会社としての収益基盤を確立し持続可能な経営モデルを実現することが

重要な前提となるともいえる⑨公正性を担保するための措置及び利益相反を回避するための措置も図っている

まとめ

今回は、RIZAPグループを事例に、

経営指導料について確認をしてみました。

同社の場合、上場会社ということもあり、

慎重に判断をしたプロセスを開示されていますが、

グループ経営のなかで経営指導料を設定する場合には、

どの会社でもきちんとした検討プロセスを経る必要はあると思います。

その際には、今回の事例は参考になると思います。

また、経営指導料の設定にあたっては、

理論武装だけをすればよいというわけでもないと思います。

当然、実態との整合性も必要になると思いますし、

グループ経営という点では、

持株会社としての親会社の業務内容と密接に関わるものだと思います。

つまり、

————————————-

経営指導料の明確化

=ホールディングカンパニーの存在意義の明確化

————————————-

と言っても過言ではないかと思います。

その点でも、

経営指導料をきちん考えて設定し、

かつ、都度、実績をもとにレビューするプロセスは、

ホールディングス経営においてとても重要なテーマになると思っています。

グループ経営のなかで

もし経営指導料を現在設定されている場合には、

改めて、その合理性や検討プロセス、レビュー体制を

見つめ直してみていただく機会にしていただければと思っています。

★★★★★★★

経営指導料の明確化

=ホールディングカンパニーの存在意義の明確化

★★★★★★★