ホールディングス型ではない場合は?

前回は、

ホールディングス型のグループ経営の

経営指導料の比率について

事例をもとに研究をしてみました。

今回は、その続きとして

ホールディングス型でない場合の

グループ経営の経営指導料についても

確認をしてみたいと思います。

<研究対象>

⑥リアルコム㈱

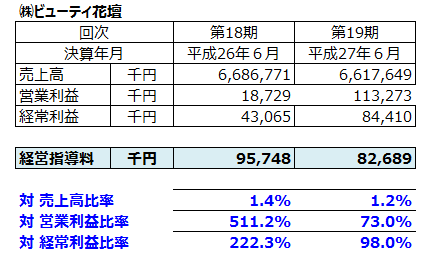

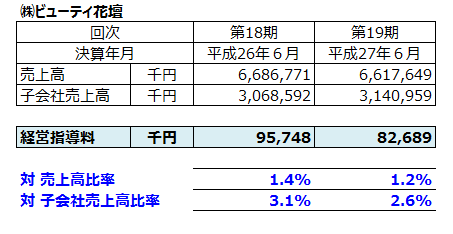

⑦㈱ビューティ花壇

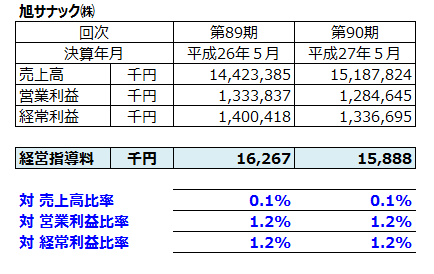

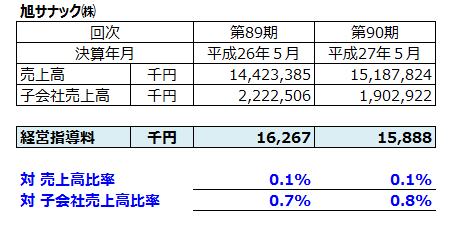

⑧旭サナック㈱

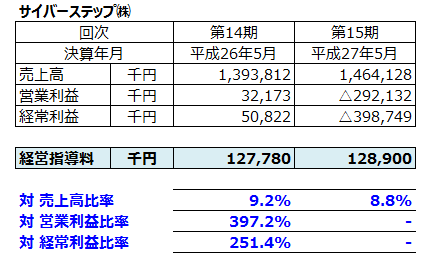

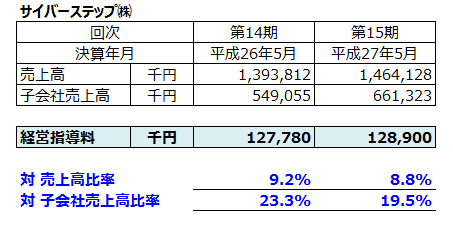

⑨サイバーステップ㈱

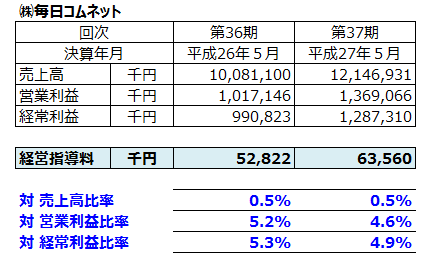

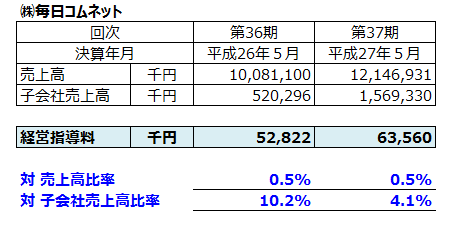

⑩㈱毎日コムネット

算定比率

各社の経営指導料について、

前回同様に比率の算定は、

以下の3つの比率を算出してみました。

●連結売上高比率

●連結営業利益比率

●連結経常利益比率

算出結果

⑥リアルコム㈱

⑦㈱ビューティ花壇

⑧旭サナック㈱

⑨サイバーステップ㈱

⑩㈱毎日コムネット

今回は5社だけなので、

あまり規則性は特定することは

できませんでした。

傾向を見ると、

ホールディングス型と比べ、

それほど大きな違いは見受けられませんでしたが、

こちらの場合には親会社においても

事業売上があるのが特徴です。

そのため、

グループ売上高をそのまま

比率計算に使用すると、

親会社事業売上高も計算分母に含まれるため、

少し理論的ではありません。

算出結果(補正計算)

そこで、今回はもう1つ、

「経営指導料÷子会社売上高」

という比率を検討してみたいと思います。

方法としては、

「グループ売上高-親会社事業売上高」

という単純な差引計算をしたうえで、

各社について「子会社売上高」の概算値を算出し、

上記比率の補正計算を行ってみました。

経営指導料は、

あくまで子会社の業績に対して

受け取るわけですので、

こちらの補正計算の方が

より理論的になるはずです。

⑥リアルコム㈱

⑦㈱ビューティ花壇

⑧旭サナック㈱

⑨サイバーステップ㈱

⑩㈱毎日コムネット

総括

上記の結果を受けて総括すると、

—————————————————————————

●売上高に対する比率は2期比較でもそれほどブレない

●利益に対する比率は、会社比較、2期比較ともブレがある

—————————————————————————

といった特徴は、

ホールディングス型であっても、

そうでない場合であっても、

それほど変わらないと状況と言えるでしょう。

一方で、

—————————————————————————

●子会社売上高に対する経営指導料の比率は、

ホールディングス型の場合の方が低い

●子会社売上高に対する経営指導料の比率は、

ホールディングス型の場合の方が各社の比率にバラツキが少ない

—————————————————————————

といった傾向があるようです。

理論的背景はわかりませんが、

ホールディングス経営の場合には、

経営指導自体がバリバリの本業になるため、

経営指導料の算定根拠も

より明確になっていて、安定をしているのかもしれまん。

ただ、

今回の研究事例はあくまで

参考情報です。

結局は、自社の実態に合った

経営指導料の算定根拠を作り、

運用することが重要だと言えるでしょう。