一般的に上場会社は、

脱プライベートを果たした会社ですが、

実は同族会社といってよいような会社も結構存在します。

株式上場に至るにあたって

一定割合の株式は外部に放出していくのですが、

上場後においても、

かなりの株式を保有しているオーナーはいらっしゃいます。

そのため、

今は小さな会社、中小企業であっても

会社を強くし、大きくし、永続していくことを

目指している社長にとっては、

上場会社の主要オーナーの資産管理状況の事例は

参考になると思います。

とはいっても個人資産管理の実態は

それほど公にはなりません。

限られた情報ではありますが、

入手可能な情報をもとに

私なりにいろいろな切り口で研究しています。

今回は、その1つの切り口として、

「成長する会社のオーナーは個人資産管理の「会社」を作っている」

といった点について書いてみたいと思います。

会社が小さなうちはあまり意識することはないかもしれませんが、

会社が大きくなり、会社の価値が高まってくると、

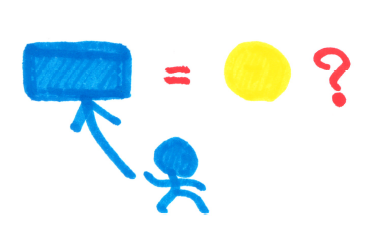

オーナーが保有している株式の価値が高くなってきます。

いわゆる「自社株式の価値」です。

あまり自社株式の価値を意識する機会は

少ないかもしれませんが、

・上場するとき

・株式を譲渡するとき、相続するとき

といったケースにおいては、

意識せざるを得なくなってくると思います。

社長がよく勘違いされることがあります。

「出資時は1株5万円だったから、

身内に5万円で株式を売ろう(相続)と思う」

といった例です。

当初出資時とは異なり、

会社の価値も大きくなっているため、

株価も数倍になっているのが通常です。

そのため、

たとえ身内であっても、

当初出資時の金額で売却することは

できなくなります。

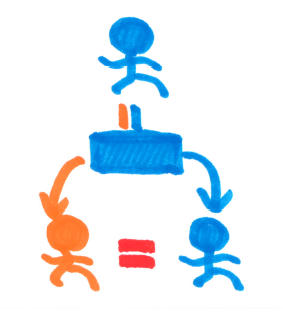

一方で、逆の例もあります。

「出資時より会社の価値が大きくなっているので、

外部の方に、10倍の値段で株式を売りたい」

といった例です。

株式上場のときも、この発想に近いと思います。

つまり、

身内に株式を移すときは安く

外部に株式を売るときは高く、

という思考になります。

気持ちはとてもよく理解できます。

でも、これを無制限に許容すると、

やりたい放題になってしまいます。

とくに身内に協力してもらえば、

なんでもできるようになってしまいます。

そのため、

法律(税法)では、一定のルールがあります。

それは、

身内でも外部者でも

売買するときの価格(価値)は

基本的には同じであるべき

ということです。

つまり、いつでも「時価」で売買しましょう、

ということです。

社長の感覚としては、

「自分の会社の株式の価格を

自分が自由に決めて何が悪い」

と感じるかもれませんが、

税法のルールではそれは許してくれません。

会社が大きくなるにつれて、

自分の思い通りにならない面も多くなりますが、

これは、社会的な役割が大きくなっている、

とプラスにお考えいただければと。

そして、

自社株式の価値とセットで考えないといけないのが、

売買にかかる「お金」と「税金」です。

当然、身内であっても売買するのであれば、

お金のやりとりが必要です。

また、売買するということは、

税金もかかりますし、

売買価格が大きくなれば、

税金も高くなります。

まだ外部に高く株式を売る場合には、

売却代金を元手に税金を支払うことはできます。

但し、身内の場合には、

そう簡単な場合ばかりではありません。

身内の間で株式とお金が交換されますが、

身内全体でみるとお金が増えるわけではありません。

それにもかかわらず、

税金だけ支払わないといけません。

相続や贈与といった場合も、

この一例といえます。

そのため、

会社が大きくなるにつれ、

またオーナーが年齢を重ねるにつれ

身内への株式移動や

将来的な相続のことは、

現実問題として検討課題になってくるのです。

そして、

このような身内への株式移動・相続といったときに

節税効果があるのが、

会社として株式を保有する形態にする

オーナーの「資産管理会社」の設立です。

オーナー個人が自社株式を保有するのではなく、

オーナーが資産管理会社を設立し、

その資産管理会社が自社株式を保有する形にする、

ということです。

この手法は、決して抜け道的な方法でもなく

オーソドックスかつ合法的な

オーナー社長のために資産防衛方法です。

オーナー社長のために作られた

適切な節税対策といえるでしょう。

まだ若いオーナー社長の場合には、

相続を意識される機会は少ないと思いますので、

時期が来てからでも良いと思います。

但し、1つ留意が必要なのが、

この資産管理会社の設立は、

会社が小さいうちの方が、

容易かつ税金的にも有利に進めらる、

ということです。

会社が成長すればするほど、

このような対策にはお金もかかりますし、

いろいろと手続きが煩雑になります。

そのため、

近い将来、会社が大きくなる確信や

会社を成長させる強い意志があるのであれば、

早いうちに検討だけでもしておくよいかもしれません。

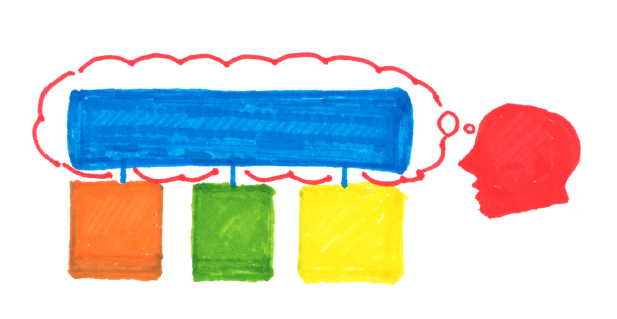

ホールディングス経営のなかで、

この資産管理会社の役割をどのように位置づけるか。

このデザインもとても重要なテーマになります。

資産管理会社を作るかどうか。

いつ作るべきかどうか。

そのためにホールディングスをどう活用すべきか。

こういった論点について、

事前に検討し明確にしておくだけでも

今後の展開がクリアになると思います。

グループオーナー社長向けサービスのお知らせ