※2021年8月4日に株式会社三井E&Sホールディングスより適時開示されている「純粋持株会社体制解消に向けた準備開始に関するお知らせ」をもとに情報を整理しています。

内容

純粋持株会社体制解消に向けた準備開始

開示概要

●2021年8月4日開催の取締役会において、

2023 年4月1日を目処に純粋持株会社体制を解消し、

完全子会社である株式会社三井E&Sマシナリー(MES-M)及び

株式会社三井E&Sビジネスサービス(MES-B)の吸収合併の検討

及びその準備を開始することを決議

合併の目的(純粋持株会社体制解消の目的)

●2018年4月以降、純粋持株会社体制のもと、

グループの競争力強化や成長促進を図るべく取組んできた。

●2019 年度から開始した「三井E&Sグループ事業再生計画」にもとづき、

・資産及び事業の売却案件の実行

・事業構造の改革

・協働事業に関する他社との協業の促進

等の各施策を進めた結果、現体制の下で各施策の大胆な実行、

及び選択と集中の促進など、事業再生計画の達成に一定の目途が付けられる状況に至った。

●今後の成長と収益力向上のために、

グループ主力事業のMES-Mと経営との距離を縮め、

一体となり戦略立案・実行スピードを上げる新体制に移行し、

今後は成長分野を基軸に、グループの組織体制を変更することが最適であると判断した。

●現在の純粋持株会社体制から事業持株会社体制へ移行し、

今後の成長戦略の中心になるMES-Mとコーポレート業務を担うMES-Bを当社に合併し、

一体の経営体制とすることで、成長戦略推進と経営効率化を図るものである。

合併への移行方法(純粋持株会社体制解消の方法)

●同社を存続会社とし、MES-M及びMES-Bを消滅会社とする

吸収合併の方式を想定している。

今後の日程

●合併基本方針決定日:2021年8月4日

●合併に関する取締役会決議日:2022年2月中旬(予定)

●合併に関する契約締結日:2022年2月中旬(予定)

●合併に関する効力発生日:2023 年4月1日(予定)

Review

今回は「三井E&Sホールディングス」の事例ですが、

内容としては「純粋持株会社の解消」というものになります。

同社については、

以下の記事で以前に取り上げさせていただきましたが、

2018年にホールディングス化した経緯があり、

そこから3年が経過した今回のタイミングで、

純粋持株会社体制から、少し元の体制に戻すような組織再編を目指すようです。

※参考:「【事例】三井造船株式会社」

ホールディングス移行の事例は増えていますが、

逆方向への組織再編はまだまだ珍しいのではないかと思います。

企業のその時々の状況で、

最適な組織形態は変わると思いますので、

逆報告の組織再編も当然あっても良いと思います。

組織は戦略に従うものですので。

とはいえ、同社のような大企業が、

一度大掛かりに変更した組織デザインを、

また大きく変更するのは勇気のいることだと思いますし、

いろいろと大変なこともあると思います。

それでも一度チャレンジした純粋持株会社体制を解消するということは、

マイナスの影響の方が大きかったのか、

もしくは、より望ましい形に気づけたのか、

本当のところは当然わかりませんが、

ホールディングス化の先にある意思決定の事例としては、

参考になるのではないかと思います。

同社の組織再編の変遷が少しわかりやすいように

サマリー的なものを少しまとめてみました。

上図では少しわかりづらいかもしれませんが、

純粋持株会社体制を解消するといっても

全く元の形に戻すということではないようです。

純粋持株会社に移行する際に、

分社化した主力事業3つのうちの1つの事業だけを、

親会社の方に戻すといった感じのようです。

(上図のオレンジの事業)

また、それとあわせてですが、

純粋持株会社体制に移行するタイミングで、

シェアードサービス会社も子会社として設立していた経緯がありましたが、

今回、このシェアードサービス会社も一緒に親会社に吸収する、

という変更のようです。

(上図の紫の事業)

もともと、このシェアードサービスの子会社は、

・グループ各社の間接業務の横串管理

・グループ各社の間接業務の品質維持・コスト削減

という目的で設立がされていました。

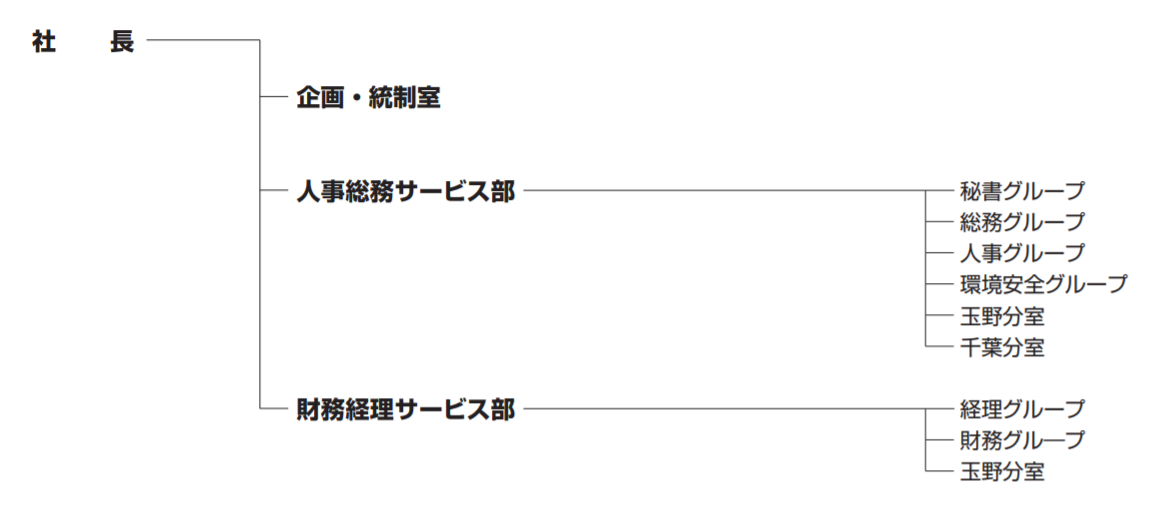

当シェアードサービスの子会社の組織図は、

同社のホームページによると以下のような感じです。

同社ホームページより

今回、このシェアードサービス機能も親会社に取り込む背景としては、

——————————————–

主力事業と経営の距離を縮め、

一体となり戦略立案・実行スピードを上げる

——————————————–

という目的を実現するためには、

コーポレート業務を担うシェアードサービス機能を親会社の中に位置付けた方が

しっくりくるということなのだと思われます。

また、今回は、元々分社化した3事業のうち1つ事業のみを

親会社に吸収して元に戻すということですが、

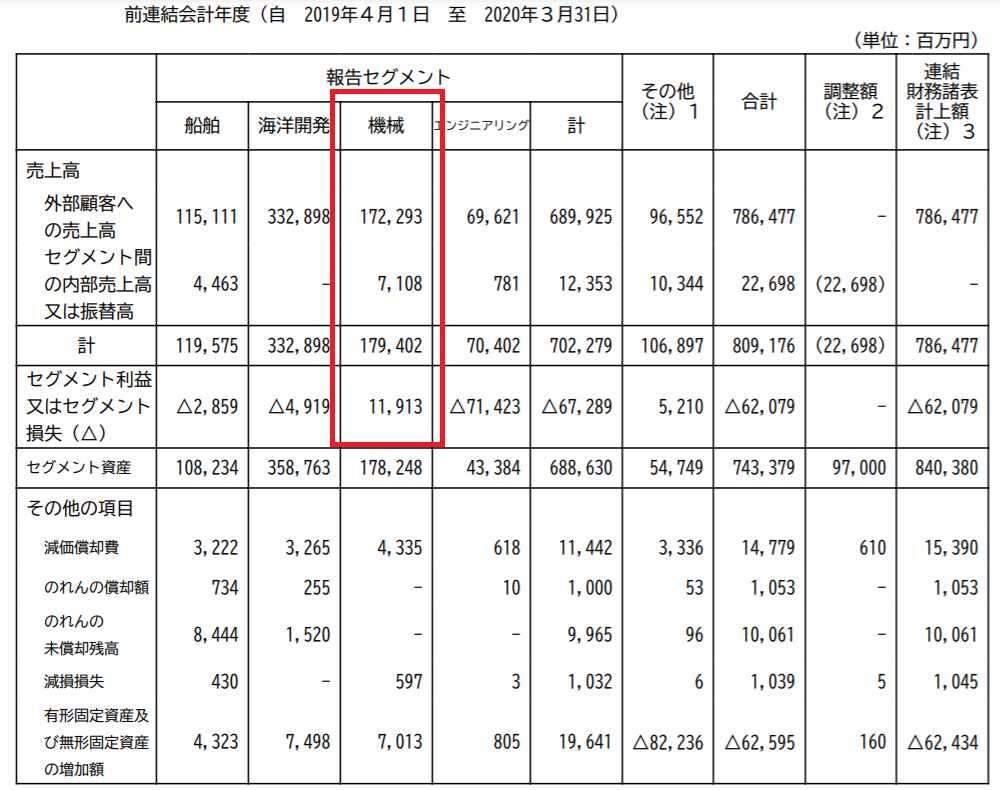

同社グループの直近のセグメント情報を見ると、

確かに親会社に戻す事業の「機械」セグメントがグループの稼ぎ頭のようです。

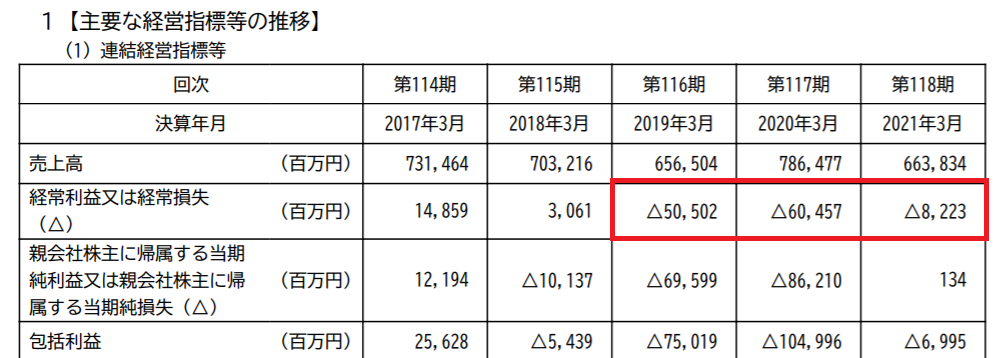

ちなみに、同社グループの直近の主要経営指標の推移は、

以下のような状況のようです。

純粋持株会社体制へ移行した以降、

業績については苦しんでいるように見受けられます。

このようななかで最適なグループ組織デザインを模索されたものと思われますが、

一度、純粋持株会社にしたうえでグループの事業を横並びにした結果、

選択と集中をするべき事業が明確になり、当該主力事業に注力していくための組織形態として、

今回の新たな組織デザインへの移行を決断できた、ということかもしれません。

グループ組織デザインの変更は

かなりの労力と勇気が必要なことではありますが、

一度変更したら終わりというものではなく、

常に最適な形を模索していくべきだと思いますので、

その意味で、いろいろと決断のための勇気をもらえる事例なのではないかと思います。

★★★★★★★

純粋持株会社を、

発展的解消していく勇気

★★★★★★★