ホールディングス化に向けての事前検討

ホールディングス化をしたいと思っても、

イメージ先行で進めてしまうと、

ホールディングス体制下で収支が上手く回らない、

といったことが起きてしまうリスクがあります。

また、グループ内での取引も増える可能性もあるなかで、

税務的にも問題にならないように、

きちんとグループ内の取引を設計していく必要もあります。

そのためには、事前に、

具体的な検討・シミュレーションをしておきたいところですが、

収支設計や税務対応を考える前提として、

そもそもホールディングス化を通じて何をしたいのかを

明確にすることがスタートになります。

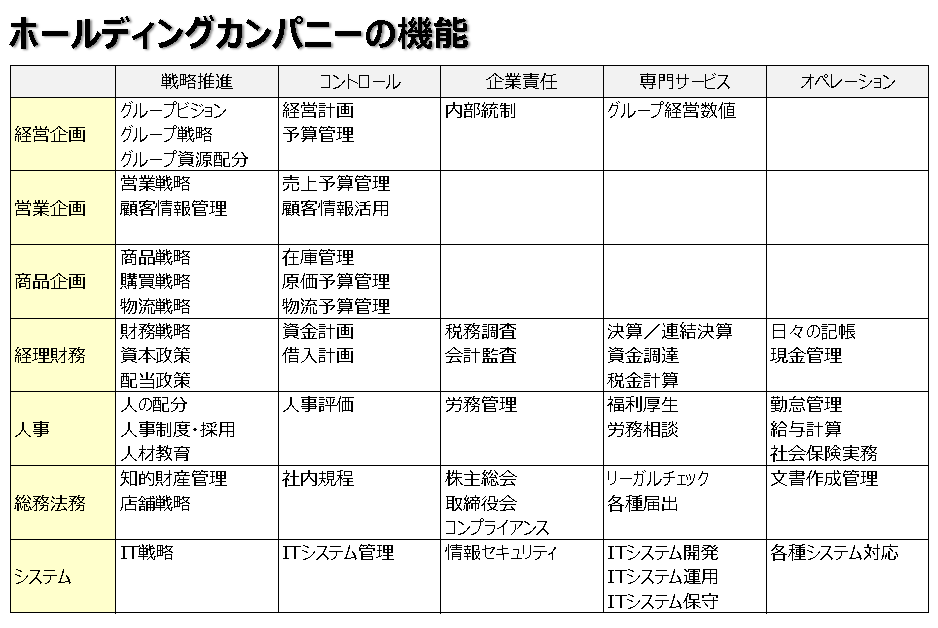

グループ機能の見える化

そこでまずは、グループ全体の機能について、

どこまでの業務・機能をホールディングカンパニーに持たせるか、

具体的に検討をしていく必要があります。

たとえば、以下のようなイメージで

まずは思いつくままに「機能」を書き出してみてはいかがでしょうか?

経営者のイメージを

できる限り見える化したうえで話を進めていくことで、

後々の想定外やトラブルをできる限り最小化していきたいですね。

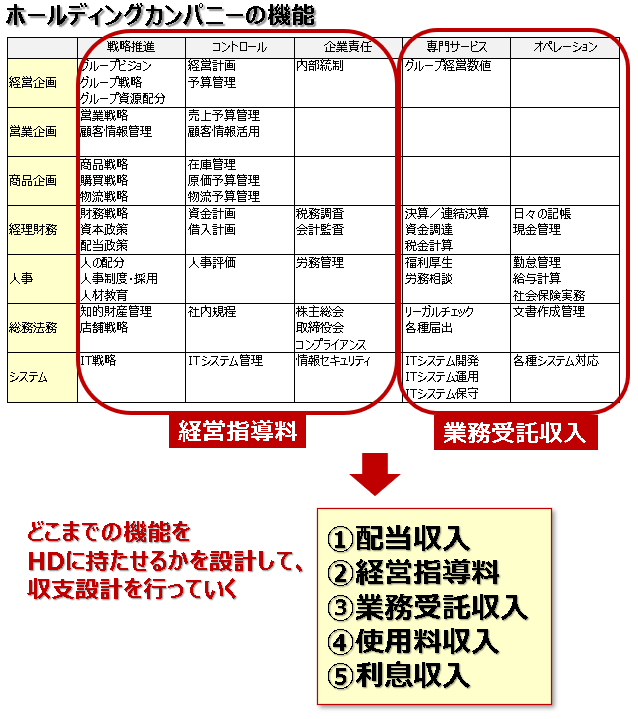

収入形態の検討

ホールディングカンパニーの機能が

ある程度明確になった次の段階として、

それぞれの機能が果たす役割・役務・成果に対して、

どのように形でホールディングカンパニーが収入を得るかを

検討していく形になると思います。

ホールディングスの収支設計

ここまでイメージが膨らんだら、

より具体的な収支設計に移っていきたいところです。

基本的には、

「ホールディングカンパニーの機能」に応じて、

ホールディングカンパニーの収入が決まりますし、

対応するコストや人材配置も決まってきます。

検討にあたっては、現状の数値等を利用して

具体的な金額の当てはめをしていきながら、

収支の設計とロジック検討をしていきましょう。

たとえばですが、以下のようなイメージで、

コストと収入の関係を具体的な数値に落とし込んでいき、

どのようなロジックで収入計算をするかを検討する感じです。

会社によって状況は異なると思いますが、

このようなステップで1つ1つ具体化したうえで進めていけば、

きっと「大きな失敗」は防げると思います。

(「小さな失敗」「致命的でない想定外」は多々起きると思いますが…)

●関連記事

「【参考】平成27年純粋持株会社実態調査③-売上高の内容-」