会社を増やすと税金はどうなる?

ホールディングス形態の場合だけではありませんが、

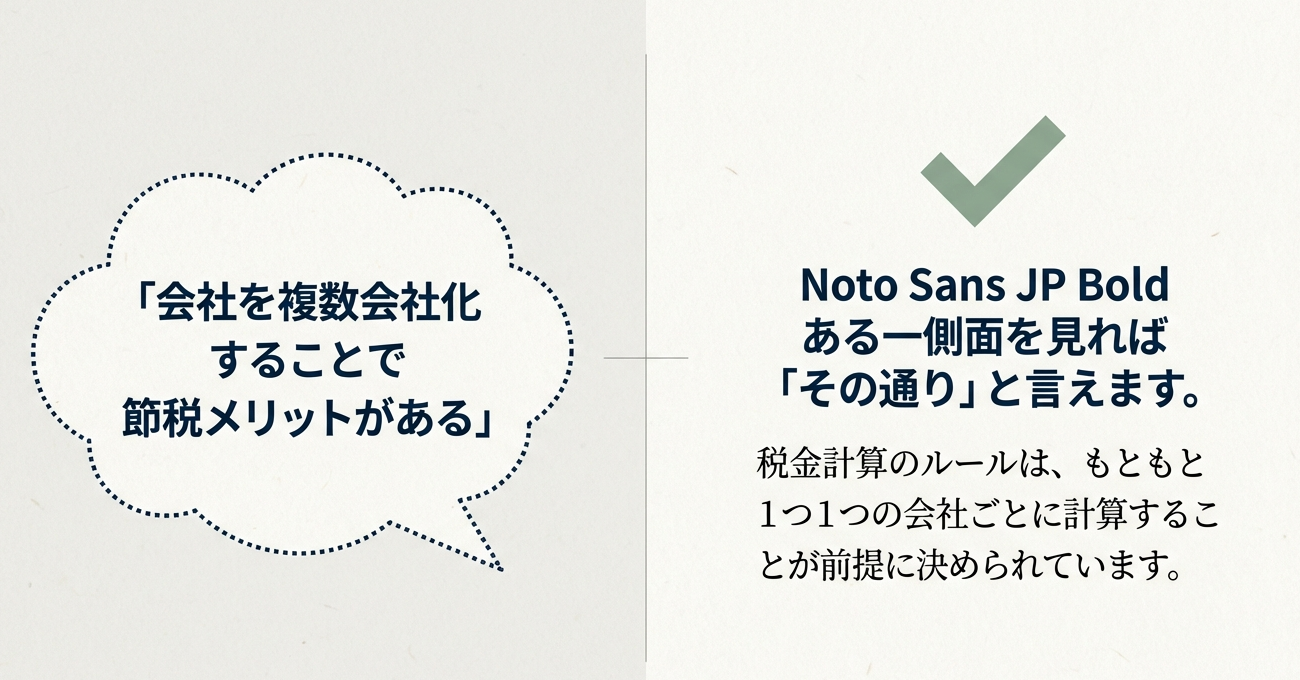

「会社を複数会社化することで節税メリットがある」

といったテーマをよく見かけます。

これはある一側面を見れば「その通り」と言えると思います。

税金計算のルールは

もともと1つ1つの会社ごとに計算することが

前提に決められています。

そのため、

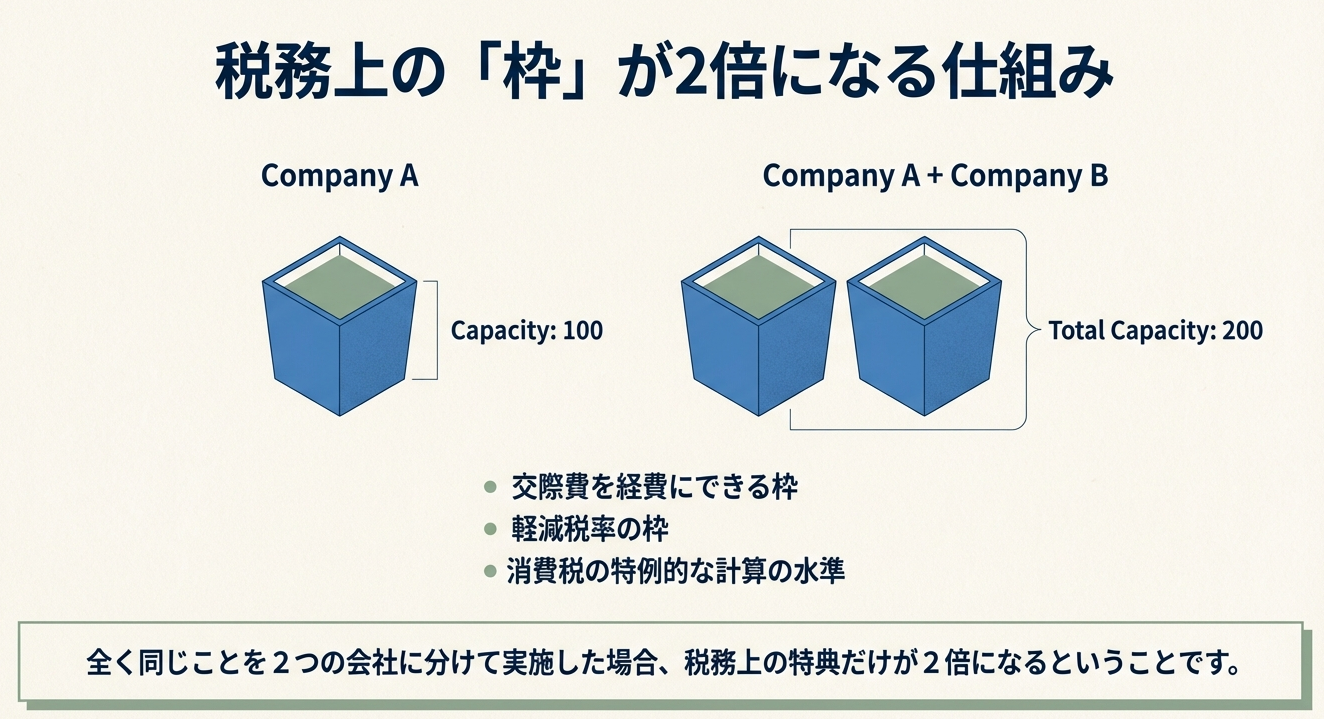

交際費を経費にできる枠、軽減税率の枠、

消費税の特例的な計算の水準、といったルールも

各社ごとに判断されることになります。

大雑把にいうと、

1つの会社のときは枠が100ある場合に、

その会社を2つに分けると、

それぞれで枠が使えて総額で200の枠を使える

といったようなことも可能になります。

全く同じことを1つの会社だけでなく、

2つの会社に分けて実施した場合、

税務上の特典だけが2倍になるということです。

法律が当初想定していた使われ方では

ないかもしれませんが、

このような法律の仕組みなので、

とくに違法なことではありません。

また、最近は連結納税の制度も浸透してきたので、

上手く活用すれば、

連結グループで効果がでる場合もあります。

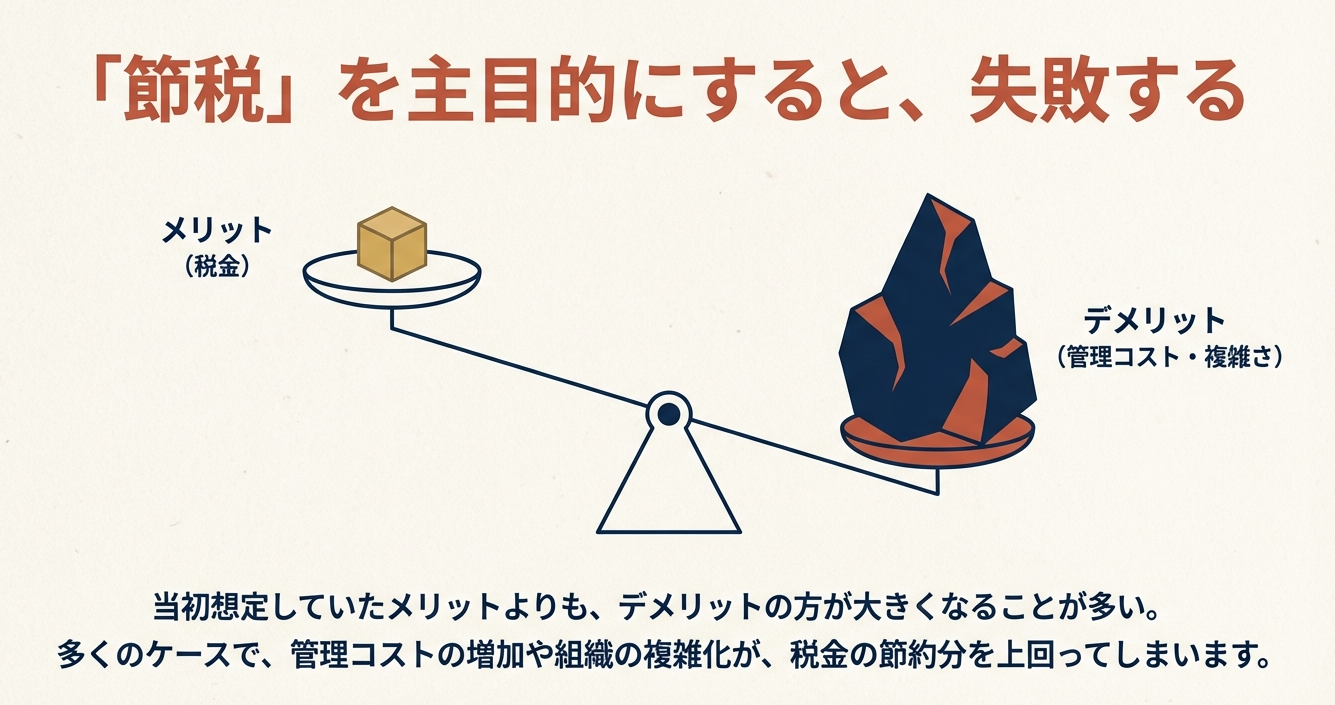

但し、1つ言えることは、

「節税を主目的にした複数会社化」の場合、

当初想定していたメリットよりも

デメリットの方が大きくなることが多い、

ということです。

戦略的経営において

節税というのは重要なテーマです。

但し、経営者が夢見ている

「税金を減らせるというすごい技」というものは、

現実的にはほとんど無いと考えた方がよいです。

多くの節税のお話は、

たんに税金を納める時期を遅らせる効果がある

「納税時期の変更」のケースが多いのです。

確かに、税金の絶対額を恒久的に

減らせるケースが無いわけではありませんが、

このような節税のケースはどちらかという稀です。

結局、

「利益が出たらそれに応じた税金を支払う」

という大きなルールは変えられません。

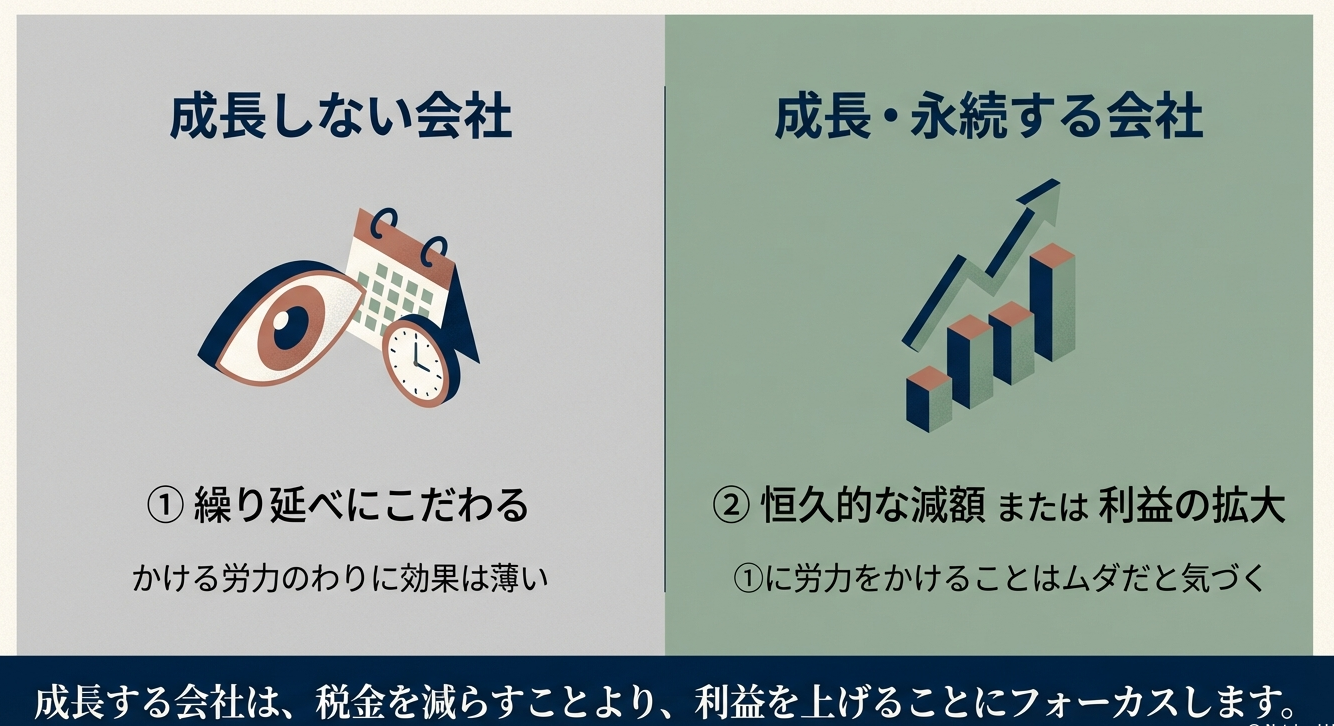

永続している企業は、

どこかでこのことに気づき、

税金を減らすのではなく、

利益を上げることの方にフォーカス

していくことになります。

世の中には「節税」というキーワードが

一人歩きしているケースが、

とても多くあります。

会社の状況によって、

節税できるかどうかや、

その節税効果は全く異なります。

また、「経営を良くする」という視点が抜けたまま

節税だけが議論されることもよくあります。

このようななかで、

経営者の皆さまには

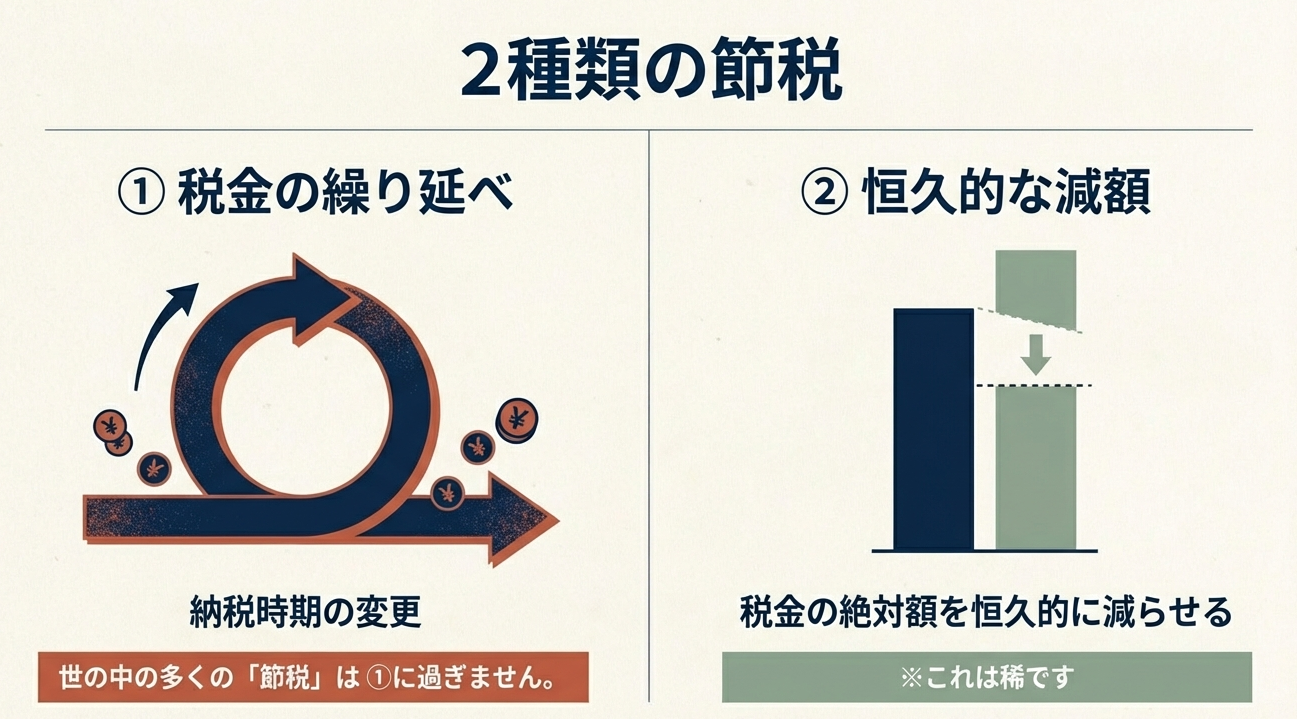

「節税」には2種類あることを

是非意識していただきたいと思います。

つまり、

①税金を繰り延べる

②税金の絶対額を恒久的に減らせる

の2つです。

成長して利益が出ている会社、

永続していく会社が

フォーカスする節税は②の方です。

なぜなら、利益が拡大していくので

①に労力をかけることはムダだと気づくからです。

成長しない会社、利益が出ていない会社は

必要以上に①にこだわります。

かける労力のわりに、効果はほとんどなく、

逆に経営に悪影響を及ぼしているケースが多くあります。

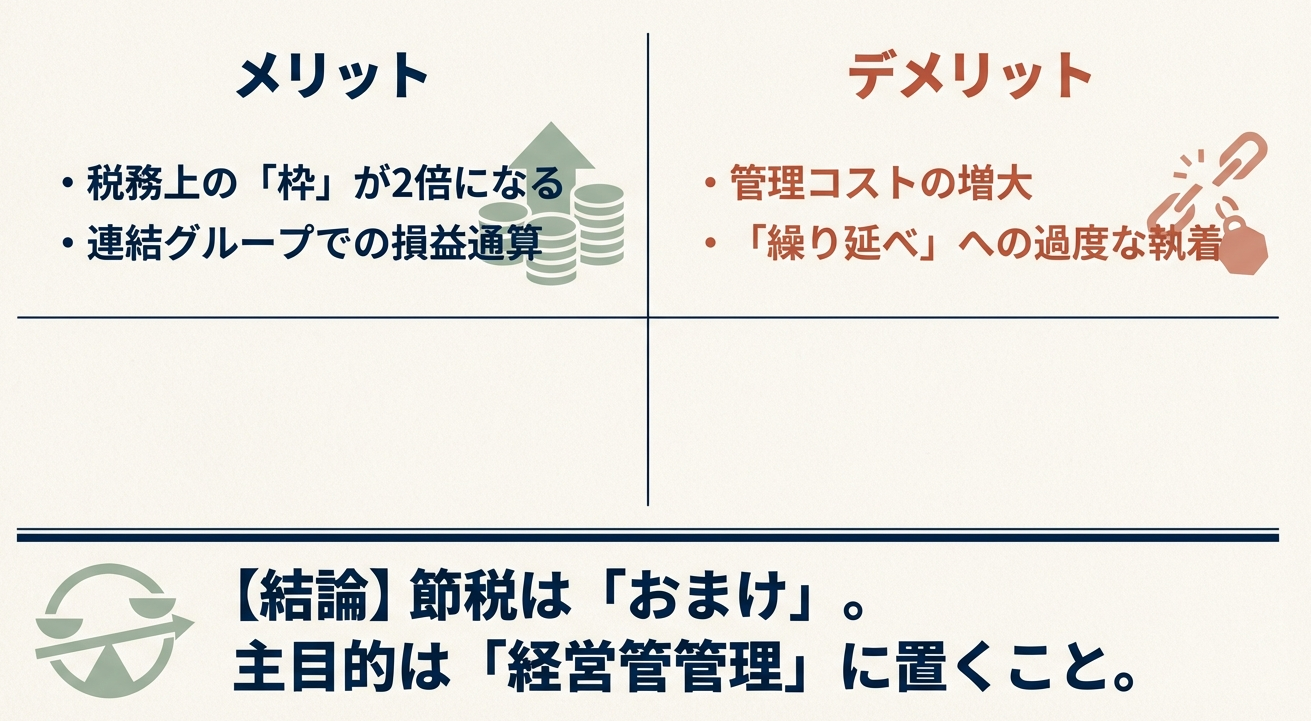

議論を少し複数会社化に戻したいと思います。

複数会社化することで、

1つの側面をみると、

節税メリットは確かに存在します。

但し、1つの会社であっても

予定通り利益をあげ、予定通り節税するのは

とても高度なスキルとなります。

ましてや

複数会社化して、複数の会社の

利益と税金をコントロールするのは、

想像以上に難しいものです。

このような状況で

安易に節税を主目的に複数会社化することは、

複数会社化によるデメリットに

負けてしまう可能性の方が高いため、

私はお勧めしていません。

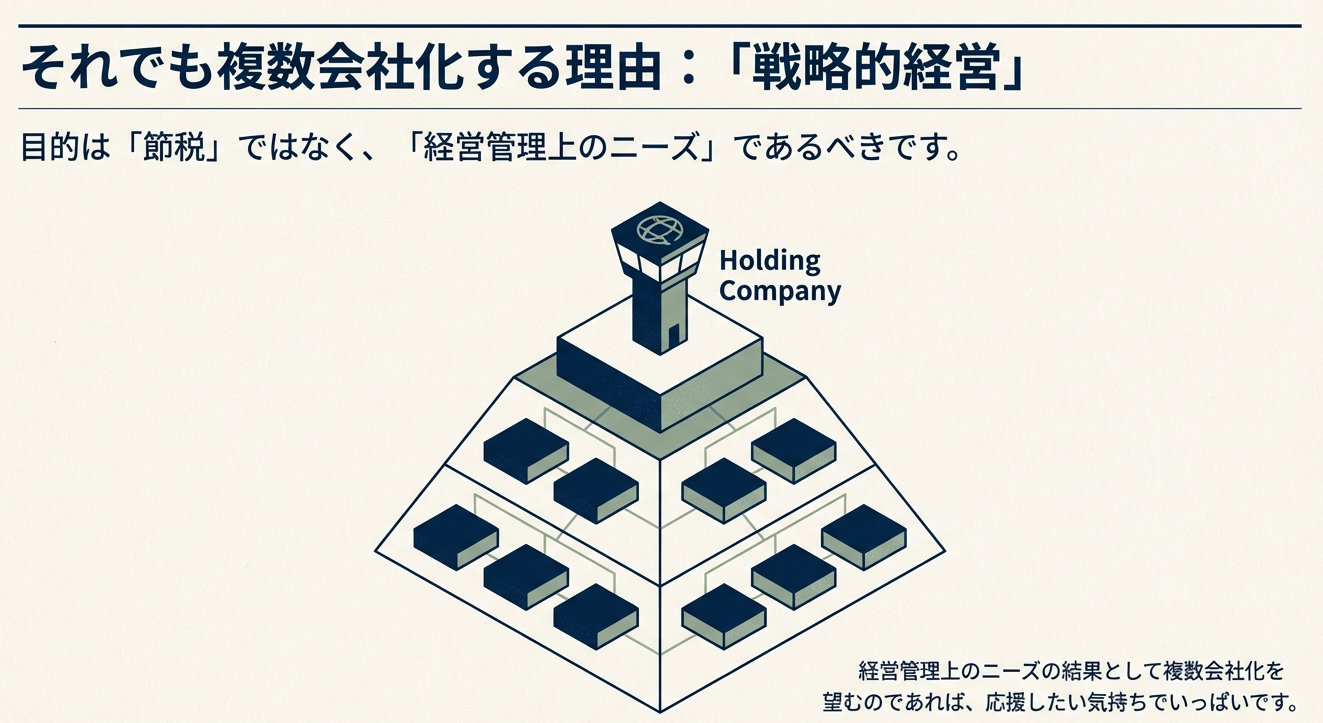

一方で、

経営管理上のニーズの結果として、

複数会社化を望むのであれば、

応援したい気持ちでいっぱいです。

また、経営管理の1つの戦略として

グループ税金戦略のノウハウを

お伝えしていきたいと思います。

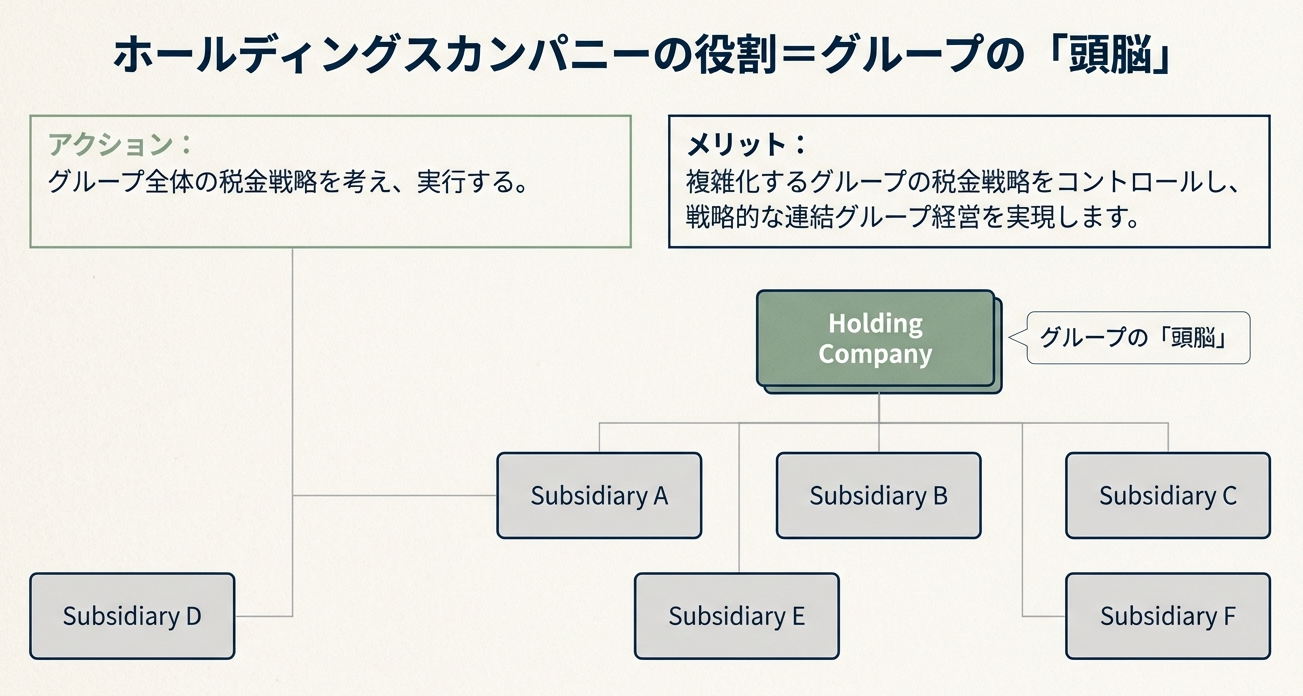

そして、このときに重要な役割を担う機能があります。

それが「ホールディングカンパニー」です。

グループとしての税金戦略を

グループの頭脳であるホールディングカンパニーが

考え、実行していくことが重要になるのです。

ホールディングス化は、

複雑化するグループの税金戦略を

コントロールする重要な役割も担える、

戦略的な連結グループ経営につながる

といえます。

関連記事

「Vol.13 ホールディングス化のメリットとデメリット(経営管理面)」

「Vol.15 ホールディングス化のメリットとデメリット(まとめ)」

「Vol.72 ホールディングス化のメリット(一般論)」

「Vol.73 ホールディングス化のデメリット(一般論)」

解説動画

スライド解説

考察|ホールディングス化による戦略的税務管理とグループ利益の最大化

1. イントロダクション:多会社化の現状と提言の目的

現在、多くの中堅・中小企業において「複数会社化(分社化)」が、あたかも万能の節税策であるかのように語られています。しかし、経営戦略のシニアパートナーとして断言すれば、その多くは企業の永続性を損なう「戦略的脆弱性」を自ら作り出しているに過ぎません。

「仕組みの活用」という名の甘い罠

現行の税制は、原則として一社ごとに計算を行う枠組みです。そのため、安易な分社化によって、以下のような特典を「重複活用」することが可能になります。

• 交際費の損金算入枠(一社800万円など)の倍増

• 法人税の軽減税率適用の二重・三重化

• 消費税の特例計算水準(免税点等)の維持

本来、一社では100しかない枠を、二社に分ければ200、三社に分ければ300使える。

この計算式は、法的には「正解」かもしれません。しかし、これは単なる「法的仕組みの隙間」を突いた対処療法に過ぎず、企業を強くする攻めの戦略とは無縁のものです。

企業価値の棄損とリソースの分散

経営者が「500万円の節税」という目先の果実に心奪われている間、組織には深刻な「リソースの分散」と「意思決定の鈍化」という負債が蓄積されています。管理機能が各社に断片化され、グループ全体のキャッシュフローや真の収益構造が見えなくなることによる「機会損失」は、節税額の数倍から数十倍に及ぶものです。

本提言は、税務を「管理のための管理」から、グループ全体が勝利するための「経営戦略の管制塔」へと昇華させるための道標です。

2. 節税の質的分析:繰り延べと恒久的な税削減

経営者がまず峻別すべきは、「節税」という言葉で一括りにされている手法の「質」です。この理解の欠如が、成長企業の足枷となっています。

節税の2つの本質的区分

1. 税金の繰り延べ(納税時期の変更)

世の中の節税策の大部分がこれに該当します。今支払うべき税金を将来に先送りするだけであり、生涯で支払う税額の総計に変化はありません。

2. 税の絶対額の恒久的削減

税率の差やグループ全体の損益通算、制度の構造的活用により、グループ全体が支払う税金の総和そのものを削減する手法です。

成長企業における「繰り延べ」の不合理性

利益を拡大し続ける「永続する企業」にとって、単なる「繰り延べ」にリソースを割くことは明白な合理性を欠きます。なぜなら、成長し続ける限り、先送りした税金は必ず将来、より大きな負担となって戻ってくるからです。

この「繰り延べ」のために経営者の貴重な思考時間や、経理部門のマンパワーを費やすことこそが最大のコストです。500万円の繰り延べに執着することで、1億円の投資判断が遅れる。この「機会費用の損失」こそが、企業価値を棄損させる真犯人です。

真に注力すべきは「恒久的な削減」であり、それは「個社」の視点では決して実現できない領域です。

3. 複数会社経営における「管理の壁」とリスク評価

会社を分けることで得られる表層的なメリットの裏には、経営を根底から揺るがす「管理の壁」が立ちはだかります。「税金を減らせるすごい技」への過度な期待は、経営の視界を曇らせる毒となります。

コントロールの複雑化と「経営の霧」

単一法人であっても、適正な利益計画と税務コントロールを完遂するには高度なスキルが必要です。これが複数会社となれば、その難易度は幾何級数的に上昇します。

• 利益と税金の相互調整の限界:

各社の決算を個別に最適化しようとするあまり、グループ全体でのキャッシュ効率が著しく低下する。

• 不透明な内部取引:

会社間取引が増加し、連結ベースでの真の収益性が見えなくなる「経営の霧」が発生する。

• 管理コストの増大:

事務作業の煩雑化が管理部門を疲弊させ、戦略的な財務分析を行う余裕を奪う。

戦略なき分社化の終焉

「節税」を主目的とした分社化は、遅かれ早かれ、これらの管理デメリットが節税メリットを凌駕する局面を迎えます。経営者が数字のパズルに汲々とし、現場のダイナミズムが失われるようでは、本末転倒と言わざるを得ません。

複数会社化を正当化する唯一の理由は「経営管理上の必然性」であり、それを統括する「頭脳」の存在が不可欠です。

4. ホールディングカンパニー:グループの「頭脳」としての戦略的機能

複雑化したグループを一枚岩の軍団として機能させるには、各社の活動を俯瞰し、経営資源を最適配分する「管制塔」としてのホールディングカンパニーが不可欠です。

「経営管理」を主、 「税務」を従とする統合戦略

ホールディングス化の真価は、税金対策そのものではなく、経営管理ニーズを起点とした「グループ税金戦略」の構築にあります。

• 連結納税制度等(グループ通算制度)の戦略的活用:

グループ内の「利益」と「損失」を相殺し、キャッシュフローを最大化させる。

• グループ全体最適の利益配分:

各社の成長フェーズに応じた資金の再配分を行い、投資のスピードを加速させる。

• 意思決定の統合:

事業ごとの独立性を担保しつつ、財務・税務面ではホールディングスが「中央集権的」に最適解を導き出す。

戦略的な連結グループ経営への転換

ホールディングス体制の構築は、単なる組織図の刷新ではありません。

「点」として存在していた各社を「連結グループ」という一つの生命体へと進化させるプロセスです。

ホールディングスという「頭脳」を持つことで、企業は「節税」という低次元の戦いから脱却し、「企業価値の最大化」という本質的なステージへと移行することが可能になります。

5. 結論:永続的な成長を支える意思決定の指針

経営者の真の役割は、税金を払わない工夫をすることではなく、いかに大きな利益を生み出し、その利益を次の成長へ投資するかという「循環」を作ることです。

「利益が出たらそれに応じた税金を支払う」という原則を真正面から受け入れ、その上で「ホールディングス」という仕組みを駆使して、管理の質を劇的に向上させてください。戦略的な組織デザインを通じて、個社の集合体では成し得なかった付加価値を創出すること。それこそが、永続する企業の生存条件です。

戦略的税務・経営診断チェックリスト

貴グループの永続性を測るため、以下の問いに即座に答えられるか確認してください。

• 質的評価の有無:

現在取り組んでいる節税策のうち、将来の負担を増やすだけの「繰り延べ」に、経営リソース(時間・人)を浪費していないか?

• 分社化の目的:

会社を分けた理由は、明確な「経営上の必要性」に基づいているか? 単なる「税枠の重複活用(100を200にするため)」が主目的になっていないか?

• 管理の透明性:

管理部門は「会社間取引の処理」に追われていないか? グループ全体の収益をリアルタイムで把握できる「管制塔機能」は存在するか?

• 機会損失の認識:

複雑な多会社管理を維持するために、経営者の「本来の事業成長に充てるべき思考時間」が奪われていないか?

本提言が、貴グループの次なる飛躍への契機となることを切に願っております。