なぜホールディングスに興味をもちましたか?

複数会社化のメリットとデメリットは

色々あると思いますが、

簡単にいくつか列挙してみたいと思います。

<メリット>

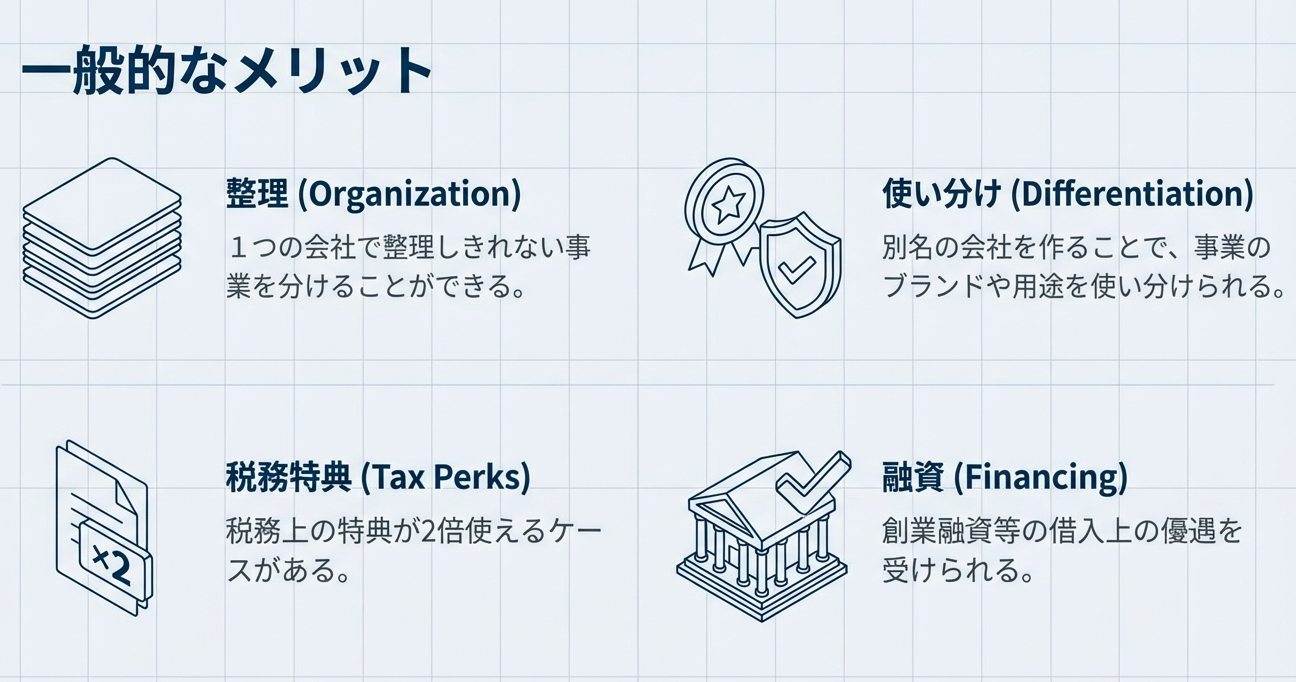

①1つの会社で整理しきれないものを、会社を分けることで整理できる

②別名の会社を作ることで、事業の使い分けができるようになる

③税務上の特典が2倍使えるケースがある

④創業融資等の借入上の優遇を受けられる場合がある

<デメリット>

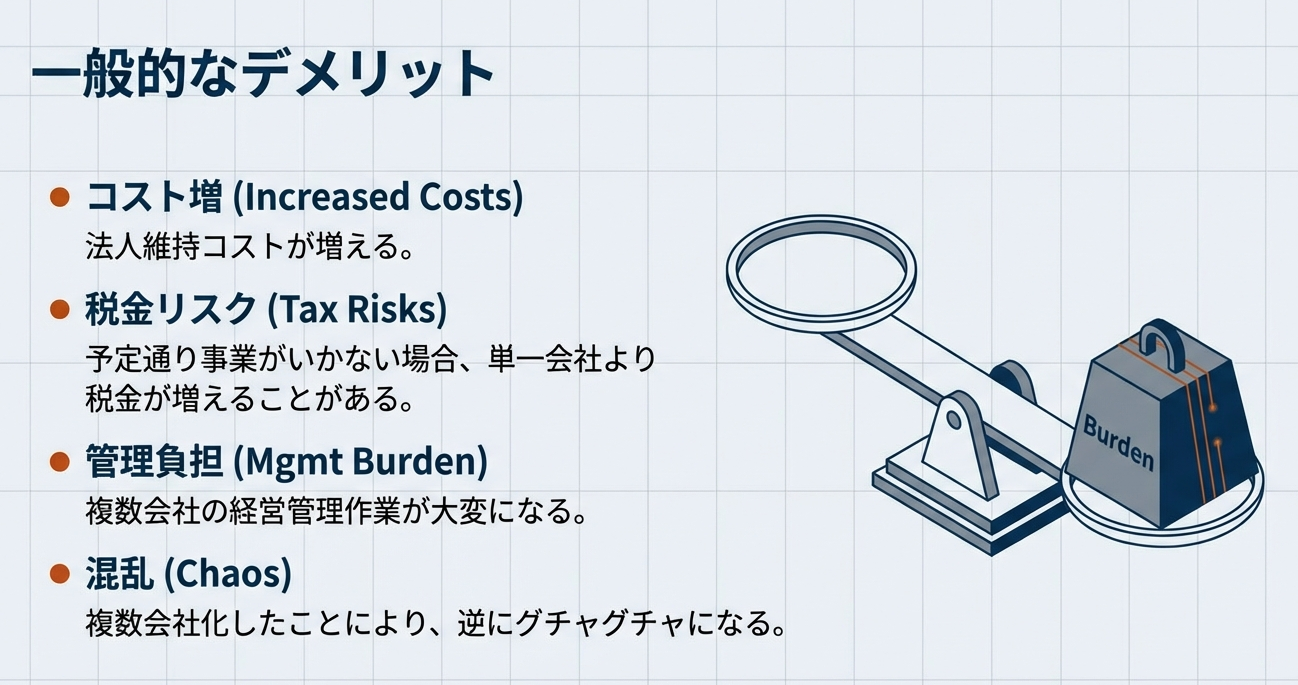

①法人維持コストが増える

②予定通り事業がいかない場合に、単一会社より税金が増えることがある。

③複数会社の経営管理作業が大変になる

④複数会社化したことにより、逆にグチャグチャになる

正直、各社の状況・背景により

メリット・デメリットの考え方は異なりますので、

一概にまとめるのは難しいです。

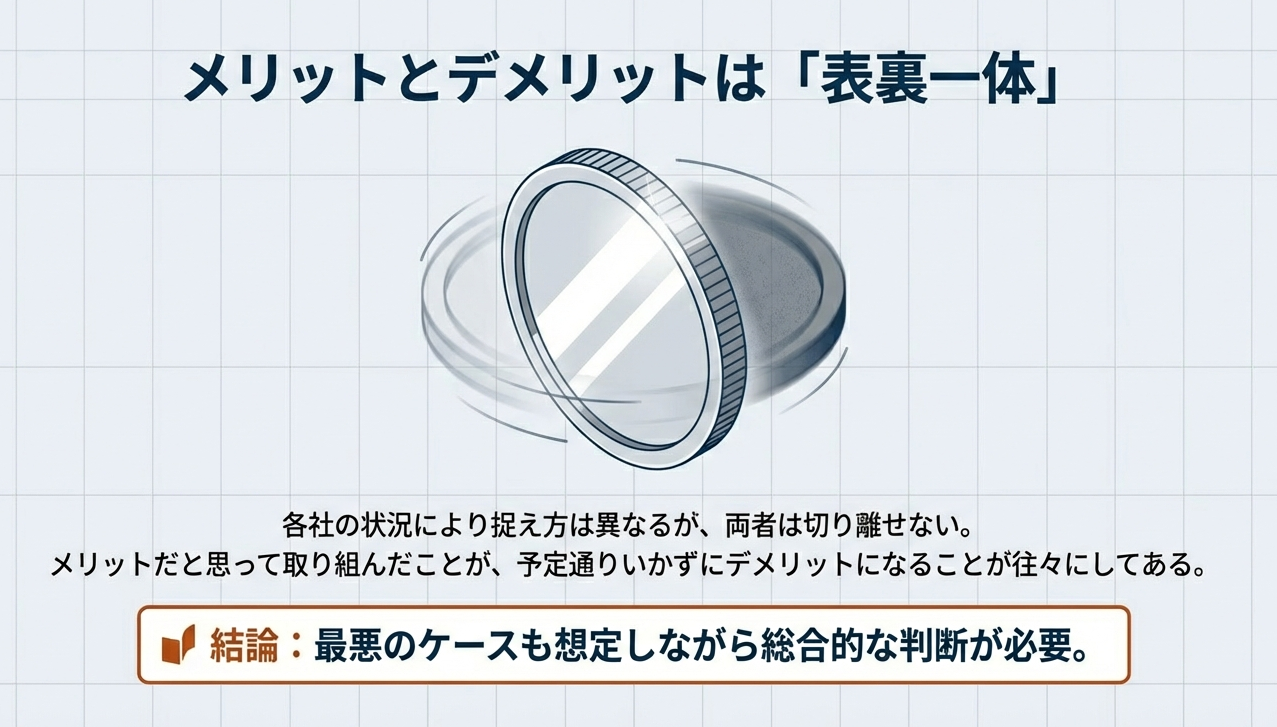

ただし、このメリット・デメリットを見ていただくと

おわかりだと思いますが、

両者は「表裏一体」といえます。

つまり、

メリットだと思って取り組んだところ、

予定通りいかなくて逆にデメリットになる、

といったようなことが往々にしてあります。

そのため、複数会社化を目指すときには、

最悪のケースも想定しながら、

メリット・デメリットを総合的に考え、

社長にはご判断行きたいと思っています。

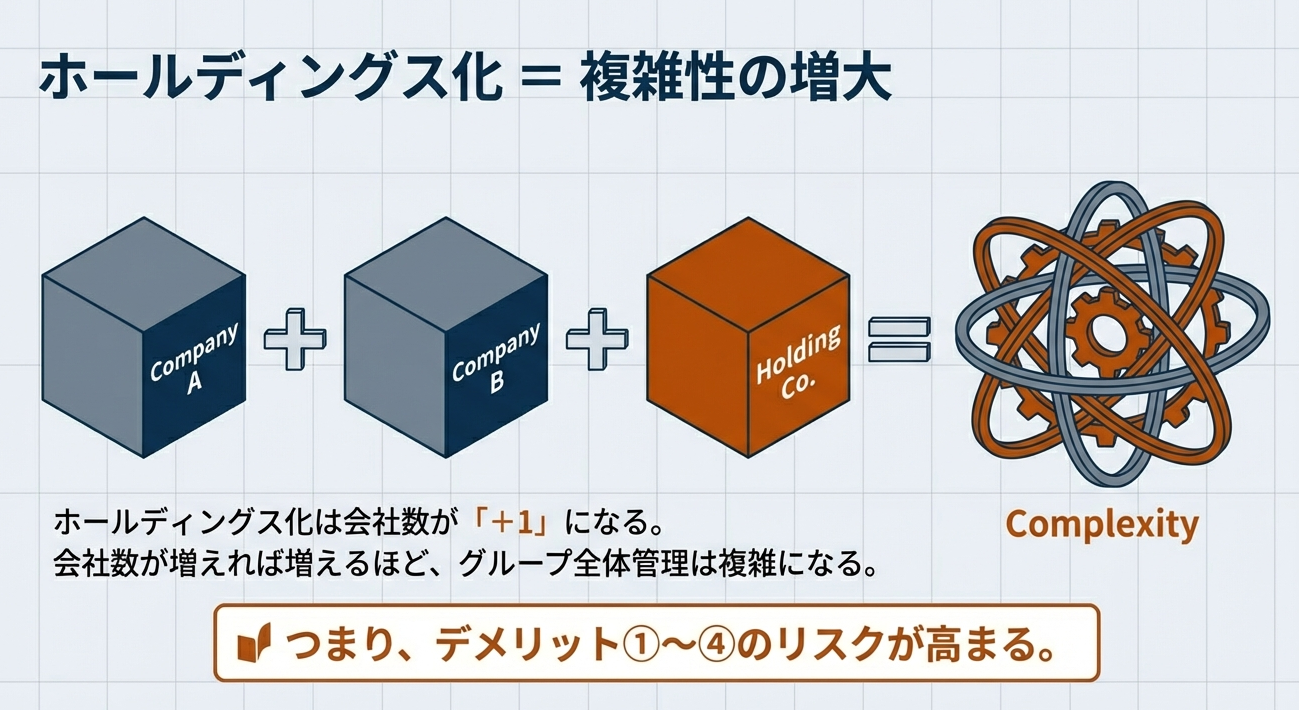

そして、ホールディングス化となると、

どうなるのでしょうか。

ホールディングス化も

複数会社化の1つの形態なので、

メリット・デメリットは同じといえます。

1つ言えるのは、

会社数が増えれば増えるほど

グループ全体管理が複雑になる

ということです。

そう考えると、

ホールディングス化の場合は、

会社数が1つ多くなりますので、

デメリット①~④のリスクが高まる

といっても過言ではありません。

決してホールディングス化が、

リスクが高いことばかりを

強調したいわけではありません。

もしホールディングス化を検討される場合には、

それなりの覚悟をもって取り組んでいただきたい、

ということをお伝えしたいと思っています。

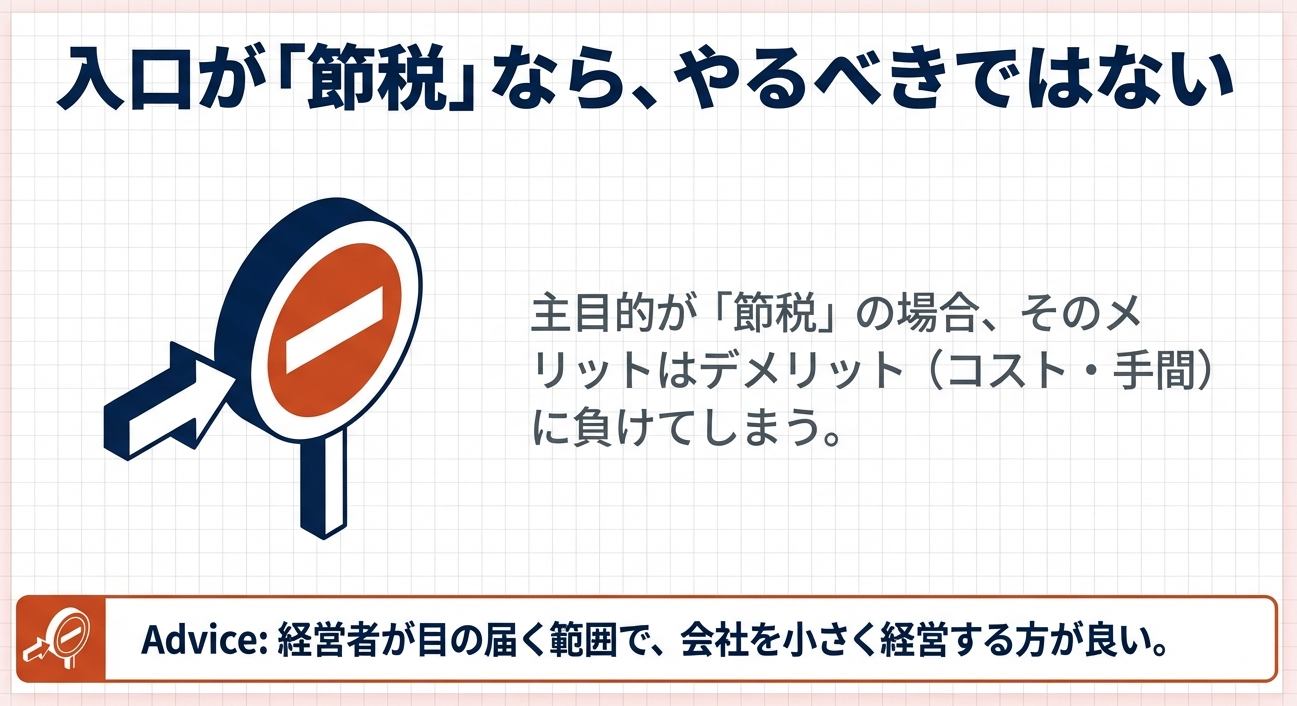

そのため、

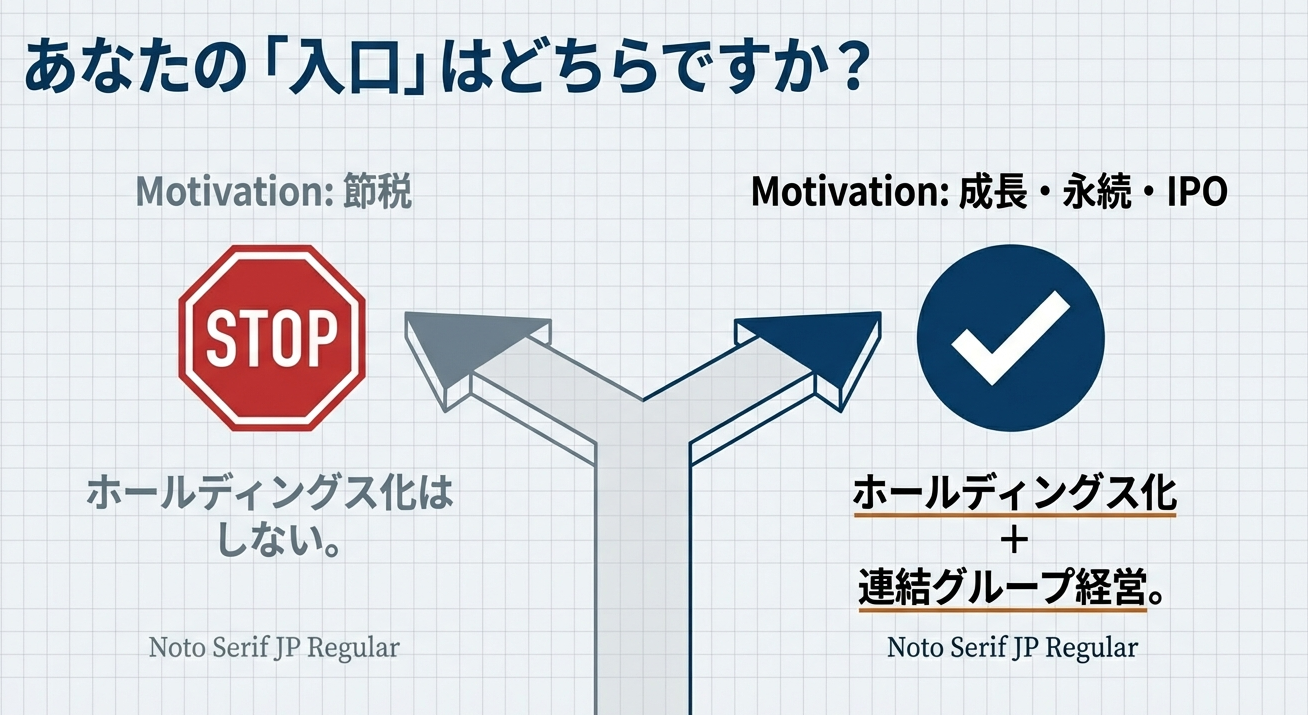

複数会社化の主目的が

「節税」という場合には、

ホールディングス化は向かないと思います。

おそらく節税といった程度の目的であれば、

そのメリットはデメリットに負けてしまうと思います。

それでは、どういう場合に

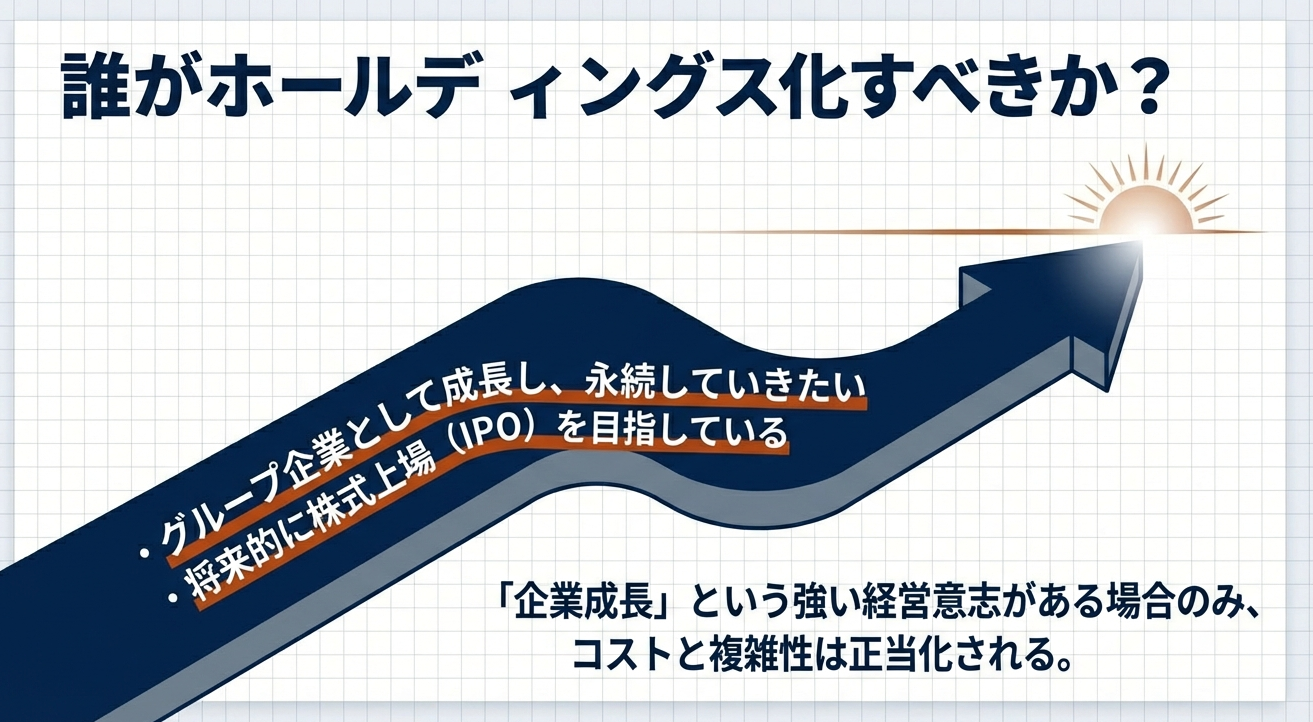

ホールディングス化に挑戦するのがよいのでしょうか?

それは、

グループ企業として成長し、

大きくして、永続していきたい、

という強い経営意志がある場合です。

また、成長の先に株式上場などを

目指しているような経営者にも

ホールディングス化は向いていると思います。

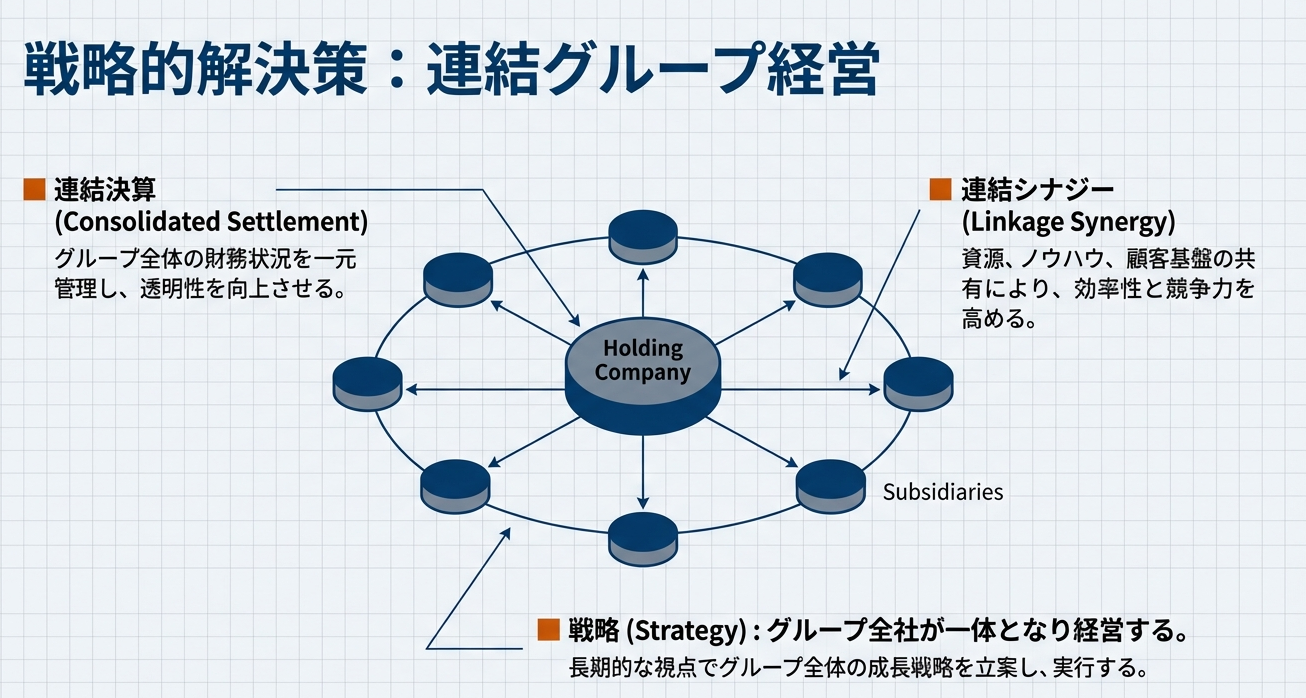

この場合には、

グループ全社が一体となり、

企業成長に取り組んでいくことが

主目的になります。

そうなると、

ホールディングス化し、

連結決算を活用し、

連結シナジーを生み出す

連結グループ経営をしていくことが

効果的です。

連結グループとして

戦略的に経営をしていくなかで、

グループ戦略の一環として

「節税」に取り組むことは逆に賛成です。

これは、節税が主目的ではなく、

経営視点があったうえでの税金戦略だからです。

結局、

複数会社化の入口が「節税」の場合には、

経営者が目の届く範囲で

会社を複数に分けて小さく経営する、

といった程度にとどめる方が良いと思います。

一方で、

複数会社化の入口が企業成長や

永続、株式上場、といった「経営視点」の場合には、

ホールディングス化を1つの選択肢として考え、

しっかりと連結グループ経営に取り組む形が

良いと考えています。

ただ、複数会社化の入口として、

節税というキーワードが最初にあったとしても

仕方がないことです。

おそらく、どれだけ立派な経営者も

初期の頃は

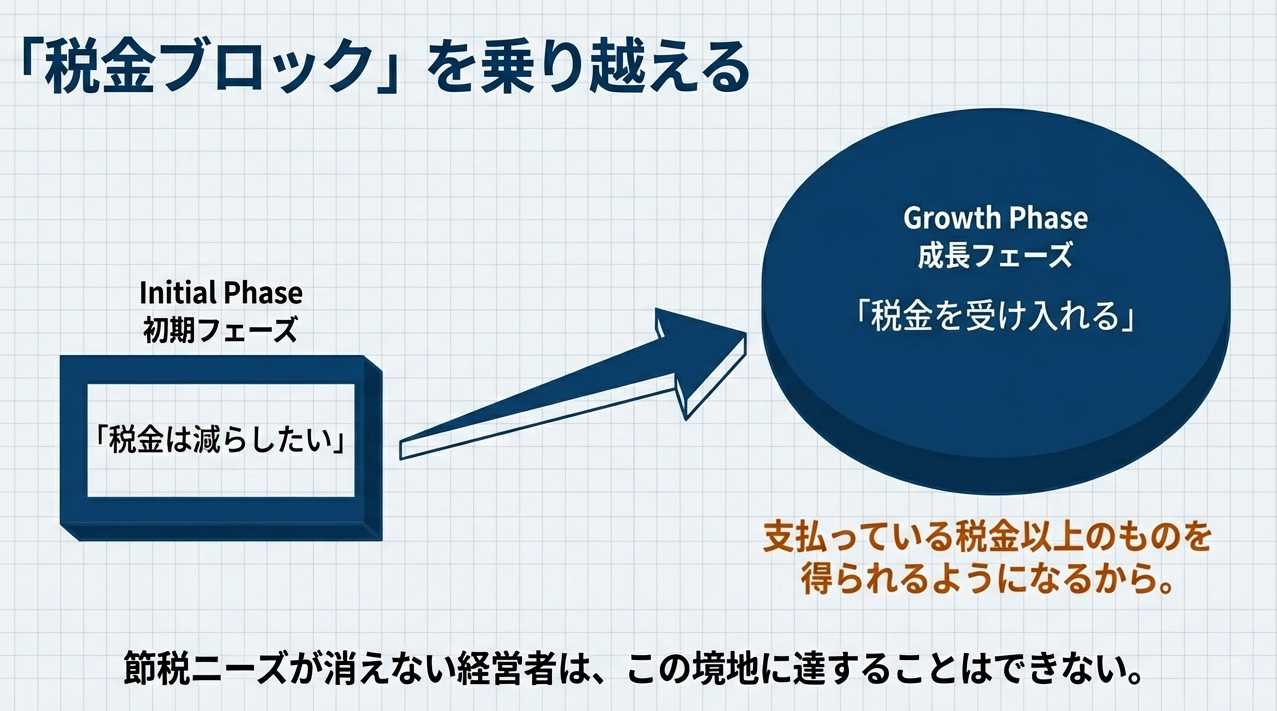

「税金は減らしたい」

という思いが少なからずあったのではないかと思います。

税金というものは、

それほど納めるのに悩む類のお金だと思います。

但し、経営視点に立ち、

企業成長を目指していくなかで、

おそらく税金に関するメンタルブロックは

小さくなっていくと思います。

節税というものが、

徐々に優先順位が下がり、

さらに、ある一定時期に来ると

「税金を受け入れる」姿勢に変わっていきます。

支払っている税金以上のものを

得られるようになるからです。

逆に節税ニーズが消えない経営者は、

一生この境地には達することは

できないのだと思います。

複数会社化の入口が本当は何なのか?

是非、複数会社化を目指す経営者には

改めて考えてみていただきたいテーマです。

関連記事

「Vol.13 ホールディングス化のメリットとデメリット(経営管理面)」

「Vol.14 ホールディングス化のメリットとデメリット(税金面)」

「Vol.72 ホールディングス化のメリット(一般論)」

「Vol.73 ホールディングス化のデメリット(一般論)」

解説動画

スライド解説

考察|会社を分ける、形が変わる

1. イントロダクション:会社の「形」が変わると何が起きるのか?

経営を続けていくと、多くの経営者が「もう一つ会社を作ったほうがいいのだろうか?」という局面に突き当たります。これを理解するために、まずは身近な持ち物の「整理」に例えて考えてみましょう。

- 単一会社は「1つの大きなカバン」です。

すべての荷物を1箇所に詰め込めるので、荷物が少ないうちは出し入れが簡単で管理も楽です。

しかし、中身が増えてくると、底にある鍵やペンを探すのに一苦労します。 - 複数会社化は「目的別のポーチ」に分けるようなものです。

「貴重品」「仕事道具」と分けることで、どこに何があるか一目で分かります。

ただし、カバンを開けるたびにポーチのジッパーを開け閉めする手間が増えることになります。

「なぜわざわざ手間をかけてまで会社を分けるのか?」という疑問は、経営者として極めて健全な感覚です。

実は、組織がある規模を超えたとき、この「分ける手間」を支払ってでも得られる大きなリターンが存在します。本ガイドでは、形を変えることで得られるメリットと、表裏一体となって現れる重荷の正体を解き明かしていきます。

それでは具体的に、会社を分けることで得られる『4つの果実』を見ていきましょう。

2. 会社を分ける「4つの大きな利点」

会社を分割、あるいは新設することで得られる戦略的な利点を4つのポイントで整理します。

1. 整理整頓の力

1つの箱(会社)に複数の事業が混ざっていると、本当の数字が見えにくくなります。会社を分けることで、事業ごとの収益性と責任の所在が「見える化」されます。

整理整頓の真の価値は、「不採算事業のサンクコスト(埋没費用)化」を防げる点にあります。1社体制では「成功している事業A」の利益で「失敗している事業B」の赤字を無意識に補填してしまいがちですが、分けることで資本配分の判断がシビアになります。これが、撤退や集中といった経営判断のスピードを劇的に高めるのです。

2. 事業の使い分け

異なる社名やブランドを持つことで、マーケットに対して最適な「顔」を使い分けることができます。高級路線と低価格路線、あるいはBtoBとBtoCなど、組織文化や採用戦略を事業特性に合わせることが可能になります。

3. 税務上の特典

日本の税制や優遇措置の中には、「1社あたり」で上限が設定されているものが多く存在します。会社を適切に分けることで、これらの枠を複数活用できるケースがあり、グループ全体としてのコスト効率を高めることができます。

4. 融資の優遇

新規設立した会社であれば「創業融資」などの特別な借入枠を利用できる場合があります。また、事業ごとに会社が分かれていれば、特定の事業のリスクがグループ全体に波及するのを防ぎつつ、資金調達の選択肢を広げることができます。

しかし、光があれば影もあります。次に、会社を増やすことで生じる『重荷』について直視してみましょう。

3. 「会社が増えるほど大変になる」のはなぜ?:デメリットと管理の複雑さ

会社を増やすことは、管理すべき「法人」という人格が増えることを意味します。これは単なる事務作業の増加以上の負担を経営に強いることになります。

| 比較項目 | 単一会社 | 複数会社(ホールディングス含む) |

|---|---|---|

| 法人維持コスト | 1社分のみで最小限 | 会社数に応じて倍増する(均等割、顧問料等) |

| 税務リスク | 利益と損失が自動で相殺される | 会社間で「損益通算」ができないため、片方が赤字でも他方の黒字に課税されるリスクがある |

| 管理作業の量 | 1つのルールで運用可能 | 各社の決算、申告、資金移動の管理が大幅に煩雑化する |

会社を増やすほど全体管理は幾何級数的に複雑になります。

「会社数が増えれば増えるほど、グループ全体のガバナンスが効かなくなる」というリスクがあります。

管理が追いつかなくなれば、整理整頓のために分けたはずのポーチが、カバンの中で散らばり、結果として全体が「グチャグチャ」な状態に陥ってしまうのです。

このメリットとデメリットを理解する上で、最も重要な考え方が『表裏一体』というキーワードです。

4. 経営の智慧:メリットとデメリットは「表裏一体」

複数会社化において、メリットは常にデメリットと背中合わせです。

この論理的な構造を理解することが経営判断の要となります。

- 「壁」がもたらす副作用:

会社を分けることは、リスクを遮断する「壁」を作ることです。しかし、この壁は同時に「リソース(現金や税務上の損失)の流動性」も遮断します。単一会社なら当然にできた「赤字と黒字の相殺」ができなくなり、結果として節税目的で分けたはずが、逆にグループ全体の税負担が増えてしまうという逆転現象が往々にして起こります。 - 最悪のケースを想定する:

計画通りに事業が進んでいる時はメリットだけが見えます。しかし、経営者の真の仕事は「予定通りいかなかった時」を想定することです。メリットだと思って導入した構造が、不況や事業の失敗時に「身動きの取れない重荷」に変わるリスクを考慮しなければなりません。

複数会社化の究極の形である『ホールディングス』には、さらなる覚悟が必要になります。

5. ホールディングス化に挑むべき「真の目的」

小さな会社が単なる「節税」だけを目的にホールディングス化(持株会社体制)を選択するのは、あまり得策ではありません。なぜなら、ホールディングスという「器」を一つ増やす維持コストや管理の負担が、目先の節税メリットを軽々と上回ってしまうからです。

ホールディングス化を検討すべきなのは、以下のような高い志と戦略がある場合に限られます。

【チェックリスト】ホールディングス化を検討すべき経営者の条件

- 成長意欲: 複数の事業柱を立て、グループとして指数関数的に拡大したい

- 永続性: 創業者の属人性を排し、100年続く組織体制を構築したい

- IPO(株式上場): 上場を視野に入れ、高度なガバナンスと連結経営を実現したい

- 連結シナジーの追求: 子会社同士の連携を強化し、1+1を3にする戦略を実行したい

マインドセットの転換:税金は「成長のコスト」

優れた経営者は、ある段階で「税金をどう減らすか」という執着から卒業します。

彼らは、税金を支払うことは、社会的な信用とさらなる成長の切符(資本)を手に入れるための正当な対価であると受け入れます。 このメンタルブロックが外れたとき、初めて「節税のための複数会社化」という小さな視点から、「グループ全体の価値を最大化するための連結経営」という大きな経営視点へと昇華できるのです。

最後に、あなたがどの道を選ぶべきか、判断の指針をまとめましょう。

6. まとめ:あなたの会社にふさわしい「形」を選ぶために

本ガイドで解説した、組織の形を考える上での重要ポイントは以下の3点です。

- 会社を分けるのは「管理の透明性」を買う代わりに「維持コストと複雑性」を支払うトレードオフである。

- 「損益通算ができない」などの税務リスクを直視し、常に最悪のシナリオ(表裏一体のリスク)を想定して判断する。

- ホールディングス化の是非は、節税額ではなく「その形にすることで、より大きな成長と信頼が得られるか」という経営意志で決める。

組織の形を変えることは、経営者の「意志」を社会に宣言することに他なりません。形に振り回されるのではなく、あなたが描く未来にその形が必要かどうかを問い直してください。

あなたの複数会社化の入り口は、どこにあるでしょうか?

それが「1円でも税金を削りたい」という縮小均衡の視点なのか、それとも「税金を受け入れてでも、より大きな価値を世に問いたい」という拡大の視点なのか。

今の会社の規模と、あなたの未来の野心を天秤にかけ、最善の選択をしてください。