連結グループ経営を実践するうえで

社長にも知っておいていただきたい知識の解説です。

税制改正の動向は?

この時期になると、

来年度(平成28年度)の税制改正の

話題が目立ちます。

12月10日に、

自公両党の税制調査会で

消費税軽減税率制度を除いた

平成28年度税制改正大綱案を了承したようです。

そこで、簡単にではありますが、

平成28年の税制改正のうち、

社長や法人に影響しそうな内容を

まとめてみたいと思います。

出来る限り簡潔にお伝えしたい、

とは思いつつも、

少し専門的な用語が含まれます。

そのため、詳しくは、

顧問税理士さん等の専門家へ

ご確認いただければと思います。

法人課税関係

●法人税の税率(現行23.9%)を

・平成28年4月1日以後に開始する事業年度:23.4%

・平成30年4月1日以後に開始する事業年度:23.2%

と段階的に引き下げる。

●平成28年4月1日以後に取得をする

建物附属設備及び構築物等の償却方法について、

定率法を廃止。

建物附属設備及び構築物は「定額法」のみとする。

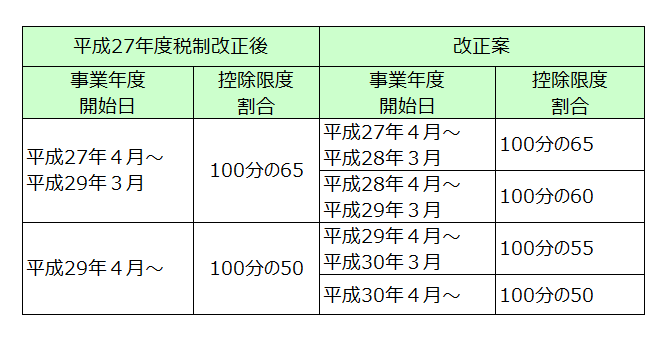

●平成27年度税制改正において講じた

欠損金の繰越控除制度等における控除限度額の

段階的な引下げ措置について下表のとおりとする。

●交際費等の損金不算入制度について、

その適用期限を2年延長するとともに、

・接待飲食費に係る損金算入の特例

・中小法人に係る損金算入の特例

の適用期限を2年延長する。

●地方創生応援税制(企業版ふるさと納税)を創設する。

●中小企業者等の少額減価償却資産の

取得価額の損金算入の特例について、

その適用期限を2年延長する。

(常時使用する従業員の数が1,000人を超える法人は除く)

地方税関係

●平成28年4月1日以後に開始する事業年度から

・外形標準課税(平成27年度改正で4/8):5/8に拡大

・付加価値割の税率(平成27年度改正で0.96%):1.2%に見直す

・資本割の税率(同0.4%):0.5%に見直す

・年800万円超の所得割の税率(同4.8%):3.6%に見直す

●平成29年4月1日以後に開始する事業年度から

地方法人特別税は廃止し、法人事業税に復元する。

所得課税関係

●健康の維持増進及び疾病の予防への取組として

一定の取組を行う個人が、

平成29年1月1日から平成33年12月31日までの間に、

自己又は自己と生計を一にする配偶者その他の親族に係る

一定のスイッチOTC医薬品の購入の対価を支払った場合において、

年間1.2万円を超えて支払った場合、

その購入費用(年間10万円を限度)のうち

1.2万円を超える部分の額について,

医療費控除の特例を創設する。

●通勤手当の非課税限度額を

月額15万円(現行10万円)に引き上げる。

資産課税関係

●贈与税の配偶者控除について、

適用を受けるための申告書に添付すべき登記事項証明書を、

居住用不動産を取得したことを証する書類に変更する。

消費課税関係

●外国人旅行者向け消費税免税制度について、

免税販売の対象となる一般物品の下限額(現行1万円超)を

5,000円以上に引き下げ、

手続委託型輸出物品販売場の対象範囲を見直す。

●自動車取得税は平成29年3月31日をもって廃止する。

●自動車税及び軽自動車税に

それぞれ環境性能割(仮称)を設ける。

国際課税関係

●BEPSプロジェクトの行動計画に

対応して示された勧告を踏まえ、

多国籍企業グループの構成事業体である内国法人等は、

国別報告事項やマスターファイルを、

e-Taxにより税務署長に提供しなければならないこととする。

平成28年4月1日以後に開始する

最終親事業体の会計年度に係る

国別報告事項やマスターファイルについて適用する。