※平成28年12月19日に株式会社東京衡機より適時開示されている「会社分割(簡易新設分割)による持株会社体制への移行に関するお知らせ」をもとに情報を整理しています。

内容

持株会社体制への移行

開示概要

●平成28年12月19日開催の取締役会において、

平成29年3月1日を効力発生日として、

エンジニアリング事業を会社分割(簡易新設分割)し、

持株会社体制に移行することを決議した。

●持株会社はグループ子会社からの経営指導料収入や配当収入等により

持株会社としての運用経費等を賄う収益構造となる予定。

持株会社体制移行の目的

●平成27年9月1日付で

グループの試験機事業の統合を目的に

主力事業である試験機事業を会社分割(簡易分割)し、

事業持株会社的な経営体制に移行していた。

●今後、持株会社化により、

・グループの各事業に係る責任と権限を明確にする

・グループ経営戦略の立案機能とマネジメント体制(コーポレート・ガバナンス)を強化する

・グループ経営の意思決定の迅速化を図る

ことにより、グループの企業価値のさらなる向上を目指す。

持株会社体制への移行方法

●同社を分割会社とし、新設する「㈱東京衡機エンジニアリング」を承継会社とする

新設分割(簡易分割)の方式。

持株会社体制への移行スケジュール(予定)

①新設分割計画承認取締役会決議:平成28年12月19日

②分割期日(効力発生日):平成29年3月1日(予定)

Review

今回は「東京衡機」の事例です。

同社のことを私自身はよく知りませんでしたが、

この機会に同社の過去のプレスリリースを見ると、

以下のような流れがあったようです。

——————————————————————————-

●2005年

材料試験機分野に強みを有する試験機メーカーの東京試験機を子会社化

●2008年

試験機の修理・メンテナンスサービスを行う東京衡機試験機サービスを子会社化

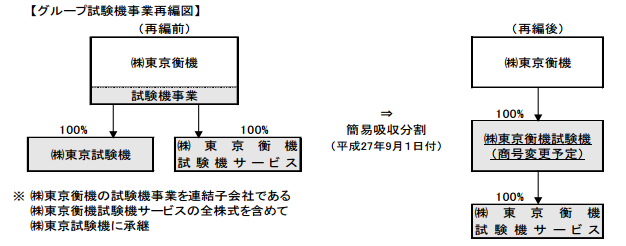

●2015年

グループの試験機事業のさらなる発展とより効率的な事業運営・事業基盤の強化を

実現するために「同社(東京衡機)の試験機事業」と「東京試験機の試験機事業」を

統合するとともに、サービス会社である東京衡機試験機サービスとの連携を

より充実させることが最善であると判断し、同社の試験機事業を会社分割し、

子会社の株式会社東京衡機試験機サービスとともに東京試験機に承継させた。

(※上図は同社の開示資料より抜粋)

●試験機事業の営業部門、開発・設計部門、生産部門、生産管理・購買部門は

すべて統合され、効率的な経営を行うことが可能となり、

その結果として安定的に収益を確保できる黒字基調の強固な経営基盤の構築を目指す。

——————————————————————————-

また、海外事業としては以下のような流れもあったようです。

——————————————————-

●グループマネジメントの強化とグループシナジーの向上を図るべく

グループ全体の構造改革に取り組んできた。

●グループの中国事業については、

資本関係の整備・充実、事業分野の選択と集中、

一元的なマネジメント体制の強化および

日中間での製造販売協力を推進することにより

グループシナジーの拡大を目指す。

●中国に5 つの子会社を有していたが、

そのうち、ここ数年着実に業績を伸ばしている子会社を

中国事業の中核会社と位置付け、組織再編の実施。

(※上図は同社の開示資料より抜粋)

——————————————————-

このような

・メイン事業のグループ内統合

・海外事業の強化のための組織再編

の流れを受けて、

今回は最後に残った事業(エンジニアリング事業)を分社化して、

完全にホールディングス化(純粋持株会社化)を目指す、

という開示内容になります。

今回の開示で掲載されていた図では以下のように表現されています。

(※上図は同社の開示資料より抜粋&一部加工)

過去の流れと今回のホールディングス化の内容を見る限り、

長い時間をかけて、最善のグループ組織デザインを

模索されたことは感じることができます。

大正12年創業と、

かなり歴史のある会社だけに、

組織再編を行っていく過程は容易ではなかっただろうと

推察されますが、試行錯誤しながらも、

グループの理想形を追求する姿勢は

あるべき姿勢だと思います。

同社の直近の数年の業績を見ても、

徐々に改善傾向のように見受けられますし、

ホールディングス化した今後の同社の状況には、

期待をしたいところです。