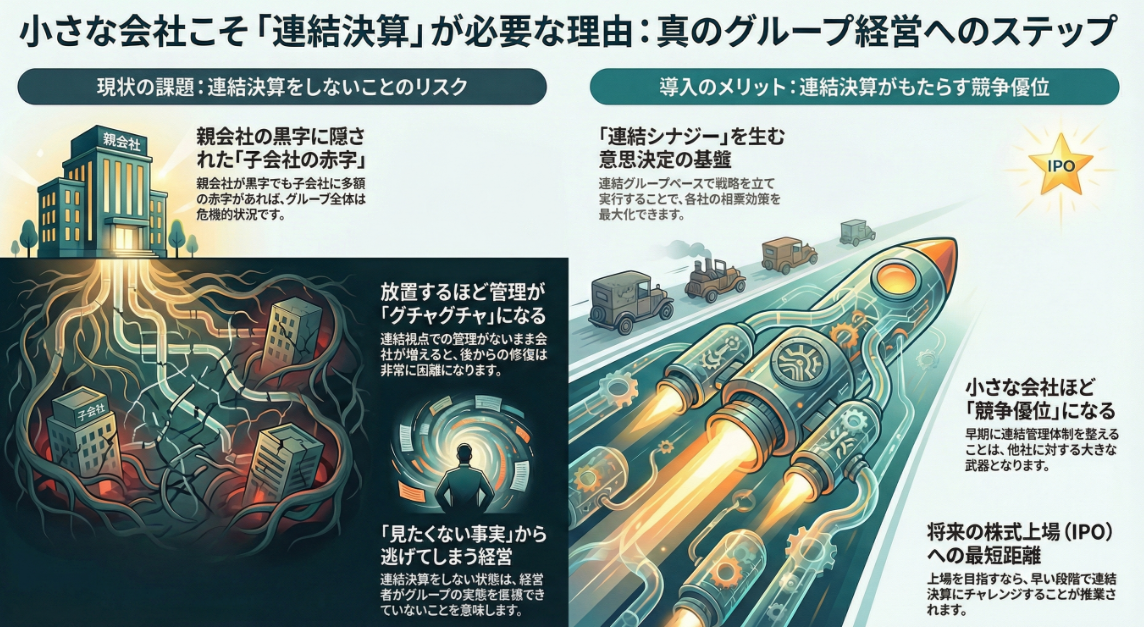

連結決算は実施する必要がある?

グループ企業をもつ上場会社の場合、

連結決算を実施したうえで

連結財務諸表を開示することが必須です。

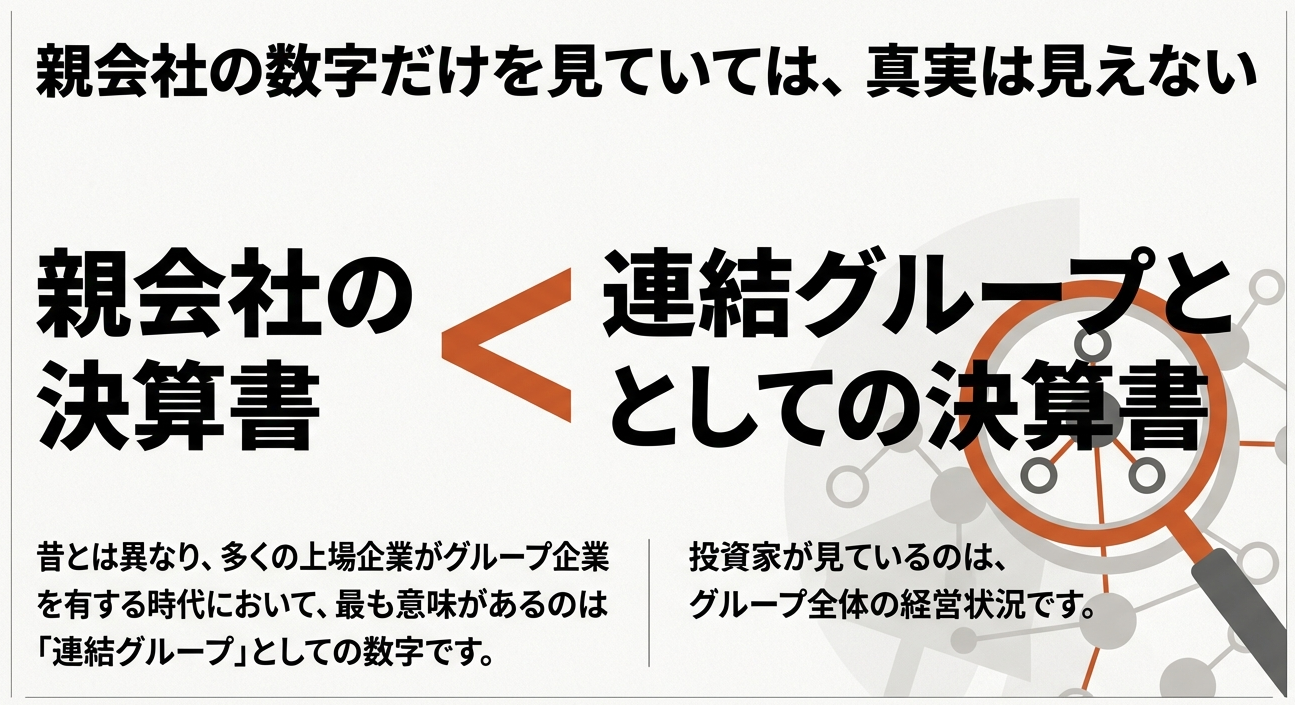

昔は、連結決算が必要とされない時代もありましたが、

現在のように多くの上場会社が

グループ企業を有する時代においては、

親会社の決算書よりも、

連結グループとしての決算書の方が

意味があるということです。

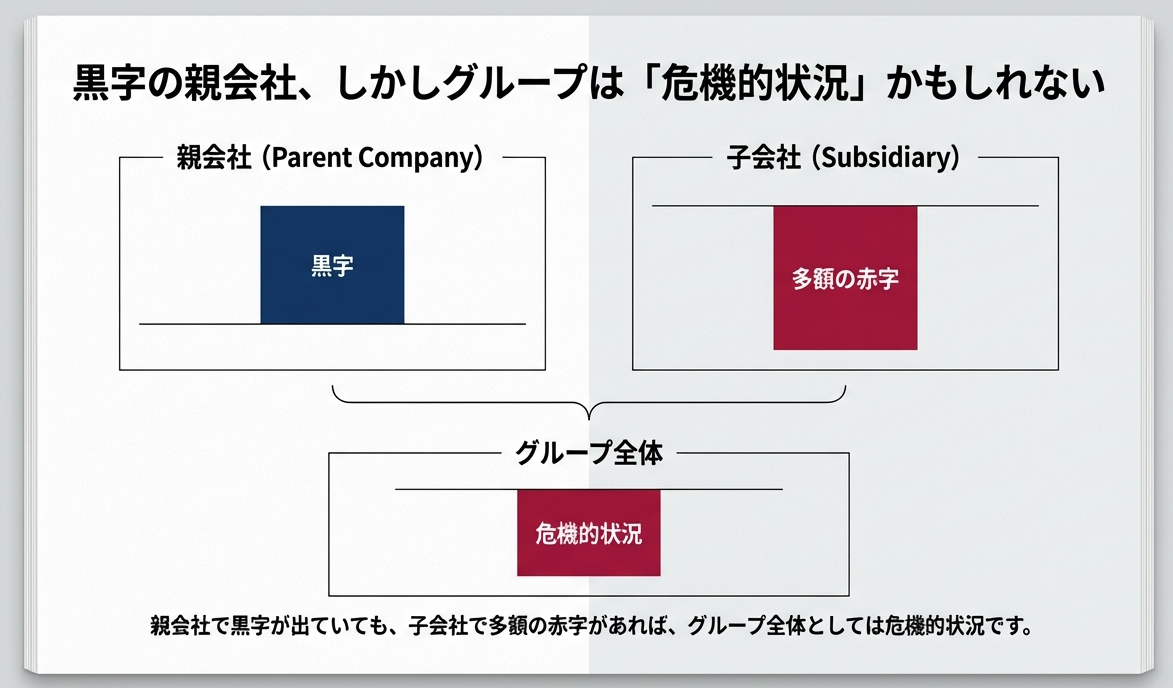

たとえば、親会社で黒字が出ていても

子会社で多額の赤字があれば、

グループ全体としては危機的な状況です。

投資家にとって興味があるのは、

グループ全体の経営状況なのです。

そのため、上場会社では、

四苦八苦しながらグループ全体での経営管理を実施し、

連結財務諸表を作成するのです。

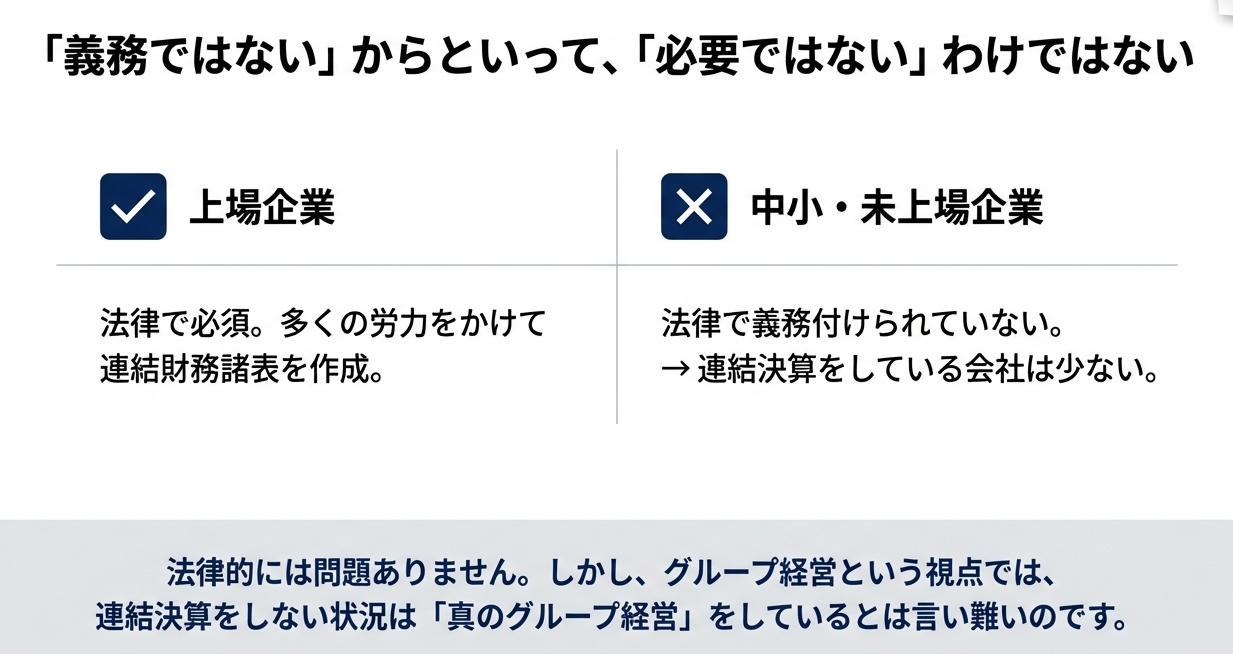

一方で、上場してない会社や

中小企業、小さな会社はどうでしょうか?

上場をしていなくても、

複数の会社を保有してグループ経営をしている会社は

多く存在すると思います。

そのような中小企業や小さな会社は

連結決算をしているのでしょうか?

残念ながら、上場していない場合には、

連結決算をしている会社は少ないです。

上場会社のように法律で義務付けられていないため、

連結決算を実施しなくても法律的には問題ありません。

但し、会社の規模はどうであれ、

グループ経営という視点では、

連結決算をしない状況は、

真のグループ経営をしているとは言い難い

です。

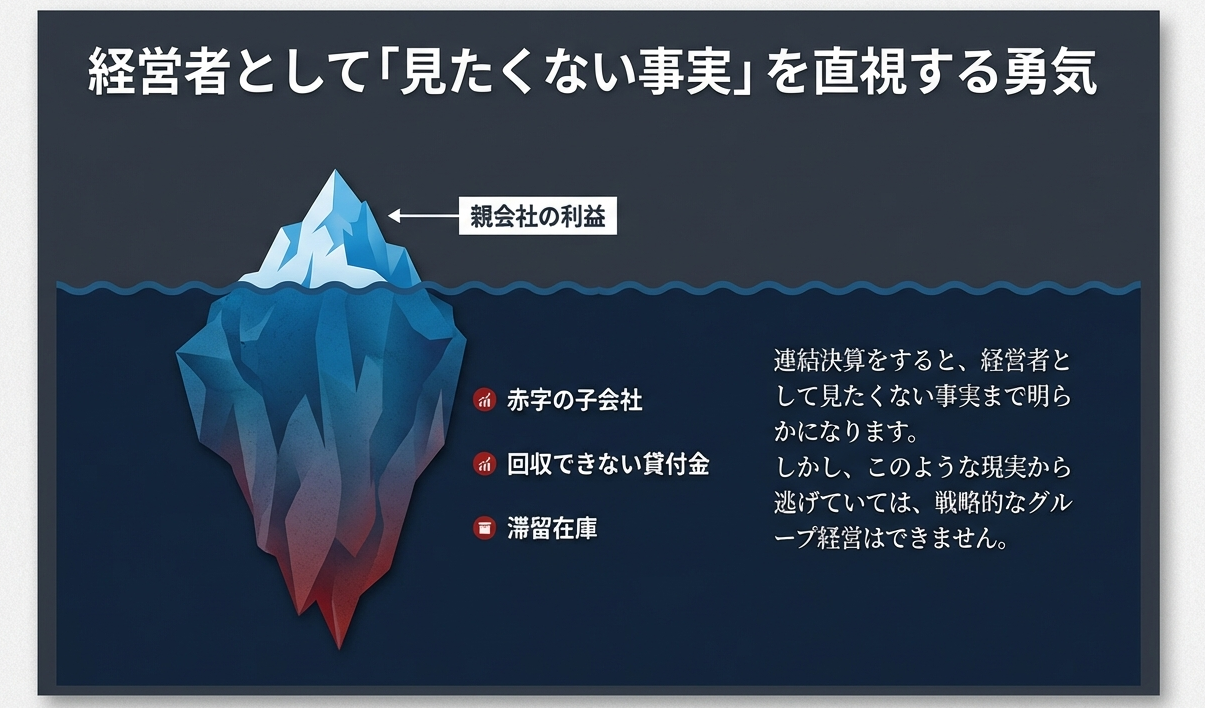

連結決算をすると、

経営者として見たくない事実まで明らかになります。

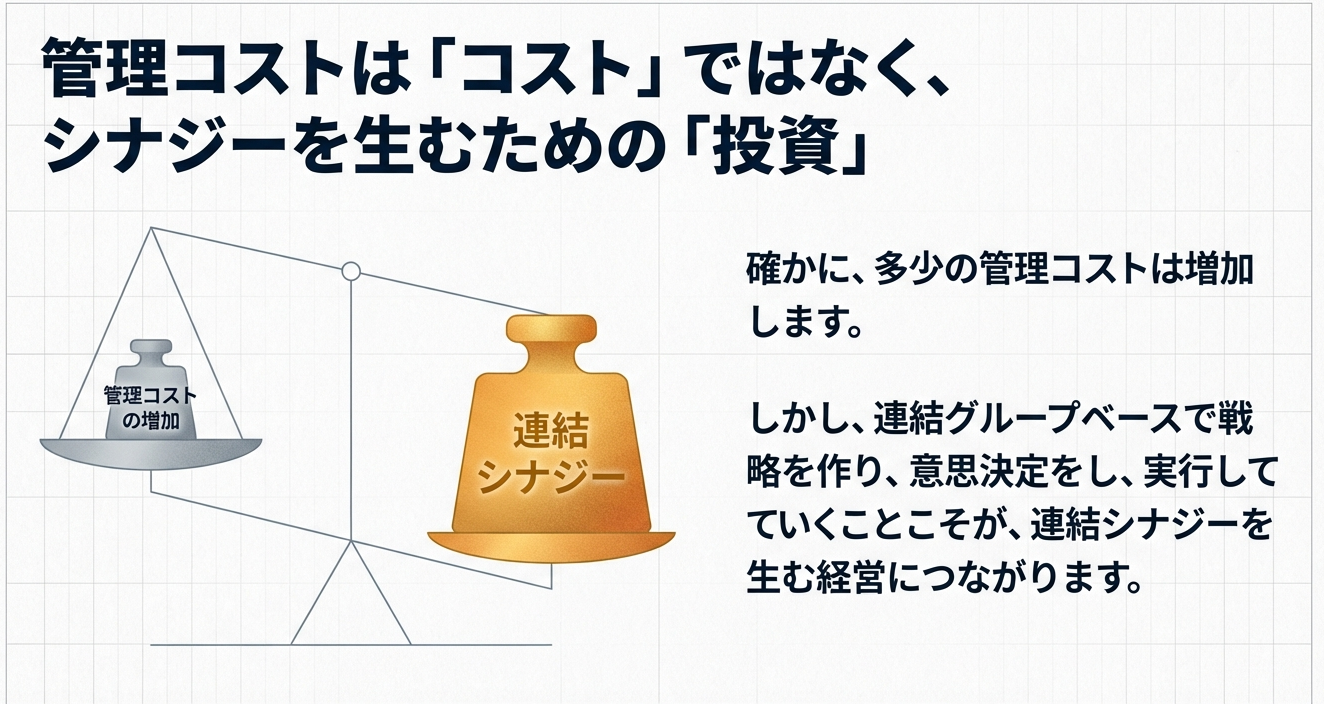

多少の管理コストも増加します。

但し、このような現実から逃げていては、

戦略的なグループ経営はできません。

連結決算を実施したうえで、

連結グループベースで戦略を作り、

意思決定をし、実行していくことこそが、

連結シナジーを生む経営につながります。

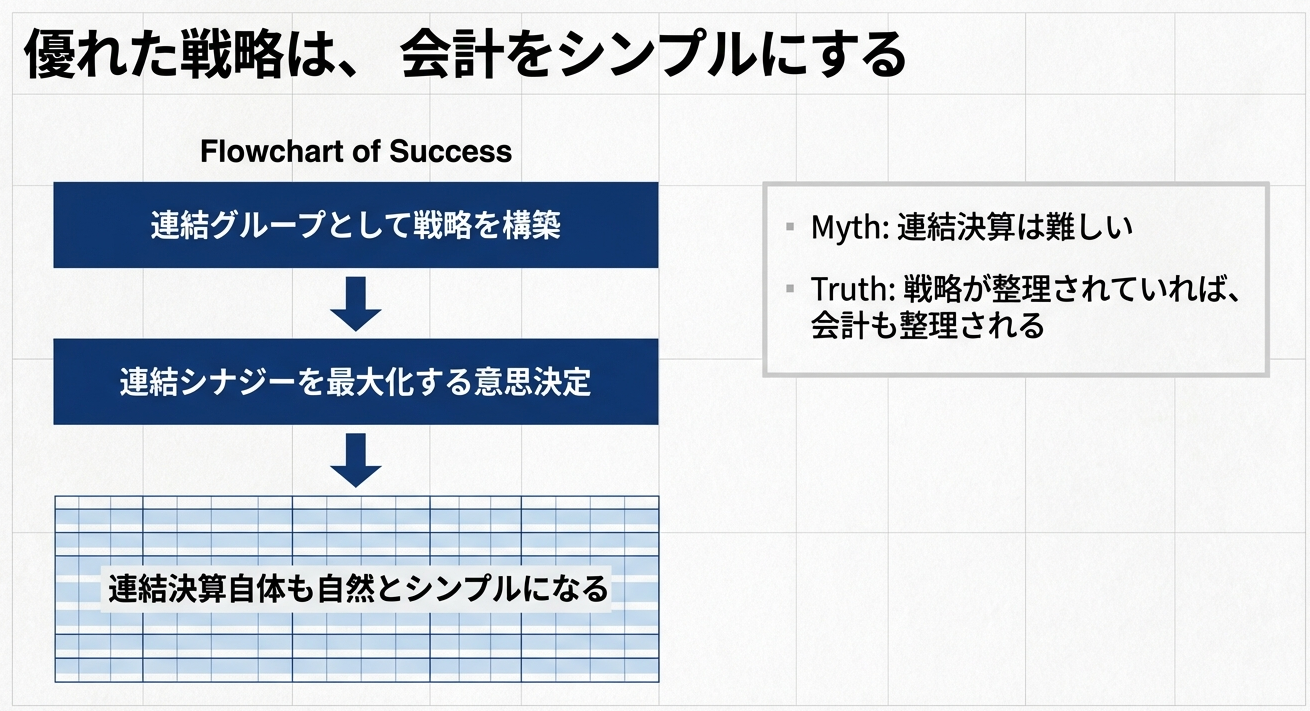

よく「連結決算は難しい」というお話を聞きます。

これは、ある意味正しいと思いますが、

ある意味間違いです。

連結グループとして戦略を構築し、

連結シナジーを最大化するような意思決定をしている場合、

連結決算自体も自然とシンプルになります。

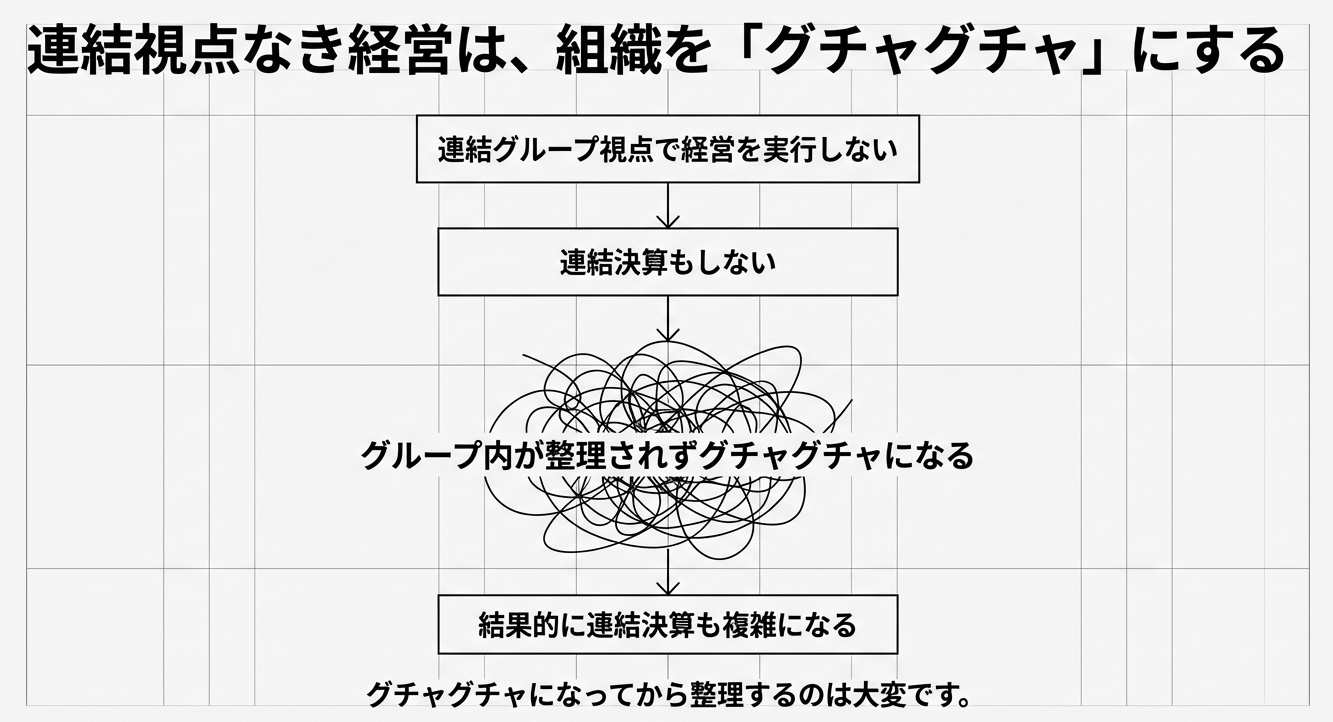

つまり、

連結グループ視点で経営を実行せず、

連結決算もしていない会社は、

グループ内が整理されておらずグチャグチャになり、

結果的に連結決算も複雑になる

のです。

グチャグチャになってからでは、

連結グループの中身を整理していくのは大変です。

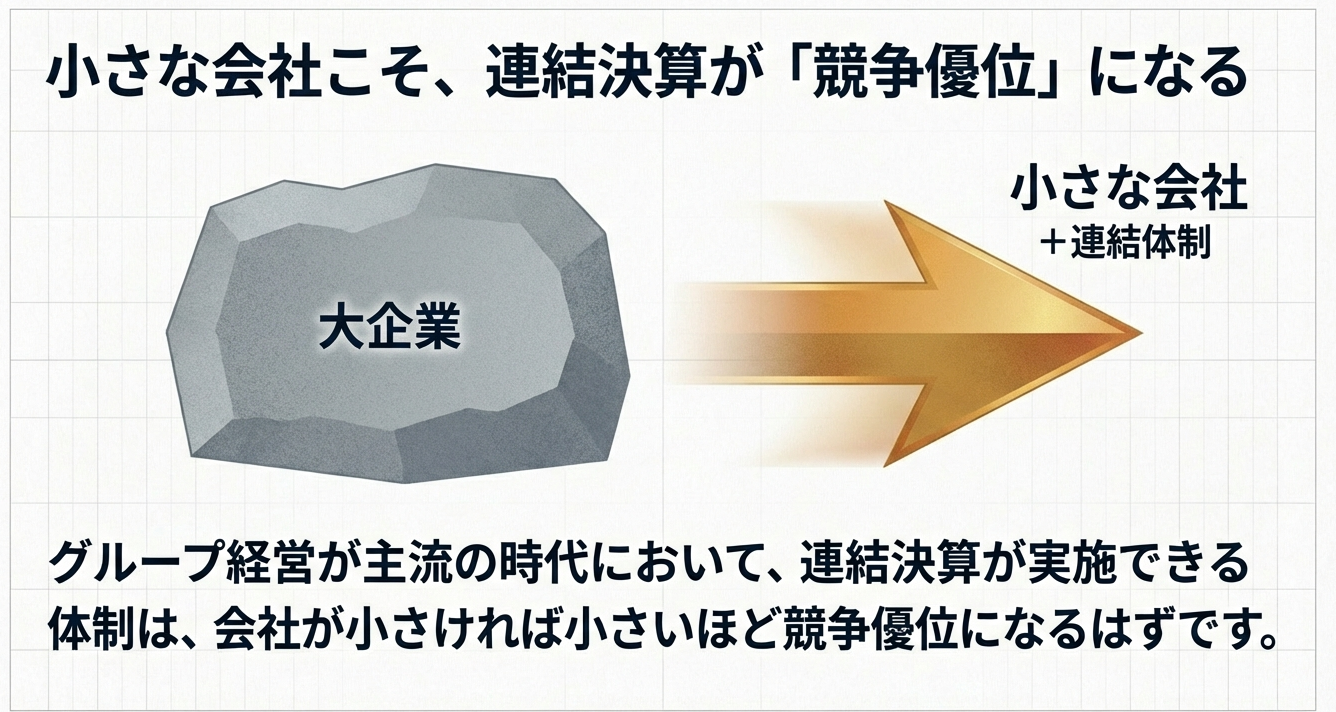

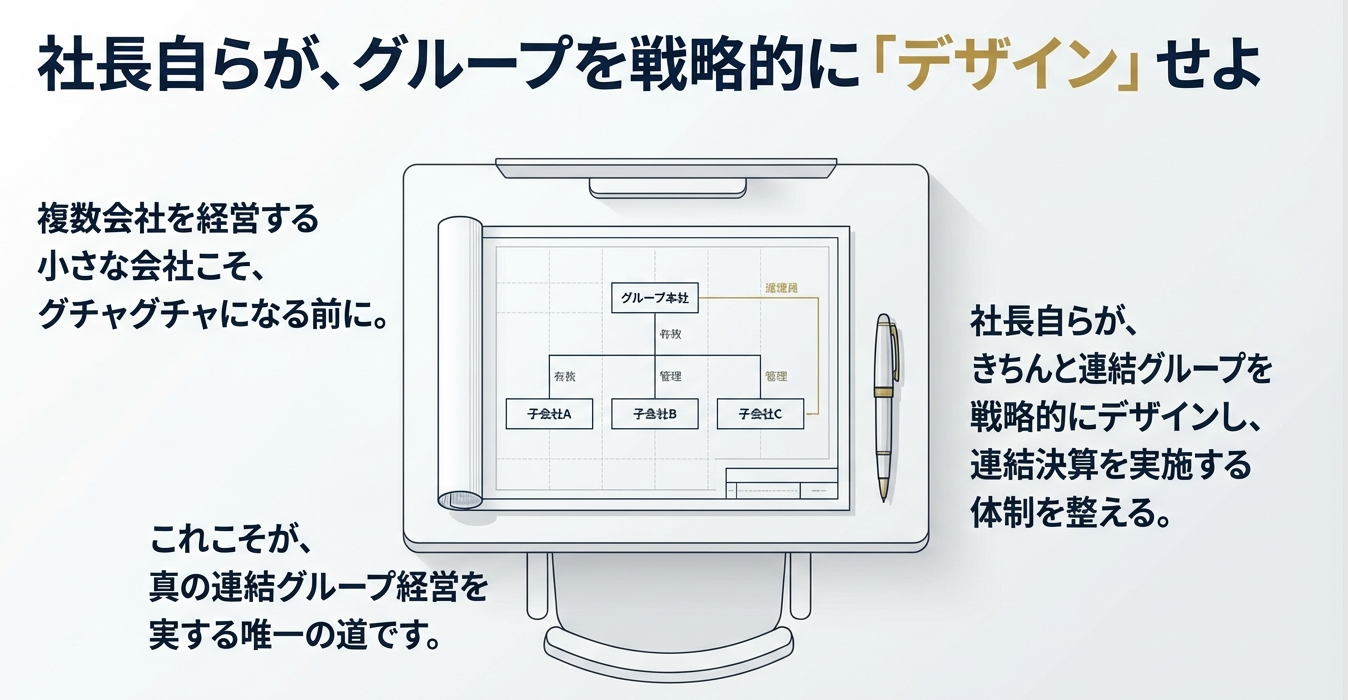

複数会社を経営する小さな会社こそ、

グチャグチャになる前に、

社長自らが、

きちんと連結グループを戦略的にデザインし、

連結決算を実施する体制を整えることで、

真の連結グループ経営を実行していくことができます。

グループ経営が主流の時代において

連結決算が実施できる体制は、

会社が小さければ小さいほど競争優位になるはずです。

是非、連結決算を活用し、

現実(=連結グループの実態)を直視してみてください。

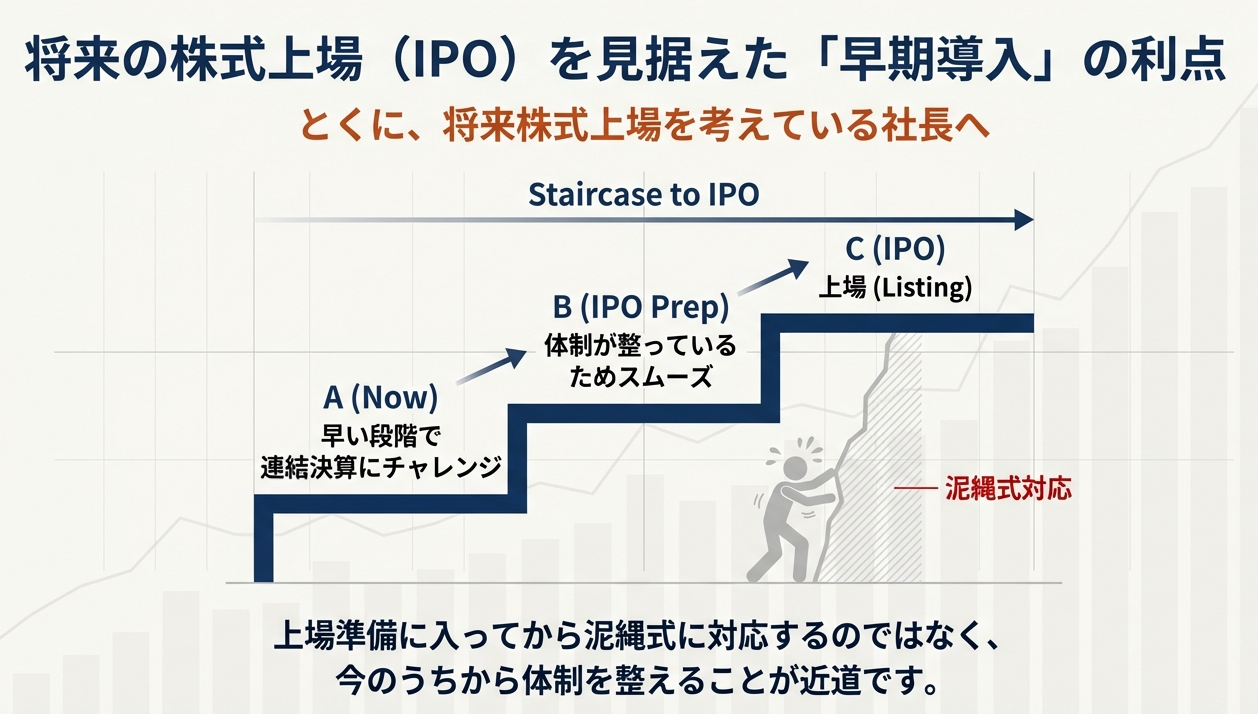

とくに、将来株式上場を考えている社長には

早い段階で連結決算にチャレンジされることをおすすめします。

★★★★★★★

グループ全体視点で経営できる仕組みを

作っていますか?

★★★★★★★

解説動画

スライド解説

考察:持続的成長に向けた「連結グループ経営」への転換と決算体制の刷新

1. 序論:グループ経営時代における経営管理のパラダイムシフト

現代のビジネス環境において、中小企業が複数の法人を保有する形態は一般的となりました。

しかし、その経営管理の多くは、依然として各社単体の数値を積み上げるだけの「単体経営の延長線」に留まっており、グループ全体の資本効率を最適化できていないのが実情です。

ここで経営層が認識すべきは、決定的なパラダイムシフトです。複数の会社を束ねる経営において、「親会社の単体決算書よりも、連結グループとしての決算書の方が経営上の真実を物語る」という事実は、もはやグローバルスタンダードな常識です。単体決算に依存する経営は、過去の遺物といっても過言ではありません。

連結決算とは、単なる制度への適合や事務手続きではなく、グループの経営実態を正確に把握し、機動的な意思決定を下すための最も有力な「経営ツール」です。単体数値の盲信は、グループ全体を俯瞰する視座を奪い、見えないリスクを増幅させます。

本提言では、単体経営の限界を打破し、連結グループ経営へと舵を切ることの戦略的重要性について詳述します。

2. 「見たくない事実」の可視化:親会社の黒字に潜む子会社の赤字リスク

連結決算を導入していない非上場企業において、経営管理の最大の懸念事項は「ガバナンスの死角」の発生です。多くの経営者が、管理コストの増加や「不都合な真実」の表出を恐れ、連結ベースの視点から目を背けています。

• 「目隠し飛行」の危うさ

親会社が単体で黒字を計上していても、子会社が多額の赤字を垂れ流していれば、グループ全体の純資産は確実に毀損されています。連結決算を行わないことは、いわば「目隠し飛行」を続けている状態に等しく、潜在的な債務超過やガバナンス不全という爆弾を抱えるリスクを常態化させます。

• 「不都合な事実」からの脱却

現状把握を回避する姿勢は、適切な投資判断を妨げ、結果としてグループ全体を危機的な状況へ追い込みます。投資家や将来的なIPO(新規公開株式)を見据えた外部ステークホルダーは、例外なく「連結ベースの経営状況」を評価の絶対基準とします。

• 経営情報の健全化

「見たくない事実」を白日の下に晒すことこそが、経営の健全性を担保する第一歩です。現状を直視する勇気こそが、企業の永続性を支える基盤となります。

現状把握の回避が招くリスクを明確に認識した上で、次節では連結決算を「守り」から「攻め」の戦略へと昇華させる具体的なプロセスを考察します。

3. 戦略的意思決定の高度化と連結シナジーの創出

連結決算を「守りの事務」から「攻めの経営戦略」へと再定義することで、グループの資本効率は飛躍的に向上します。連結ベースの管理体制は、以下の価値を組織に強制し、成長をドライブします。

• グループ資源配分の最適化

連結視点での管理は、停滞している子会社から成長エンジンとなる事業へと資本を再配分することを強力に促します。個社の利害を超えた全体最適の視点こそが、迅速な意思決定を可能にします。

• 連結シナジーの最大化

単なる法人の集合体から、機能的に連動した「組織体」へと変革させるには、グループ横断的な経営デザインが不可欠です。連結決算の導入は、各社の連関性を可視化し、相乗効果を最大化させるための触媒として機能します。

• 経営者の視座を強制的に引き上げる

「連結決算を実施する」という決断そのものが、社長の意識を「個々の商店主」から「グループの最高経営責任者」へと変貌させます。この視座の転換こそが、真の連結グループ経営への変革を加速させるのです。

連結経営が戦略実行の要であることを踏まえ、次に体制構築を阻む「複雑性」の正体とその解消法について言及します。

4. 経営デザインの純化:組織のシンプル化と決算体制の相関

「連結決算は難解で複雑である」という誤解が広く蔓延していますが、これは本末転倒な認識です。会計技術が難しいのではなく、「経営そのものが整理されていない」から決算が複雑になるのです。

ソースコンテキストに基づくならば、「グループ内が整理されず、経営がグチャグチャであるから、結果として連結決算も複雑怪奇なものになる」という因果関係が成立します。逆に、連結戦略が明確で、シナジー創出のために論理的にデザインされたグループは、連結決算業務も驚くほどシンプルに集約されます。

組織が拡大し、構造が複雑化してから整理に着手するには、膨大なコストと労力を要します。

だからこそ、組織が比較的小規模なうちに、社長自らが連結グループを戦略的にデザインし、体制を整えることの長期的メリットは計り知れません。整理された組織デザインは、効率的な決算を生み、その決算がさらなる戦略の純化を促すという正の連鎖を生み出します。

5. 結論:中小企業における「連結決算体制」という競争優位

本提言の総括として、早期の連結決算体制構築こそが、中小企業の持続的成長において決定的な「競争優位」をもたらすと断言します。

上場していない中小企業において連結決算を導入しているケースは極めて稀です。だからこそ、「連結グループの実態を直視する」という決断を下すだけで、他社を圧倒するガバナンス基盤と経営の透明性を手に入れることができます。これは将来の事業拡張やIPO準備において、追随を許さない強力な武器となります。

経営層に求められるのは、現状の延長線上にある管理を捨て、真の連結グループ経営へと踏み出す勇気です。会社が小さければ小さいほど、今この瞬間に体制を整えることが、将来の飛躍を担保する唯一の道です。

「連結決算の実施」は、単なる会計処理の変更ではありません。

それは、貴社が「単なる商店の集まり」から「一流の企業グループ」へと進化するための絶対条件です。今すぐ現実に正対し、連結グループ経営への第一歩を踏み出すことを強く提言します。