ホールディングスは大きな会社だけのもの?

一般的に「ホールディングス」というと、

大きな会社や、多数のグループ会社を持っている規模を

イメージされることが多いのではないでしょうか。

正確な統計はありませんが、

おそらく実態も、

このイメージ通りなのではないかと思います。

小さな会社の場合には、

グループ会社数が少ないこともあり、

単純に子会社を設立したり、

オーナー個人が株主となって複数の会社を保有したり、

といった傾向があるようです。

結果的には、

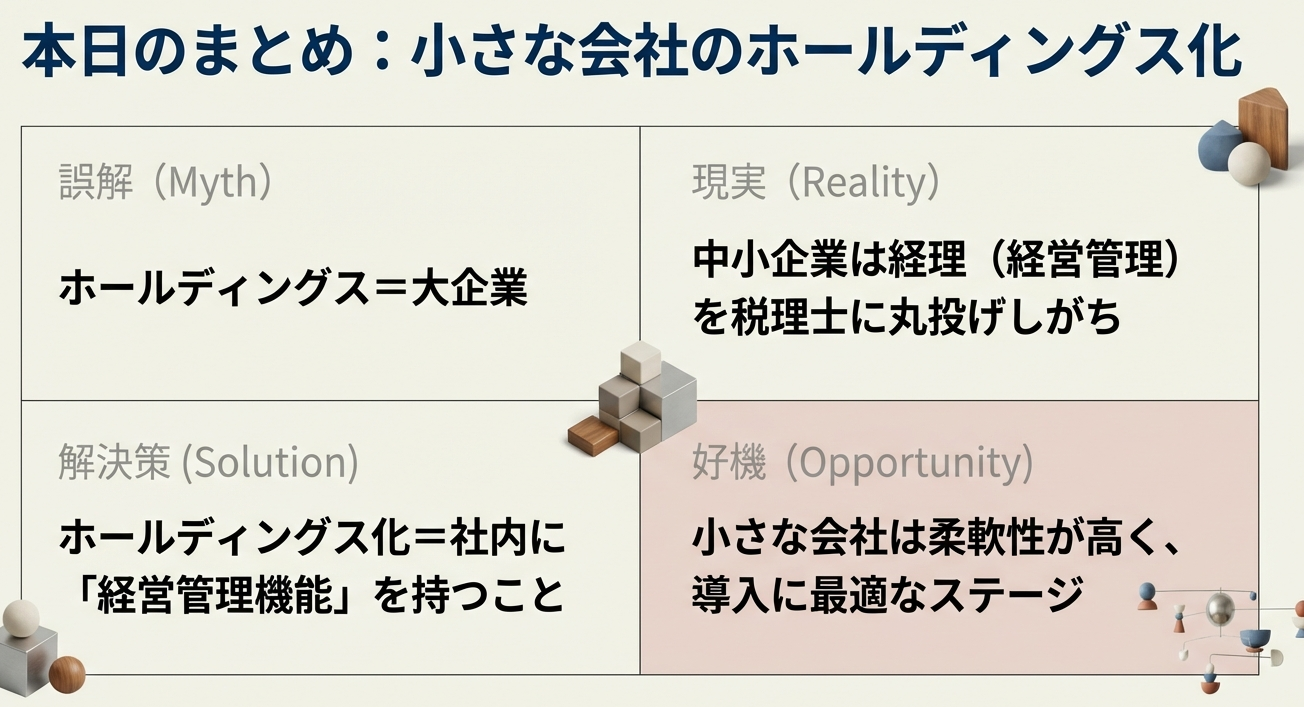

「ホールディングス=大企業」

「ホールディングス=上場企業」

というイメージが自然とできているのだと思います。

とはいえ、ホールディングス形態は、

大企業のためだけにある形態ではありません。

「ホールディングス=大企業」のイメージは

あるのかもしれませんが、

なぜ小さな会社や中小企業が

ホールディングス形態を採用していないのでしょうか?

その理由の1つとして考えられるのは、

小さな会社や中小企業の場合、

社内の経営管理機能が弱いから

なのではないかと考えております。

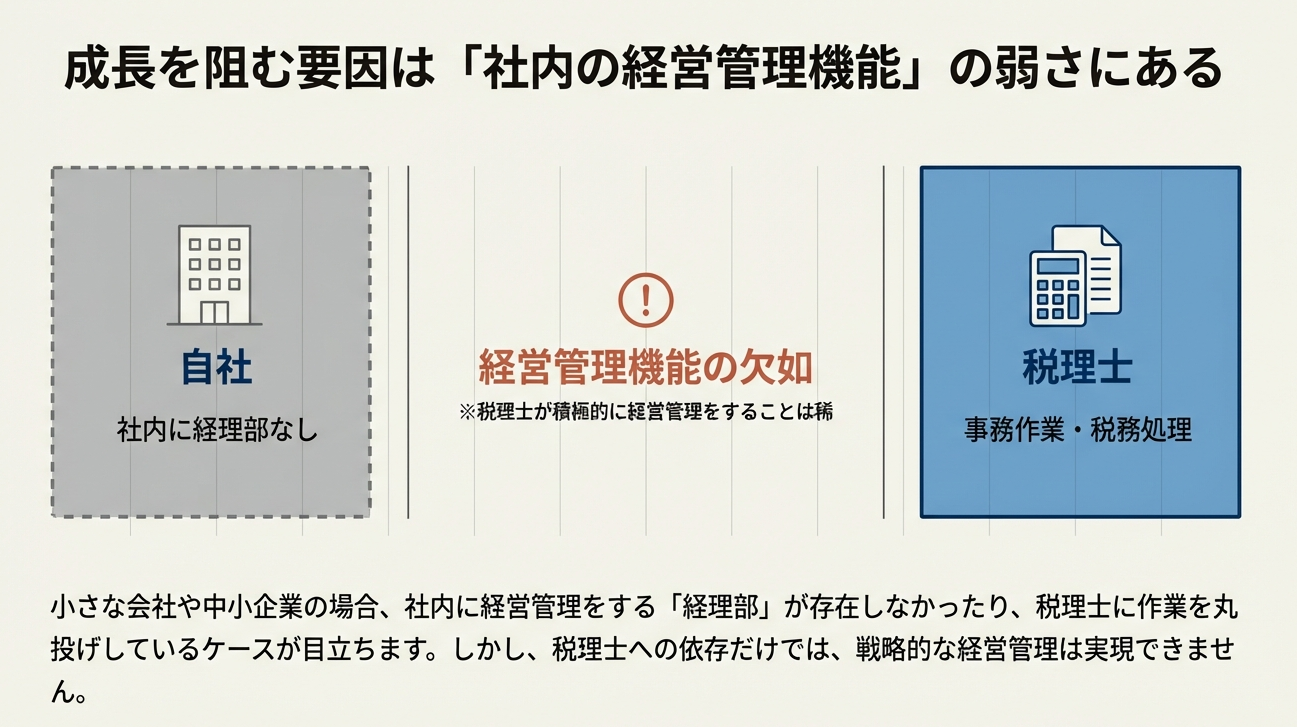

小さな会社や中小企業の場合、

社内に経営管理をする経理部が存在しなかったり、

税理士に作業を丸投げしているケースが目立ちます。

税理士が積極的に経営管理をすることは稀であり、

税理士に依存しすぎている会社の場合

自然とホールディングス形態には

なり得ないのだと思います。

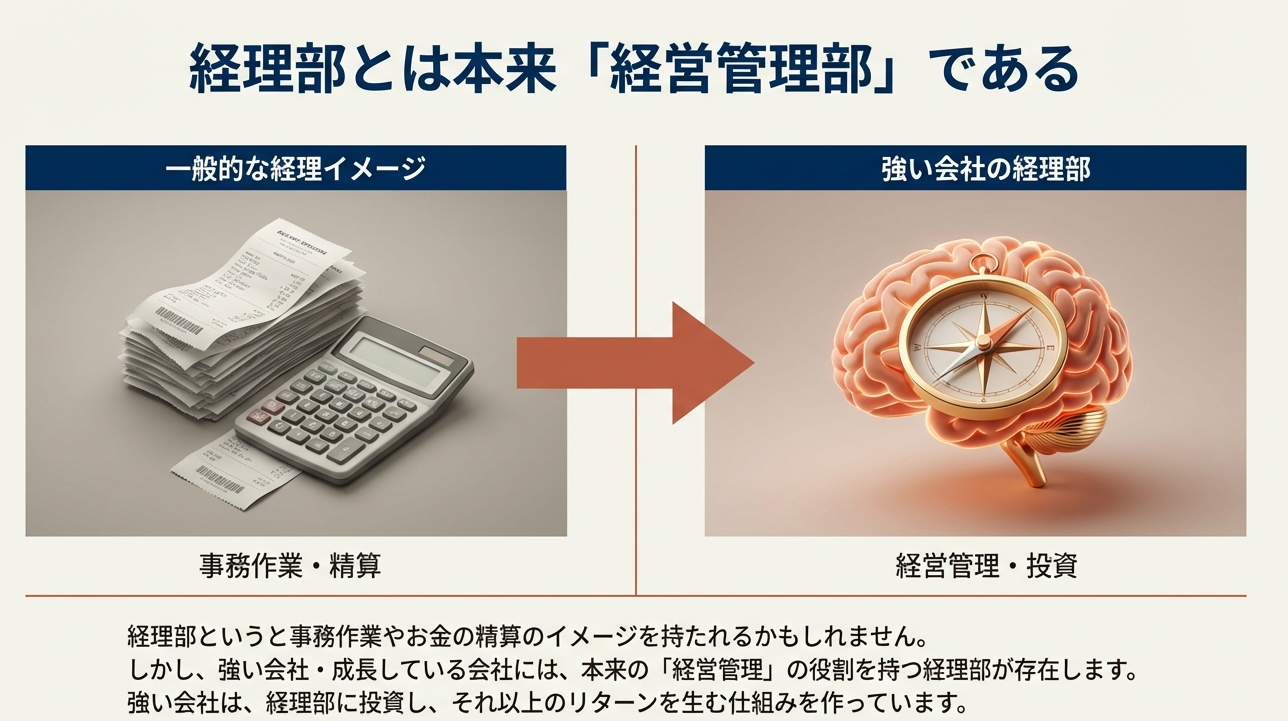

経理部というと事務作業やお金の精算の

イメージをもたれるかもしれませんが、

大きな会社、成長している会社、上場会社には、

本来の「経営管理」の役割をもつ経理部が

きちんと存在しています。

経理部とは本来「経営管理部」なのです。

強い会社、成長していく会社は、

経理部にきちんとお金をかけて投資し、

それ以上のリターンを生む仕組みを作っています。

つまり、小さな会社や中小企業では

経理部を収益を生まない事務部門と考えがちであるため、

本来の経理機能(経営管理をする機能)が社内に存在せず、

結果的に「ホールディングス」という形式には

つながっていかないのだと思います。

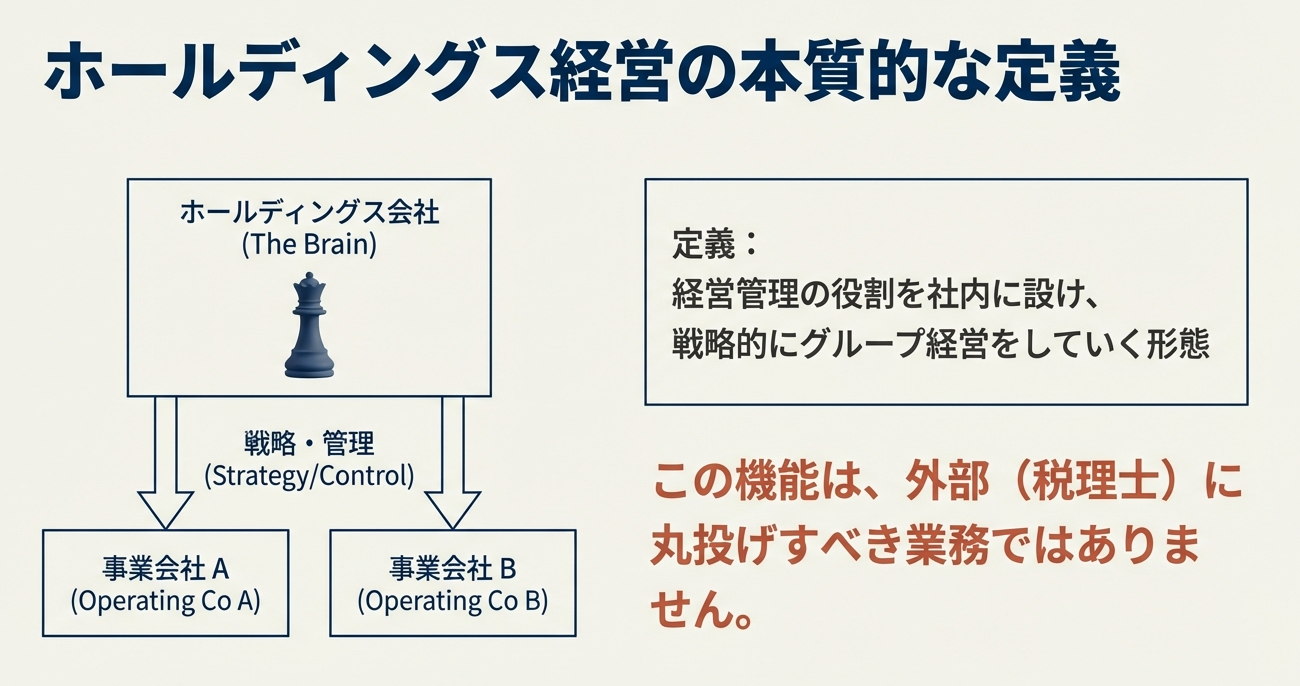

ホールディングス経営は、

経営管理の役割を社内に設け、

戦略的にグループ経営をしていく形態

です。

このような経営管理機能は、

税理士に丸投げできる業務ではありませんし、

外部に丸投げすべきではありません。

社長がホールディングスに興味を持たれたということは、

きっと「社内で経営管理をするステージ」に

突入したということだと思います。

このステージできちんと経営管理をしていけば、

企業成長は加速していきます。

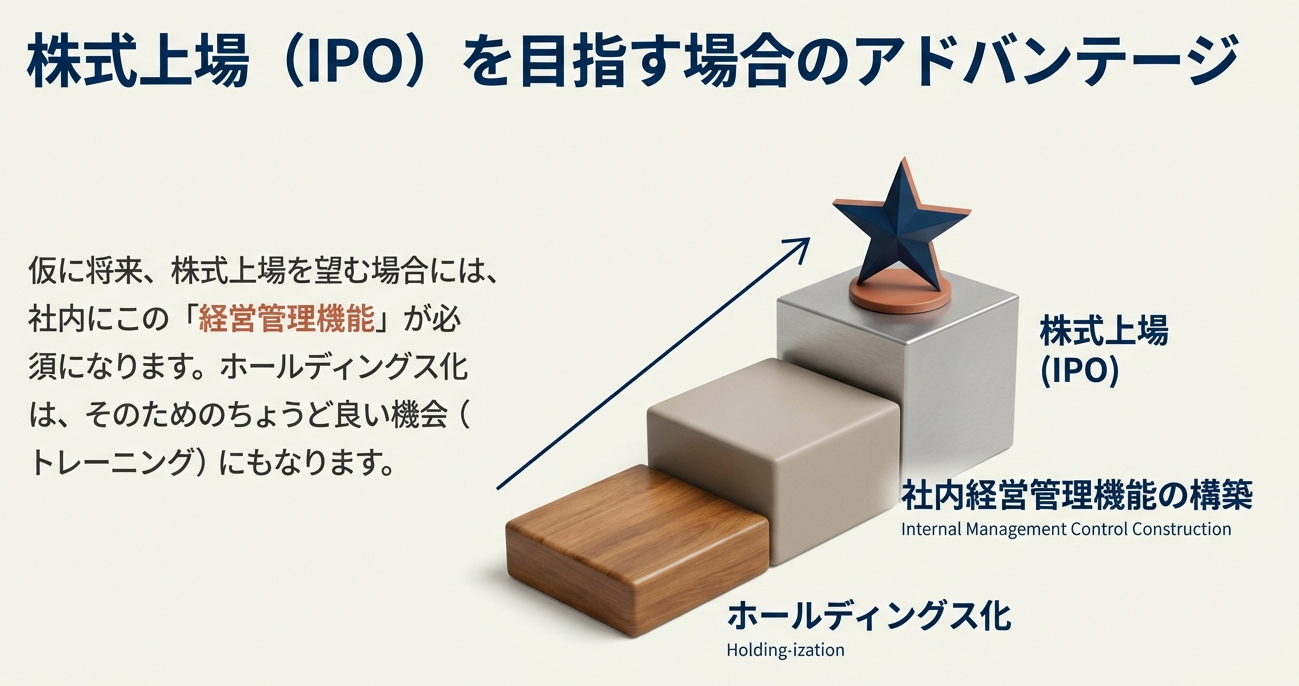

仮に株式上場を望む場合には、

社内にこの経営管理機能が必須になりますので、

ちょうど良い機会にもなると思います。

実はホールディングス経営に移行する大企業の場合は、

すでに会社が大きくなり過ぎて思うようにデザインすることや、

デザイン通り運用していくことが難しかったりします。

一方で、小さな会社や中小企業の場合は、

まだまだ柔軟性が高いため、

実はホールディングス形態に移行するには

本来最適なステージになると思います。

そのため、小さい会社こそ、

思い切ってホールディングス形態を活用し、

社内に経営管理機能を設けることで、

経営的にも、税金的にも、

また、オーナー資産価値を増加する視点でも、

大きなリターンが得られると確信しています。

ホールディングスを活用し、

理想の連結グループ経営を目指してみましょう。

★★★★★★★

自社には「ホールディングス」は

無縁だと思い込んでいませんか?

★★★★★★★

関連記事

・Vol.243 なぜ「小さな会社」こそが「ホールディングス化」すべきなのか?

解説動画

スライド解説

考察:持続的成長を牽引するホールディングス経営への移行

1. はじめに:次なる成長ステージへの招待

今日の激しい経営環境の変化において、中小企業が持続的な成長を遂げるためには、従来の延長線上にある改善だけでは限界があります。今求められているのは、組織のあり方を根本から見直す「非連続な成長」のためのパラダイムシフトです。

多くの経営者様が「ホールディングス化」に関心を寄せられるのは、それが単なるブームだからではありません。貴社が「社内で経営管理を自律的に行うべきフェーズ」に突入したことを示す、極めて重要なシグナルなのです。

本提案書は、貴社が現在の成長ステージを乗り越え、理想の連結グループ経営を実現するための羅針盤として作成いたしました。

次のセクションでは、まず「ホールディングスは大企業のもの」という根深い誤解を解き明かし、中小企業こそがこの体制を選択すべき論理的背景について詳しく解説します。

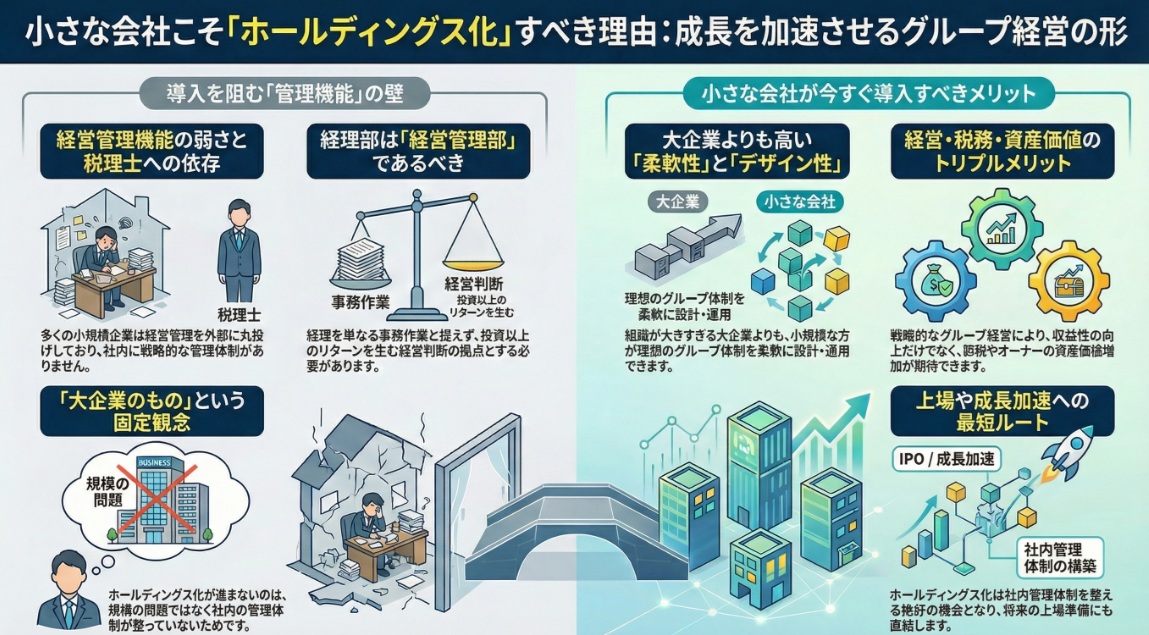

2. 「小さな会社」こそホールディングス化を選択すべき論理的背景

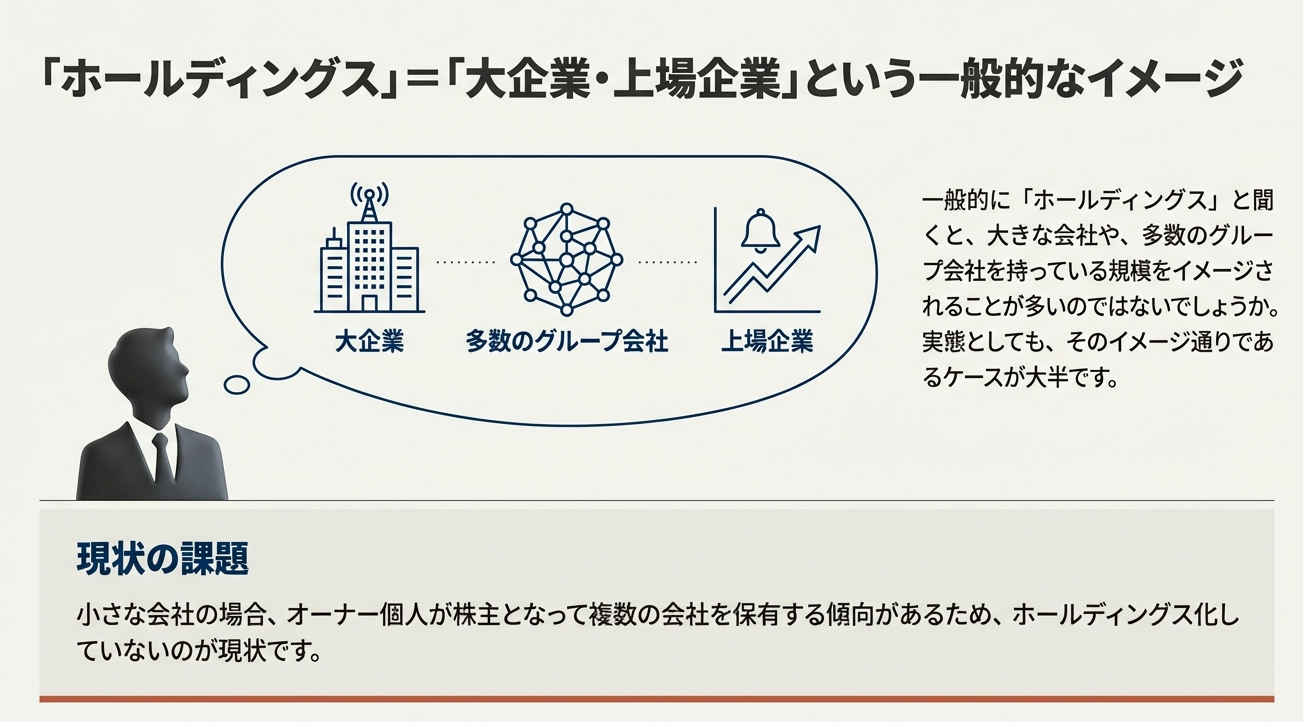

「ホールディングス」という言葉から、多くのグループ会社を抱える巨大企業や上場企業をイメージされる方が大半でしょう。正確な統計データは存在しませんが、実態としてもそのイメージ通り、中小企業の多くはホールディングス形態を採用していません。

しかし、中小企業がこの形態を避けている真の理由は、規模の制約ではありません。

本質的な要因は、社内の「経営管理機能」が脆弱であることにあります。多くの中小企業では、オーナー個人が株主として複数の会社をバラバラに保有する形態に留まっており、戦略的なグループ経営に至っていないのが実情です。

ここで注目すべきは、組織再編の「タイミング」です。大企業がホールディングス経営へ移行しようとする場合、すでに組織が肥大化・硬直化しており、理想のデザインを描いてもその通りに運用することが極めて困難です。

対照的に、柔軟性の高い中小企業こそが、ホールディングス体制を構築する上で「本来の最適ステージ」にあります。

• 組織デザインの容易さ:

組織がコンパクトな今であれば、トップのビジョンを反映した管理体制を迅速かつ理想的な形で構築できます。

• 戦略的優位性の確保:

組織が硬直化してから着手するのではなく、柔軟なうちに「自律的な経営管理機能」を備えることは、競合他社が踏み込めない強固な経営基盤を早期に築くことを意味します。

この「柔軟性」という武器は、組織が大きくなるにつれて失われる時限的な利点です。

今、このタイミングで移行を決断することが、将来の成長において決定的な格差を生み出すのです。

3. 税理士依存からの脱却と自律的「経営管理」の確立

中小企業においてホールディングス化が進まない最大の障壁は、経理業務を「単なる事務作業」と捉え、税理士へ丸投げしてしまっている現状にあります。

税理士は税務申告の専門家ですが、経営管理まで踏み込んで支援することは稀です。外部へ依存しすぎる体制では、意思決定に必要な生きた情報が社内に蓄積されません。

成長し続ける会社において、経理部は単なるコストセンターではなく、投資以上のリターンを生み出す「経営管理部」として機能しています。

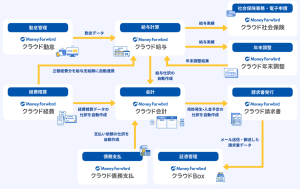

自律的な経営管理体制への変革がもたらす価値を、以下の比較表にまとめました。

| 項目 | 従来の「事務的経理(外部依存)」 | 本来の「経営管理機能(自律型)」 |

|---|---|---|

| 役割の定義 | 事務作業、お金の精算 | 経営管理、戦略の実行支援 |

| 情報の価値 | 過去の集計(税務申告用データ) | 未来の投資判断材料(収益向上の鍵) |

| 意思決定への寄与 | 外部報告が主で限定的 | 戦略的グループ経営の核心 |

| 将来への投資 | 収益を生まない「コスト」 | 投資以上のリターンを生む仕組み |

| 助言の源泉 | 外部(税理士)への受動的依存 | 内部(自社)による能動的統制 |

経営管理は、外部に丸投げすべき業務ではありません。

社内にこの機能を設けることこそが、ホールディングス経営の実効性を高め、投資対効果を最大化させる唯一の道です。

4. ホールディングス化がもたらす3つの戦略的価値

ホールディングス化は、単なる組織図の変更ではありません。経営、税務、そしてオーナー資産という3つの側面が相互に作用し、企業の持続可能性を飛躍的に高めます。

1. 経営的価値:

親会社(ホールディングス)がグループ全体の戦略を担い、各事業会社の役割を明確に分けることで、意思決定が迅速化されます。これにより、場当たり的ではない「戦略的なグループ経営」が可能となります。

2. 税務的価値:

連結グループ全体で税務を最適化する視点が生まれます。個別の会社単位では実現できない、グループ全体のキャッシュフローを最大化する戦略が可能になります。

3. オーナー資産価値:

企業価値の向上を「グループ全体の資産価値の増加」として捉えることで、オーナー自身の資産形成を盤石にします。適正な管理体制は、資産の可視化と守りを固めることに直結します。

これら3つの価値は独立しているのではなく、社内の経営管理機能がハブとなることで相乗効果を発揮します。この統合的なアプローチこそが、企業の永続性を担保するのです。

5. 将来の株式上場(IPO)を見据えた経営基盤の構築

もし貴社が将来的に株式上場(IPO)という選択肢を視野に入れているのであれば、ホールディングス化への着手は、上場審査に耐えうる組織文化を醸成するための「最良の訓練場」となります。

上場準備において、社内の「経営管理機能」は避けて通れない必須要件です。ホールディングス体制への移行を通じて、以下の要素を早期に確立することには極めて高い戦略的意義があります。

• 経営の透明性:

グループ各社の業績や資金の流れを可視化し、客観的な数値に基づき管理する体制。

• グループ統制:

親会社が子会社を適切に管理・監督し、グループ全体としてのガバナンスを効かせる仕組み。

たとえ最終的に上場を選択しなかったとしても、上場企業水準の管理体制を備えることは、経営の質を劇的に高めます。ホールディングス化を通じて「いつでも上場できるほど強固な管理体制」を構築すること自体が、オーナー経営者にとっての真の勝利と言えるでしょう。

6. 結論:理想の連結グループ経営に向けて

「ホールディングスは自社には無縁だ」という思い込みは、企業の成長可能性を狭めてしまいます。

すべての成長の起点は、「経営管理の役割を社内に設ける」という決断にあります。経理機能を投資対象として捉え直し、社内に自律した管理体制を築くことで、貴社の潜在能力は最大限に引き出されます。

理想の連結グループ経営を目指すプロセスは、経営を可視化し、意思決定を鋭くし、結果として社員の働きやすさや顧客への提供価値、そしてオーナー自身の資産防衛へと還元されていきます。

社長がホールディングスに対して抱かれたその興味は、次なるステージへ進むべきタイミングであるという直感に他なりません。貴社が持続的成長を牽引する強固なグループ経営体制を確立できるよう応援しています。次なるステージへの第一歩を踏み出しましょう。