前回の

「Vol.112 グループ経営資源の見える化⑤(在庫1/3)」

において、

グループ在庫に関連する

以下のような問題点について

お伝えさせていただきました。

<よくある問題>

(1)グループの全体の在庫情報が共有されていない

(2)グループとしての純粋な在庫金額が把握できていない

(3)グループとしての純粋な在庫保有期間が把握できていない

(4)グループとしての在庫に係る間接コストが把握できていない

(5)グループ会社間で在庫管理責任があいまいになる

(6)仕掛・材料情報の漏れ

上記の問題点の共通点は、

「グループ在庫の見える化」

ができていない、

ということでした。

今回は、

前回の続きとして、

(3)(4)について触れてみたいと思います。

———————————————————–

(3)グループとしての純粋な在庫保有期間が把握できていない

経営において、

在庫の「滞留管理」は基本です。

在庫は、

売上を上げていくための源泉で、

将来的にはお金に変わっていくものです。

一方で、

売れ残ってしまうと、

お金に変えることができず、

逆に廃棄コストが

かかってしまうような状況もあり得ます。

そう考えると、

大幅値引きをしてでも

早くお金に変えて、

売れ筋商品の購入代金に充てていく方が

結果的には利益につながっていくこともあります。

つまり、

保有期間が長い在庫は、

一見資産のように見えても

実は、経営上のリスクになる可能性が

多分にあるということです。

経営者として、

適時に適切な経営判断を下していくには、

在庫の滞留管理は基本になる、

と言えるでしょう。

さらに

グループ経営になってくると、

この滞留管理が

より見えづらくなることがあるため、

留意が必要です。

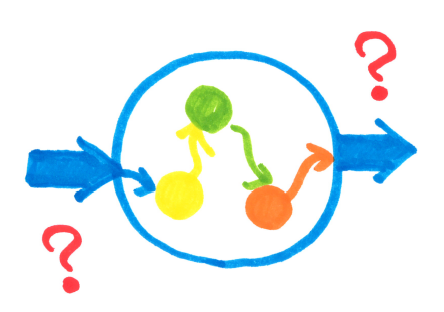

在庫がグループ会社間を

転々としていくケースがあり得るため、

グループ全体で見たときの

実質保有期間が

見えづらくなってしまうからです。

たとえば、

同じ在庫を

グループ会社Aで3ヵ月保有し、

その後、グループ会社Bで3ヵ月、

保有しているとします。

各社ベースでみると、

それほど気にならないかもしれませんが、

グループ全体でみると、

この在庫は6ヵ月保有していて

少し気になるところです。

結局、

グループ全体として

最適な経営判断を下すためには、

グループベースの「実質的な在庫の保有期間」を

把握できるような仕組みを

構築しておくことが必要になるのです。

———————————————————–

(4)グループとしての在庫に係る間接コストが把握できていない

実は在庫については、

在庫金額や保有期間だけでは

経営判断しづらい面があります。

グループ経営の場合、

在庫がグループ会社間を

移動していくケースがよくあります。

グループ組織デザインにもよりますが、

たとえば、

・製造子会社から販売子会社へ

・商品調達子会社から販売子会社へ

・卸売子会社から小売子会社へ

といった感じです。

但し、

このようにグループ会社間を

在庫が転々としていくなかでは、

目に見えづらい「間接コスト」がかかっています。

1つの例として、

「製造子会社から販売子会社へ」

在庫が移動するパターンで

考えてみたいと思います。

この場合、

製造子会社では売上が計上されます。

一方で、

販売子会社では仕入が計上されます。

このような売上、仕入計上の前段階では、

受注業務、発注業務が発生しています。

売上計上や仕入計上も

事務的な作業が発生しているはずです。

いわゆる「間接コスト」です。

グループ会社間を在庫が移動することで

このような「間接コスト」が

出し手と受け手の両方で

重複して発生することがよくあります。

一方で、

このようなグループ内での重複コストは、

グループ全体を俯瞰的に管理していないと、

把握が難しいものです。

そのため、

グループ経営の場合には、

グループ在庫の直接的なコストだけでなく、

その裏にある間接的なコストについても、

より意識を向ける必要があります。

このような

グループ全体で見た場合の、

在庫の間接コストについても意識できるように

「グループ在庫の見える化」

の仕組みを構築していくことも、

重要な視点と言えるでしょう。

———————————————————–

今回は、

(3)グループとしての純粋な在庫保有期間が把握できていない

(4)グループとしての在庫に係る間接コストが把握できていない

という点について確認してみました。

グループ全体を見える化できていない場合、

グループ各社で個別最適な経営判断が

自然と行われる傾向にあります。

このような部分最適ではなく、

グループ全体最適な経営判断を実践していくには、

「グループ在庫の見える化」

が重要なポイントになってきます。

次回は、残りの

(5)グループ会社間で在庫管理責任があいまいになる

(6)仕掛・材料情報の漏れ

について確認をしてみたいと思います。