複数会社化の形にも

いろいろな形がありますが、

よく見かける形の1つの例として、

販売機能と製造機能を分社している場合があります。

製販が分離されているケースです。

この製販分離型のグループ経営として、

・販売会社⇒親会社

・製造会社⇒子会社

という形で別会社にしているケースは、

とくによく見かけます。

今回は、

このような製販分離型の

グループ経営をしている会社を例に、

「連結グループ経営としての活動ベクトル」

について書いてみたいと思います。

まず、

製販分離している場合によく見かけるのが、

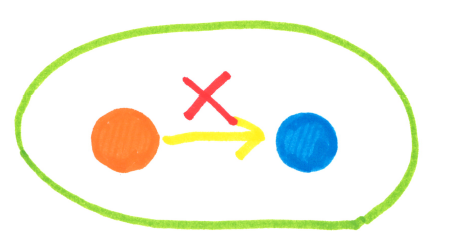

販売会社は製造会社を少し見下していて、

製造会社は販売会社に対して不満を持っている、

という事例です。

製造子会社の場合、

「受注=親会社である販売会社からのものがすべて」

という例が多いです。

こうなると、

製造子会社にとっての直接的な顧客は、

親会社である販売会社になります。

製造子会社のなかでは、

子会社であることによる親会社への遠慮と

親会社からの受注量等への不満が蔓延していて、

常に活動のベクトルが親会社へ向きがちになります。

ただでさえ製造部門は

実際の消費者との接点が少ないことも手伝って、

製造子会社の視野は自然と狭くなり、

この状態が長く続くことで、

組織として考えたり、学んだりする力が

年々低下していきます。

一方で、

販売会社である親会社からすると、

製造子会社に対して、

「発注してあげている」

という気持ちがどうしても芽生えてきます。

上から目線です。

知らず知らずのうちに、

製造子会社へ、

納期や価格についての無理な要求をしていることも

少なくありません。

結局、

法人として製販分離しているだけでなく、

グループ全体としても、

一体感が欠ける分離状態に陥ってしまうのです。

但し、

グループ経営者としては、

このような状態が望ましいものとは

思っていないはずです。

もともと販売機能と製造機能を

法人として分離しているのも

何らかの意味があったはずです。

そのような社長の意図とは裏腹に、

グループ会社間での壁ができてしまうようであれば、

何のために会社を分社しているのか、

意義が乏しくなってしまいます。

本来は、

グループ全体として同じベクトルを持ち、

グループシナジーを発揮しながら、

活動していくことを望んでいたはずです。

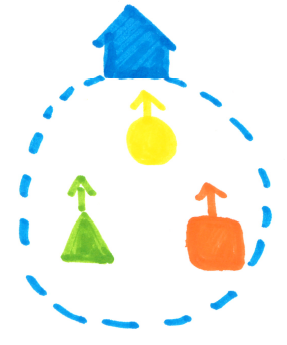

製造子会社の直接的な顧客は

親会社である販売会社かもしれませんが、

本当の顧客は、

親会社の先のグループ外にいるはずです。

販売会社であれ、製造会社であれ、

同じグループ企業として、

共通の「グループ顧客」にベクトルを向け、

グループ各企業が一体となり、

活動をしていくことを望んでいたはずです。

それにもかかわらず、

このような事例が頻繁に起きるということは、

「『偶然』ではなく『必然』である」と考えて、

全力でこの問題に対処をしていく必要があります。

つまり、

漫然と複数会社経営をしているだけでは、

必然的に

・グループ会社間の壁ができ、

・親子間で上下関係ができ、

・グループ内部にベクトルが向く内向きな活動が増え、

・グループとしての真の顧客を見失う

という状況に陥ってしまうということです。

グループ経営者としては、

このような状況はやむを得ない、

と考えているわけではないと思います。

販売部門と製造部門の

コミュニケーション改善を目指し、

いろいろと努力もされているのではないかと思います。

それでも、

思ったように改善できない場合には、

別の手法が必要といえるでしょう。

そこで有効な仕組みがあります。

「ホールディングス」と「連結決算」です。

まだ取り組んだことが無い経営者には、

是非意識をしていただきたい仕組みです。

ホールディングスの機能については、

これまでも何度も書いてきました。

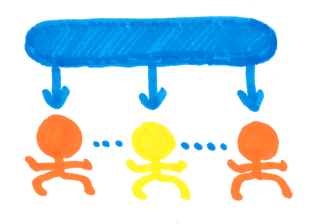

ホールディングカンパニーは、

製造部門からも販売部門からも独立した立ち位置で、

グループ全体をコントロールする役割を担います。

ホールディングカンパニーは、

強いリーダーシップを発揮して

グループ全体のベクトルが

グループ顧客へ向くように、

グループ各社を支援していきます。

ホールディングカンパニーは、

製造子会社が、

グループ外の真の顧客の姿を

見えるようにしてあげます。

ホールディングカンパニーは、

製造部門の苦しみや思いを、

販売会社が理解できるような仕組みも作ります。

そして、

このホールディングカンパニーの業務を

数字面からサポートするのが、

連結決算書であり、

連結決算の仕組みになります。

連結決算の仕組みの中で

出来上がった連結決算書では、

グループ内での内向きな活動に係るものは、

すべて消去されます。

どれだけグループ内会社へ販売を行っても、

全部売上高から消去されます。

残る数値は、

グループ外に対して行われた活動のみです。

意義の乏しい内向きの活動をいくら頑張っても、

数字には反映されないのです。

つまり、

「ホールディングス」と「連結決算」という

2つの武器を活用することで、

実質面からも形式面からも

グループ顧客にベクトルを向けた活動に

エネルギーを使うような組織になっていきます。

連結グループ経営を実践し、

グループ企業の成長を目指す経営者には、

「ホールディングス」と「連結決算」という

2つのキーワードを、

是非押さえておいていただきたいと思います。

グループ全体で、

グループ顧客が見えるようになり、

グループ顧客を意識した活動に変わり、

一体感が生まれてくるはずです。