連結決算システムの効果

連結決算システムを導入しても、

連結決算の問題点が

解決されることはほとんどない!

今回のテーマは「連結決算システムの効果」についてです。

連結決算に関するコンサルティングをする際に、

このような質問等をされることがたまにあります。

「やっぱり連結決算システムを導入した方よいですか?」

「どこの連結決算システムがよいですか?」

「うちは連結決算システムを入れていないから・・・」

連結決算システムは便利なものなのですが、

個人的には、大規模なグループ会社でないのであれば、

必須なものとは考えていません。

今回は、連結決算における問題点と

連結決算システム導入の関係性について

書いてみたいと思います。

連結決算システムでは解決しない・・・

連結決算の課題や問題について

多くのグループ会社では議論されるものですが、

見当違いな議論になっている会社をよく見かけます。

このような残念な状況は、

連結決算実務に関わっていない人たちが、

自社の連結決算の問題について議論する場で

よく見かけるものです。

また、このような場では、

「連結決算⇒難しい⇒システム化して対応していかなければ」

「連結決算の問題がいつまでも解決しない⇒システム化で解決しよう」

といった議論になりがちです。

ただ、多くのケースにおいて、

—————————————-

連結決算システムを導入したからといって、

連結決算の課題・問題点が解決することはない

—————————————-

と私は思っています。

というのも、

連結決算の問題点は、

連結決算システム以外のところに

存在することがほとんどだからです。

連結決算を分解してみると

それでは、連結決算の課題・問題点は、

いったいどこにあるのでしょうか?

なぜ連結決算システムを導入したところで、

連結決算の課題・問題点は解決しないのでしょうか?

これについて考えるために、

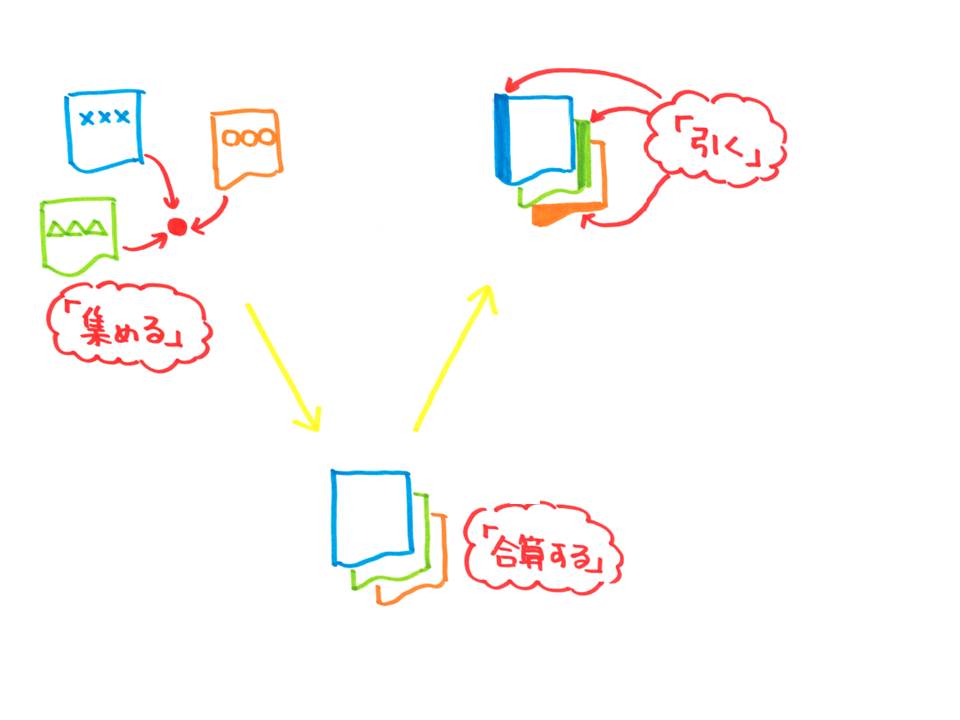

連結決算の手続きを簡単に分解して考えてみたいと思いますが、

ざっくり分解すると、

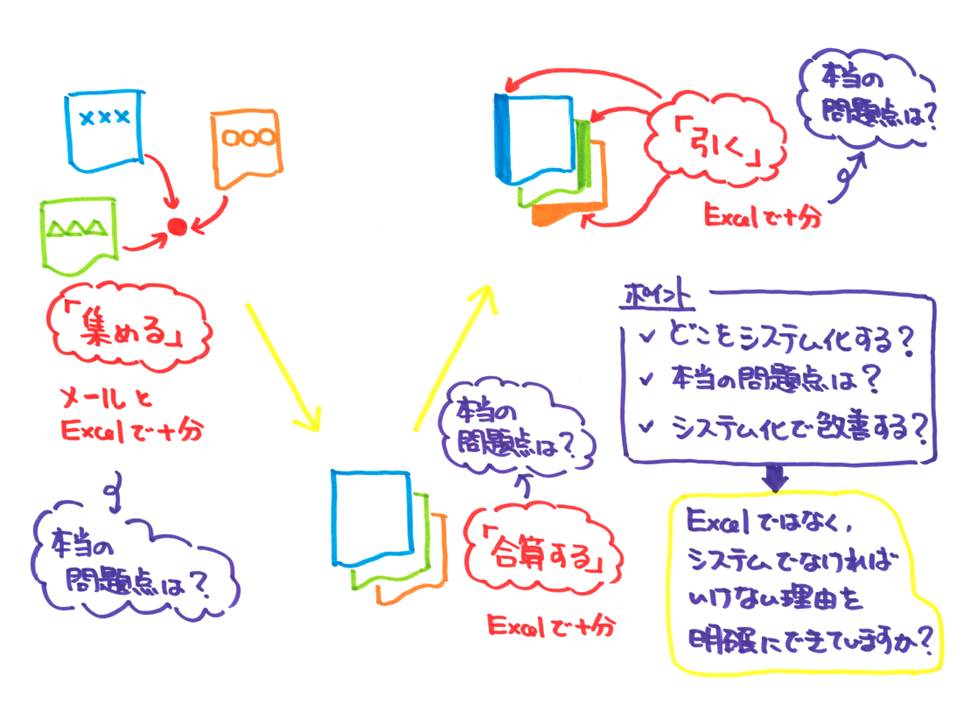

——————–

①集める

②合算する(足す)

③引く

——————–

という3つのステップに分解できます。

連結会計に関する最低限の知識は必要ですが、

業務自体を分解すると、これだけになります。

だからといって、

連結決算業務が簡単だというわけではありません。

もう少し適切に表現しますと、

—————————–

連結決算業務のほとんどは、

「複雑」ではないけど「煩雑」である

—————————–

ような気がします。

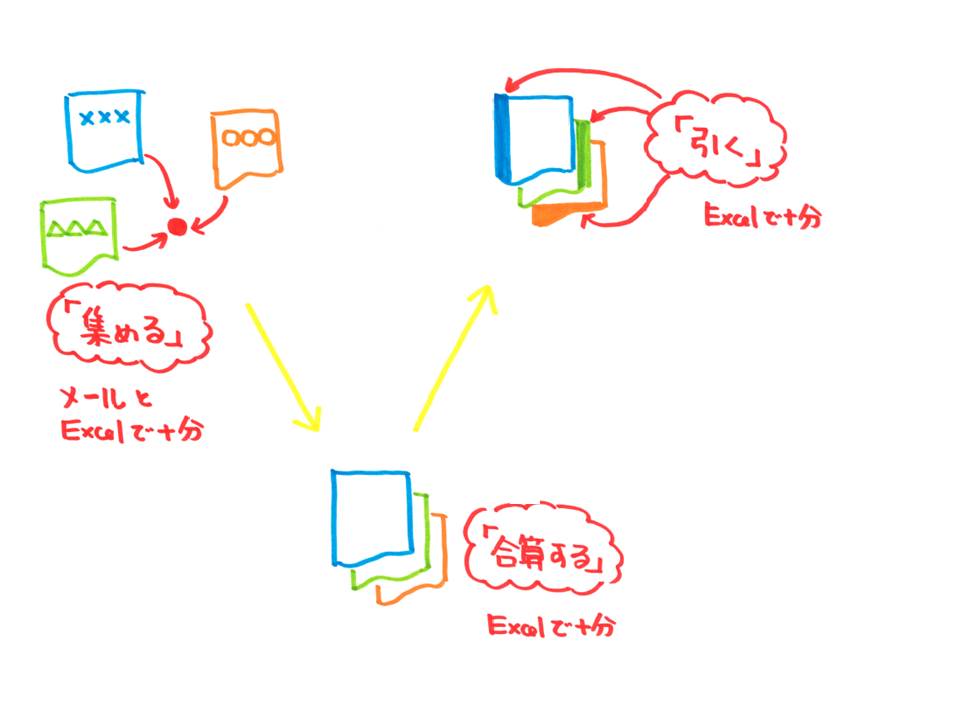

連結決算業務が一見複雑のように思えて、

実際にはそれほど複雑ではない理由は、

下図をご覧いただければ、

ご理解いただけるのではないかと思います。

つまり、ある程度の会社数までなら、

集めるのも、合算するのも、引くのも、

業務上は「Excel」やメールが使えれば、

十分進めていけます。

その意味では、

決して「複雑」ではありません。

但し、連結決算における

「集めて、合算して、引く」作業を

Excelやメールだけで進めていくのは、

かなりの「煩雑さ」を伴うことがしばしばあります。

私の感覚になってしまいますが、

連結決算業務において悩む要素は、

—————————

煩雑な要素:90%

複雑な要素:10%

—————————

といった印象です。

連結会計や連結業務の「複雑さ」で悩むケースは、

全体の10%程度ということです。

まずは、この点を押さえておく必要があります。

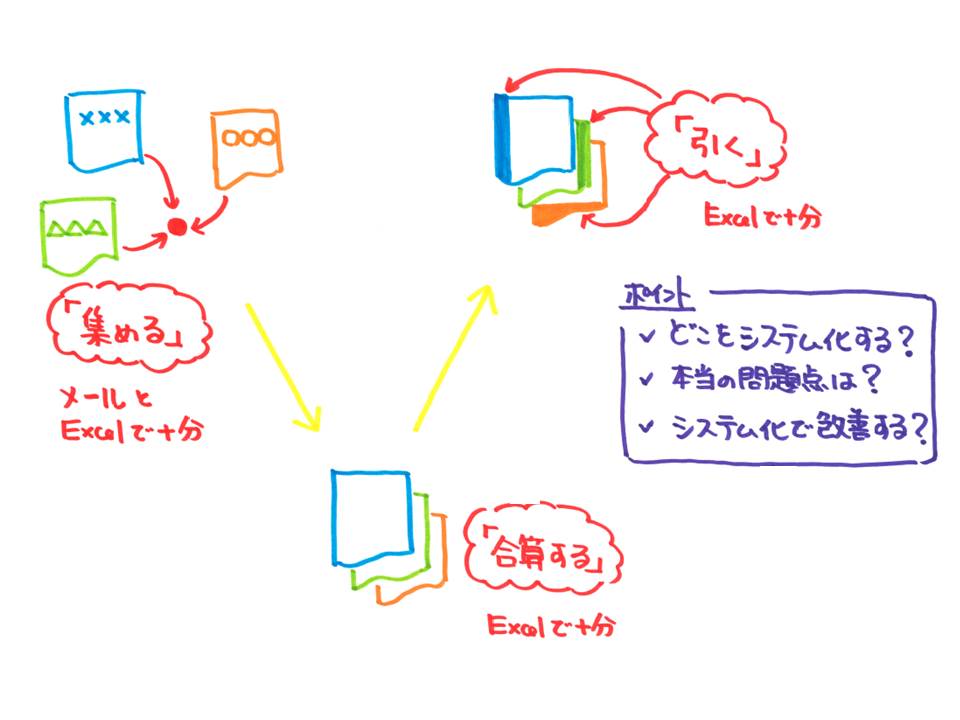

連結決算システムで解決できるのは?

それでは、連結決算システムは、

どのような場面において効果を発揮してくれるのでしょうか?

連結決算における「複雑(10%相当)」な要素を

連結システムでは解決してくれるのでしょうか?

それとも、連結決算における「煩雑(90%相当)」な要素を

改善してくれるのでしょうか?

まず、連結決算システムが「複雑さ」を

解決してくれるかという点については、

私の回答としては、

「No」

だと思っています。

連結決算システムが「複雑さ」を

解決してくれるケースが皆無とは言いませんが、

基本的には、「複雑」な部分ほど、

ヒトが頭を使って解決していく必要があるように思います。

そう考えると、

連結決算システムが活躍してくれる領域は、

連結決算業務における「煩雑」な部分を

どれだけ軽くしてくれるのか?

という点になると思います。

つまり、ITシステムが得意な

「機械的」「大量データの反復処理」

といった特徴を生かして、

連結決算業務の「煩雑さ」を軽くしてくれるのであれば、

システム導入の意味も出てきます。

そして、問題はここからです。

連結決算システムは、

連結決算業務の問題点の90%を占める「煩雑な要素」のうち、

どれくらいの割合を軽くしてくれるのでしょうか?

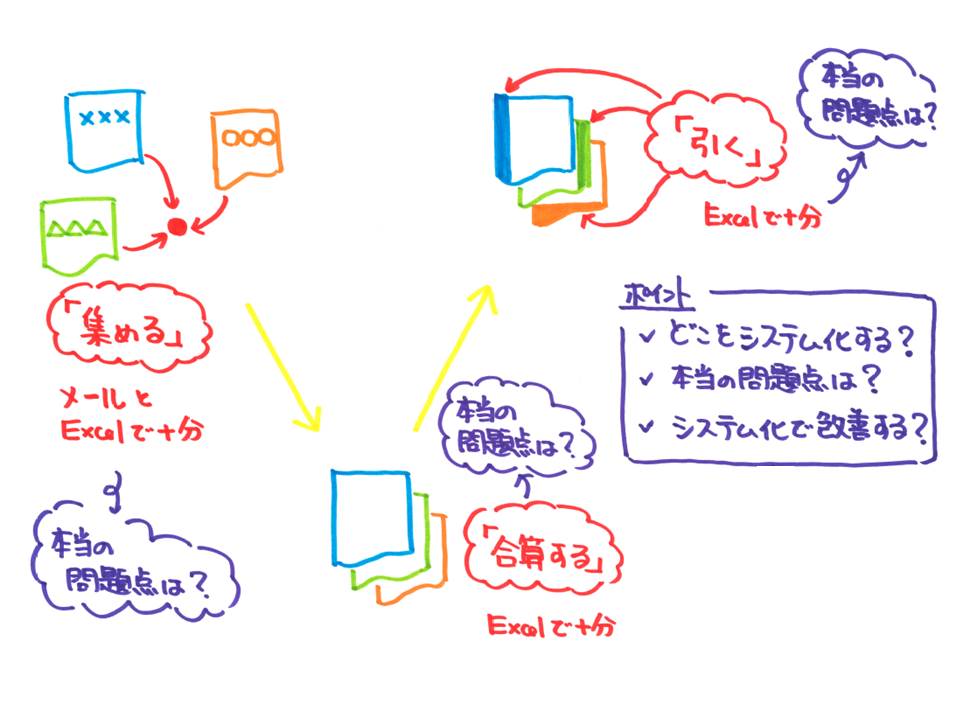

「煩雑さ」を分解してみると

この点を考えるにあたっては、

連結決算業務における「煩雑な要素」を

もう少し深掘りして考えてみる必要があります。

ここでいう「煩雑」な要素としては、

具体的にはどのような要素があるのでしょうか?

以下に、ざっと挙げてみたいと思います。

<「集める」プロセスで煩雑な要素>

①各子会社に集める旨の連絡をする必要がある

②子会社が、期限通りに正確な情報を送ってくれないため催促をする必要がある

③各子会社のデータ・情報の一覧性が無く、まとめるのに大変

④海外子会社の場合、休暇の関係や、言語の問題があり、コミュニケーションに苦労する

<「合算する」プロセスで煩雑な要素>

⑤子会社ごとに会計処理がバラバラで合算する前に加工が必要

⑥子会社ごとに勘定科目がバラバラで合算する前に加工が必要

⑦海外子会社の場合、円換算する作業が必要

⑧各子会社から集めたデータを切り貼りして合算するのが大変

<「引く」プロセスで煩雑な要素>

⑨グループ内債権債務・取引高が一致しないため、照合・検証作業が大変

⑩「引く」ためのデータを切り貼りして連結数値を作るのが大変

いかがでしょうか?

これ以外にもいろいろとあると思いますが、

このなかで連結決算システムで解決できる「煩雑」な要素は

どれくらいあるのでしょうか??

たとえば、⑦⑧⑩は、

システムが活躍してくれる部分かもしれません。

但し、多くの「煩雑」な要素は、

システムの問題というよりは、

グループとしての方針が明確になっていなかったり、

フォーマットが決まっていなかったり、

通常の業務上のオペレーションに問題があったり、

といった連結決算システムでは解決ができない要素から成り立っています。

つまり、

連結決算システムを導入することで、

本当に効率化されたり、有効に機能するような会社は、

Excelベースでもきっちり仕組みが出来上がっている会社なのだと思います。

Excelベースでも仕組みがきちんとできているうえで、

さらなる業務の効率化等を目指すような会社こそ、

連結決算システムを導入することによる効果が期待できるのではないかと。

まとめ

お伝えしたかったことは、

————————————

連結決算業務における問題点を、

安易にITシステムの問題にすり替えてはいけない

————————————

ということです。

連結決算システムを導入する際には、

この問いかけをしてみていただきたいと思います。

「Excelではなく連結決算システムでなければいけない理由は何ですか?」

「Excelでできることはすべてやり切りましたか?」