※平成28年7月14日に株式会社テーオー小笠原より適時開示されている「会社分割による持株会社体制への移行及び子会社(分割準備会社)の設立に関するお知らせ」をもとに情報を整理しています。

内容

持株会社体制への移行

子会社(分割準備会社)の設立

開示概要

●平成28年7月14日開催の取締役会において、

・平成29年6月1日を目処に会社分割の方式により持株会社に移行すること

・平成28年9月上旬(予定)に分割準備会社として100%出資の子会社を設立すること

を決議した。

持株会社体制移行の背景

●グループは、

「テーオーグループに関わる全ての人を

物心ともに豊かにし、社会に貢献する」

ことを経営理念に掲げ、

地域社会に密着した事業を展開してきた。

●平成25年6月よりスタートした

中期経営計画「テーオー・アドヴァンス・プラン(TAP)」において、

成長戦略の一環としてM&A活用による業容拡大と、

既存事業領域の絶えざる変革によるコア事業の強化を基軸として、

持続的成長に資する各種施策の展開してきた。

●今後、成長を一層加速・定着させ、

グループ全体の企業価値を最大化するために、

経営体制の再構築が必要であると判断し、

持株会社体制へ移行することにした。

持株会社体制移行の目的

①戦略機能の強化

持株会社は、

・グループ経営方針を決定

・全社最適な経営戦略の企画及び立案

・経営資源の最適配分

を実現する。

②事業競争力の強化

各事業会社は、

事業に関する権限と責任のもと、

迅速な意思決定と事業環境に適した機動的な業務執行を行うことで、

これまで以上に外部環境の変化に即応できる体制を実現していく。

③グループ経営効率の追求

グループ全体の共通機能(間接部門を含みます)を集約し、

業務の効率化また専門機能の高度化を図っていく。

④事業シナジーの最大化と事業ポートフォリオの再構築

既存事業領域とシナジー効果を見込むことができる

外部事業・会社との提携やM&Aを積極的に推進していく。

一方、他社と統合することでより

一層のスケールメリットや事業採算性の向上などが期待できると判断した場合には、

当該事業の切り出しを行うことも検討していく。

グループガバナンス体制の考え方

●グループは、

「全社最適思考でグループ一体経営」

「公明正大なガラス張り経営」

「全員参加・適材適所で活力ある組織」

を実現することを基本方針としている。

●M&Aによる事業会社の取り込みなど、

グループの成長に伴い、

・将来、グループ内での役割と機能の重複や分散が起り得ること

・事業領域の拡大による管理精度の低下が懸念されること

を認識している。

●これらのリスクを未然に防止し、

グループ全体の企業価値を持続的に向上させていく経営体制として、

持株会社化が最適であると判断した。

●グループは複合的な事業集団を形成しているため、

グループ横断的な内部統制システムの構築を進めていく。

純粋持株会社体制への移行方法

●同社を分割会社とする会社分割(吸収分割)により、

分割する事業等を100%出資子会社である分割準備会社

及び株式会社テーオー総合サービスに承継する方法を予定。

持株会社化の日程(予定)

①分割方針決定及び分割準備会社設立承認取締役会:平成28年7月14日

②分割準備会社の設立:平成28年9月上旬(予定)

③吸収分割契約承認取締役会:未定

④吸収分割契約締結:未定

⑤吸収分割の効力発生日:平成 29 年6月1 日(予定)

※会社法第784 条第2項に定める簡易分割であり、株主総会の承認を得ることなく行う予定。

持株会社移行にあたり設立する分割準備会社等の概要

①テーオーフォレスト&ハウス分割準備株式会社(予定)

・事業の内容:木材事業、住宅事業

・資本金の額:10百万円

・設立年月日:平成28年9月上旬(予定)

・決算期:5月31日

・大株主及び持株比率:株式会社テーオー小笠原100%

②テーオーデパート分割準備株式会社(予定)

・事業の内容:流通事業(百貨店事業)

・資本金の額:10百万円

・設立年月日:平成28年9月上旬(予定)

・決算期:5月31日

・大株主及び持株比率:株式会社テーオー小笠原100%

③テーオーリテイリング分割準備株式会社(予定)

・事業の内容:流通事業(ホームセンター事業)

・資本金の額:10百万円

・設立年月日:平成28年9月上旬(予定)

・決算期:5月31日

・大株主及び持株比率:株式会社テーオー小笠原100%

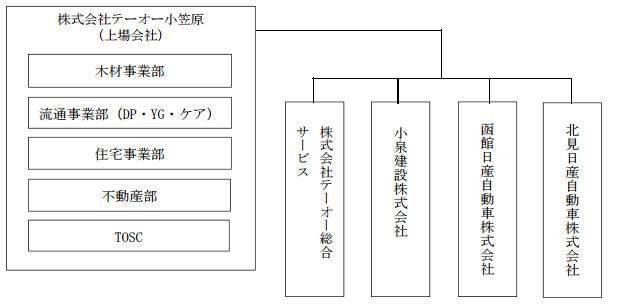

グループ組織図

<持株会社体制移行前/現状>

<持株会社体制移行後:予定>

※「会社分割による持株会社体制への移行及び子会社(分割準備会社)の設立に関するお知らせ」より抜粋

Review

今回は、

「テーオー小笠原」の事例です

私はあまり同社のことを知りませんでしたので、

有価証券報告書や同社のホームページで

事業内容を確認してみましたところ、

北海道の会社ということです。

そして、事業内容はと言うと、

・デパート

・住宅

・木材

・ホームセンター

・スポーツ

・介護

・自動車

・保険、リース

といった幅広い事業を展開されていることが

わかりました。

連結ベースの売上規模は、

400億円程度のようです。

結構幅広く事業展開をしていることから、

このような会社こそ、

「グループ経営」の手腕が問われる、

という印象も受けました。

きちんと

グループシナジーを出して

グループ経営を実践していければ、

「1+1>2」

になるような経営になります。

一方で、

グループ全体のコントロールが

出来ていない状況の場合には、

「1+1=2」

「1+1<2」

といった、ただの複数会社経営に陥ってしまいます。

同社のことをあまり知らない状況ではありますが、

数値面からだけで言うと、

グループ全体の連結売上高が400億円程度あるのに対して、

グループ全体の連結営業利益は2億円程度という状況は、

営業利益率が1%にも満たない状況で、

この率は少し気になるところです。

過去の5年間の業績を確認してみても、

連結営業利益率のレンジは「△0.6%~1.4%」で推移しています。

この5年間で、

グループ全体の売上高は、

着実に拡大している印象ですので、

せめて営業利益率5%程度は確保できると、

グループ企業価値も

大きく変わってくると言えるでしょう。

会社としても

このような思いの中で、

今回のホールディングス化を

決断したと思われます。

ちなみに、

同社の今回のホールディングス化の目的として、

——————————–

①戦略機能の強化

②事業競争力の強化

③グループ経営効率の追求

④事業シナジーの最大化と事業ポートフォリオの再構築

——————————–

が挙げられていました。

ホールディングス化して

グループ経営機能を専門化することで

まさに、このような目的を達成していくことができれば、

営業利益率も格段に高まるものと思われます。

同社の今後にも

注目していきたいと思っています。