前回の

「Vol.145 本当にその子会社の経営判断は正しいですか?」

のなかでは、東芝の例をもとに、

———————————————–

グループ経営管理で活用できる

「連結決算の仕組み」を構築しておくこと

———————————————–

の必要性をお伝えしました。

東芝の例では、

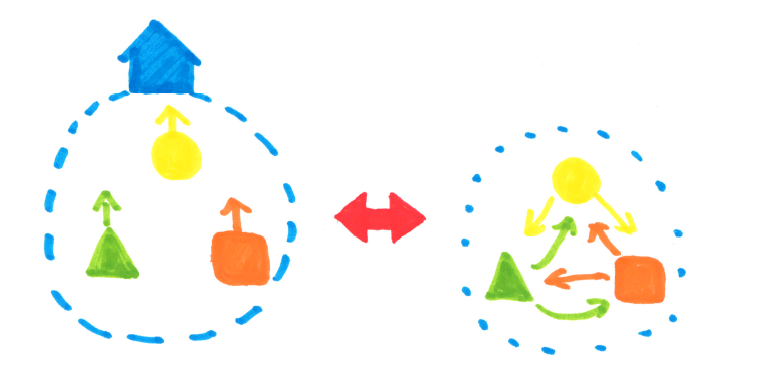

子会社の業績が悪くても、

連結グループ全体で見た場合には、

事業として黒字である、

という判断プロセスがありました。

ということは、

当然ですが逆のパターンもあり得ます。

グループ会社個社で見た場合には、

事業が上手くいっているように見えても、

グループ全体で、その事業を見た場合には、

実は赤字であった、

といったようなケースです。

どちらかというと、

グループ経営の場合には、

このようなケースに陥るリスクの方が

高いのではないかと思います。

なぜかというと、

グループ会社とはいえ、

いったん法人組織が分かれてしまえば、

各社が個別最適を目指して活動するのが

自然の流れだからです。

そのため、

グループ経営者は意識的に

—————————————————-

グループ各社、グループ社員に

●グループ全体で事業を見る

●グループ最適の視点で考える

というマインドを持ってもらう努力をする

—————————————————-

必要があります。

グループ各社が個社最適で活動していては、

グループ全体として永続していくことは、

難しいと言えるでしょう。

そのため、

グループ経営者としては、何としてでも

「グループ最適の視点」を

グループ内に植え付ける必要があります。

ただ、ここで問題になるのが、

「どうやって『グループ最適の視点』を持ってもらうのか?」

という点です。

言うは易し、ですが、

社員に行動を変えてもらうのは、

簡単なことではありません。

この課題に対応するためには、

——————————————————-

現状が「グループ最適」であるかどうかが

「見える化」されていること

——————————————————-

が重要なことだと考えています。

そもそも「グループ最適」かどうかを

判断するための材料が「見える化」されていなければ、

経営者も、グループ社員も

「グループ最適の視点」をもつことは

難しいと言えるでしょう。

各自の感覚だけの議論になってしまいかねません。

それを避けるためにも、

連結決算の仕組みを構築して、

グループ全体を見える化したうえで、

「グループ最適」な状態であるかを

常にチェックできるようにすることが望まれます。

冒頭でお伝えした

「グループ経営管理で活用できる『連結決算の仕組み』」

とは、

ただ単に連結決算書を作成する

作業の仕組みでは不十分です。

グループ経営者にとって、

グループ最適な経営判断を下せて、

グループ社員にとって、

グループ最適な活動に導いてくれる、

そのような「連結決算の仕組み」を構築しましょう、

ということです。

そして、

そのためのまず第一歩として、

最初にやっておきたいことがあります。

それは何かというと、

————————————————–

「グループ最適=●●」

というグループ内共通言語を作ること

————————————————–

です。

グループ内の判断指針を明確にして、

グループ社員共通のものにしておかなければ、

判断のブレが生じてしまいますので。

あいまいになっていることが多いと思いますので、

改めて「定義」し直してみてください。