上場会社では

連結決算書の開示が求められますが、

連結決算の必要性は

なにも上場会社に限ったことではありません。

上場会社であれ、

未上場会社であれ、

グループ経営の場合には、

連結決算の仕組みを構築しておくことは

重要なテーマです。

とくに上場会社では、

連結決算書の適時開示が

法律として要求されていることもあり、

早期に正確な連結決算書を

作成しなければいけません。

ここでポイントとなるのが、

「正確かつ適時」

という点です。

とくに「適時」というところには、

上場会社でも苦労をしている会社が

多いのも事実です。

実際に私が

上場会社で連結決算の仕組みの

構築を支援する際には、

「連結決算の早期化」

という要望もセットで依頼されることが多いです。

そのような会社では、

「連結決算システムを入れたら

連結決算の早期化ができますか?」

「経理人員を増やせば早期化できますか?」

「経理の専門性が足りなくて・・・」

といった質問もよくいただきます。

会社によって状況は異なりますが、

個人的には、

連結決算書が早く完成できない理由は、

システムや経理人員に起因しないことの方が多い

と思っています。

当然、グループ会社数が

10社以上になってくると、

連結決算システムを活用した方が、

効率的な場面もでてきます。

但し、

正確な連結決算書が、

早期にできない理由は、

システムの問題ではないことがほとんどです。

Excelを活用した

連結決算書作成の仕組みでも、

グループ会社が10社くらいまでであれば、

1日で完成できるところまで

持って行けます。

最低限の経理人員は必要ですが、

兼任でもよいので、

1名~3名程度の経理人員が、

連結決算に関与できる状況があれば、

Excelだけでも

「スピード連結決算の体制」

は構築可能です。

そのためには、

あるポイントがあります。

それは、

何度も繰り返しになりますが、

社長が意志をもって、

「仕組み化」

することを意識することです。

正確かつ早期に

連結決算書を作成するための

「連結決算の仕組み」

です。

このような連結決算の仕組みを

構築できていない経営者が、

共通して勘違いしていることあります。

その勘違いとは、

「連結決算=経理の作業」

と考えていることです。

社長自身が、

この考え方を変えない限りは、

「スピード連結決算の仕組み」

は構築できません。

もし、

グループ経営者として、

スピード連結決算の仕組みを

構築したいと本気で考えるのであれば、

「連結決算=グループ全社員でつなげるもの」

という考えに変えていただく必要があります。

つまり、

「連結決算=経理だけの作業」

ではなく、

「連結決算=グループ全社員でつなげるもの」

ということです。

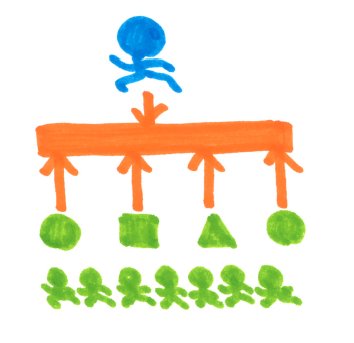

これまでもお伝えしている通り、

連結決算書を作成するプロセスは、

①連結決算の「専門知識」

②連結決算書作成の「作業」

③各グループ会社の「現場オペレーション」

の3つの要素で成り立っています。

このうち①と②だけであれば、

経理人員の仕事による要素が強いです。

一方で、

③はグループ社員全員に係ることです。

ここが重要なポイントです。

連結決算の仕組みを構築できていない社長の多くは、

「連結決算=①&②」

という発想で止まっているのです。

実際には、

①と②だけでは、

スピード連結決算の仕組みは作れません。

①②③が連動することで、

スピード連結決算の仕組みが可能となります。

つまり、

日々の現場オペレーション次第

ということです。

そして、

日々の現場オペレーションの話になると、

マネジメントの領域であり、

社長のリーダーシップ次第となります。

こう考えると、結局は、

スピード連結決算の仕組みが

構築できない最大のボトルネックは、

社長自身の発想にあることが多い、

ということを、

多くの事例で実感しています。

逆に考えると、

社長自らが、連結決算の仕組み構築への

取組姿勢を見つめ直し、

グループ全社一丸となって取り組めば、

正確な連結決算書が早期に完成できる体制を作れる、

ということです。

連結グループ経営において

1日でも早くグループの状況を

具体的数値で把握できれば、

正しい経営判断ができるはずです。

グループ経営者として、是非、

「スピード連結決算の仕組み」の構築に

チャレンジをしてください。