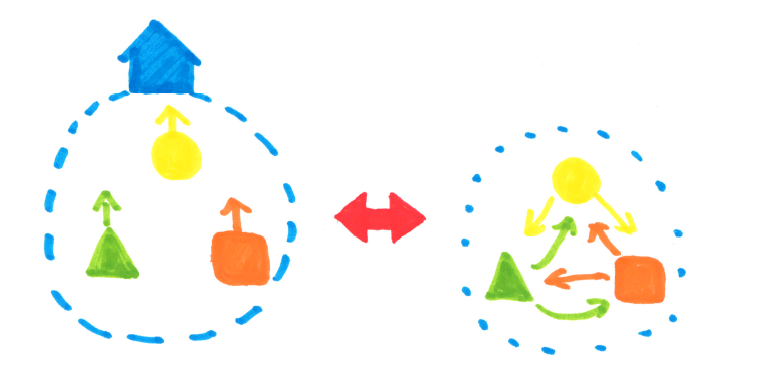

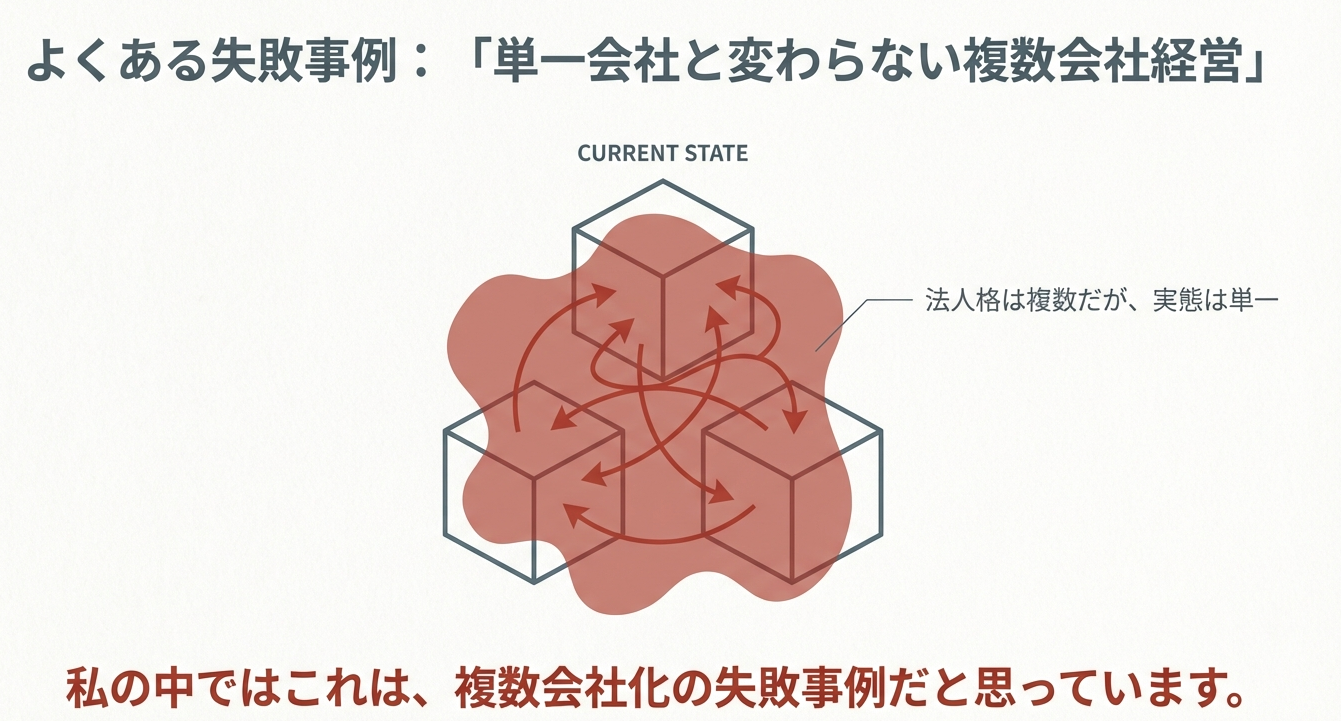

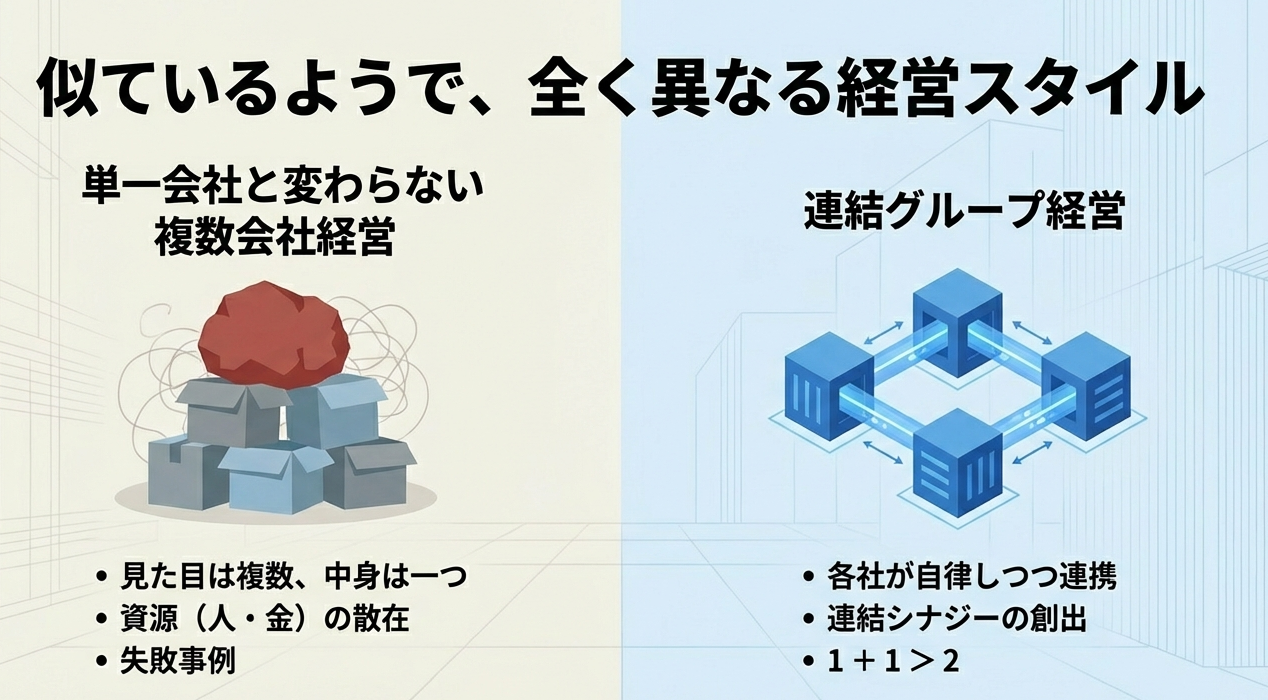

複数会社化による失敗

複数会社化を始める会社で

よく見かける事例は、

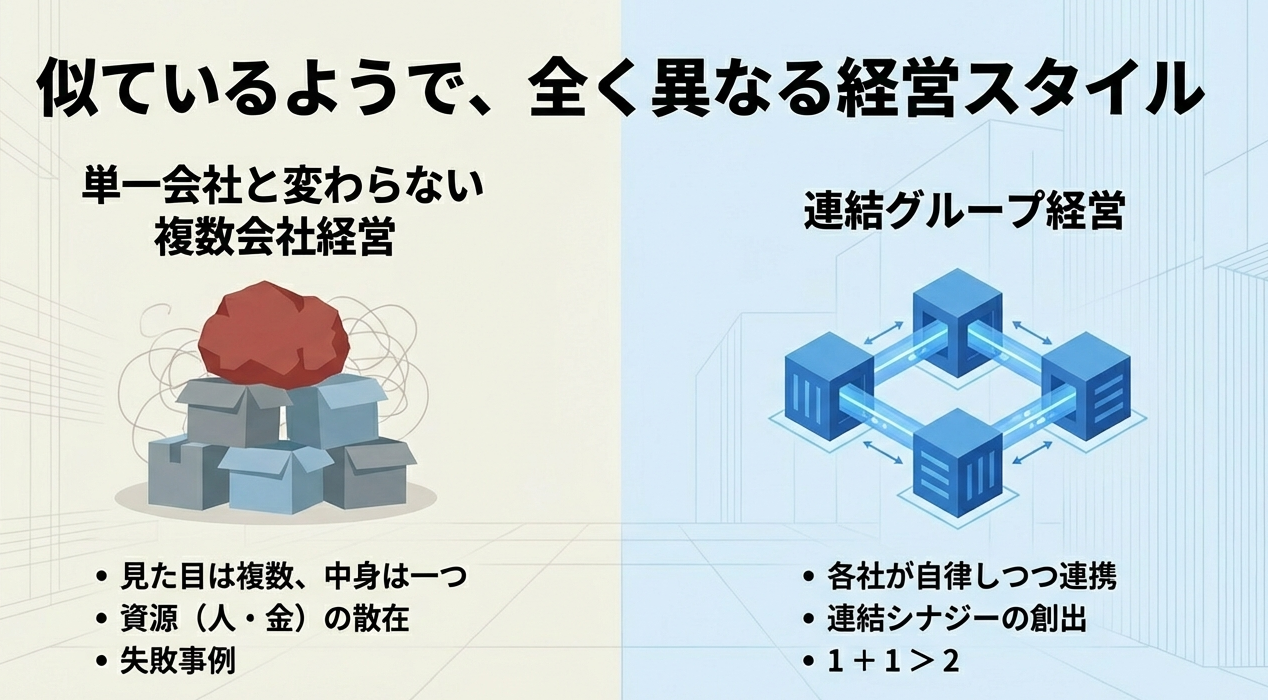

「単一会社と変わらない複数会社経営」

というスタイルです。

つまり、

法人格は複数になっていても、

実態は単一会社のときと変わらない。

このような状態です。

私の中ではこれは、

複数会社化の失敗事例だと思っています。

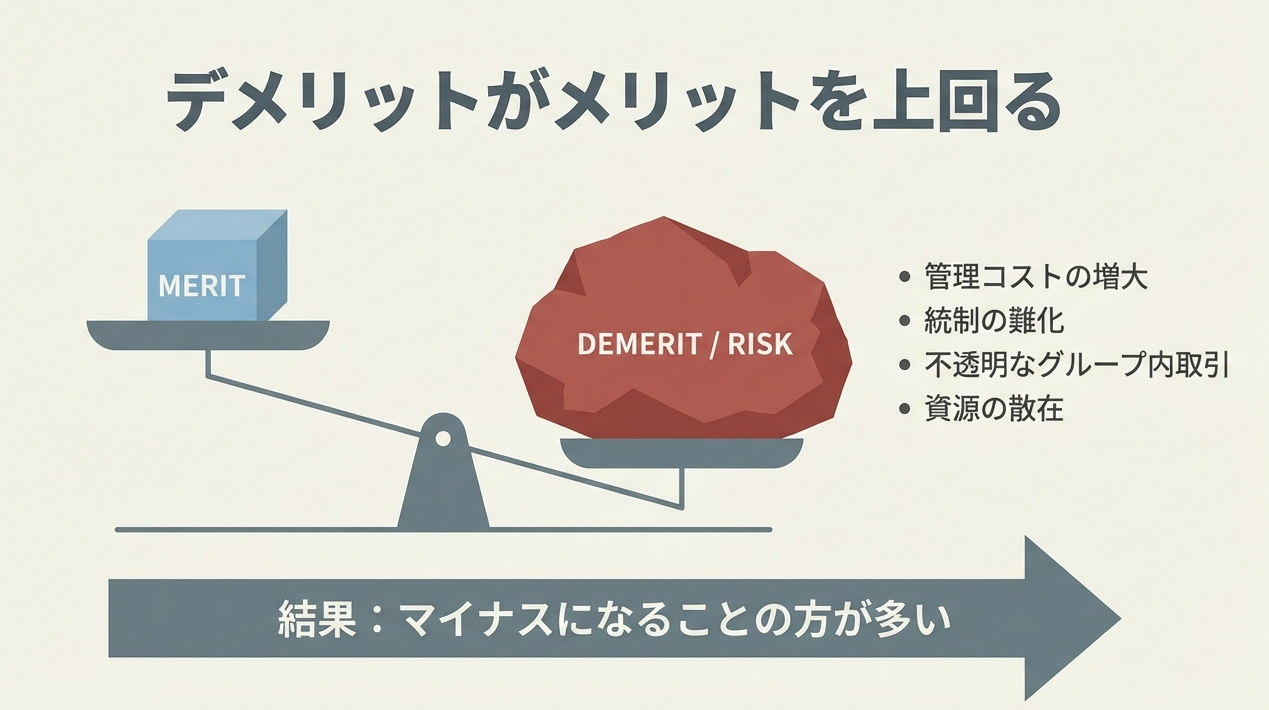

複数会社化すると、

管理コストが増えたり、

統制が難しくなったり、

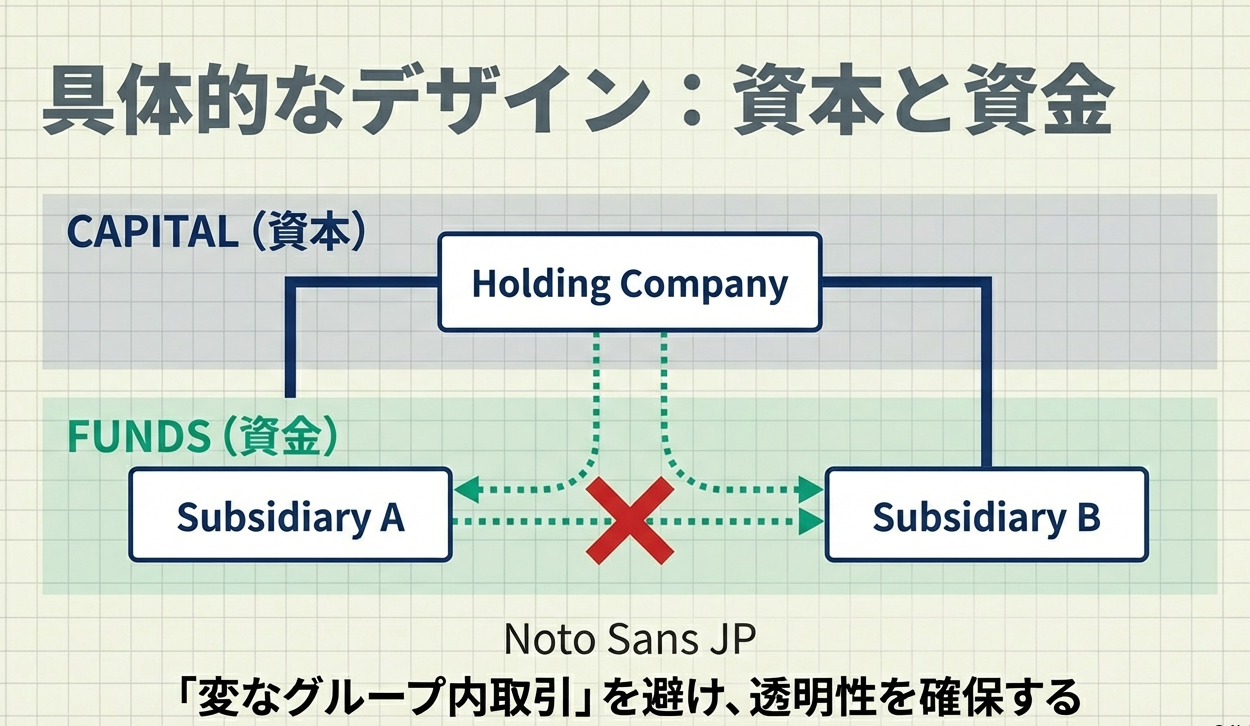

変なグループ内取引ができたり。

いろいろなリスクが増えます。

そのため、

「単一会社と変わらない複数会社経営」

では、マイナスになることの方が多いのです。

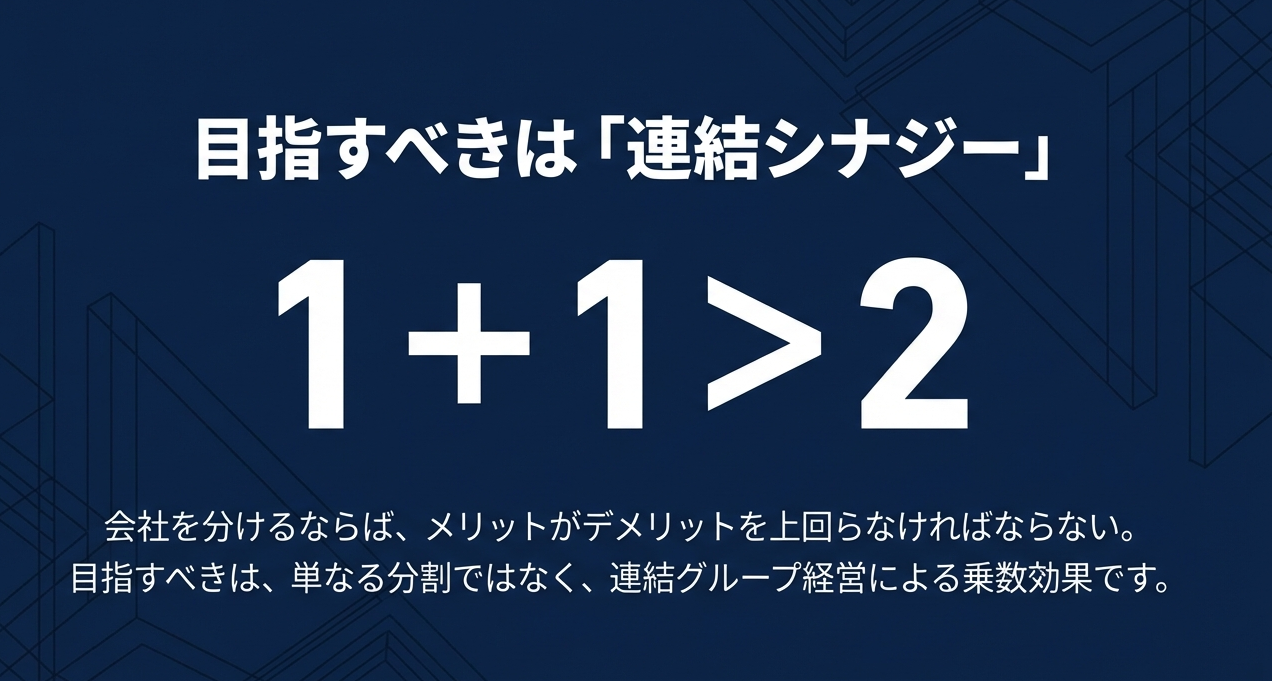

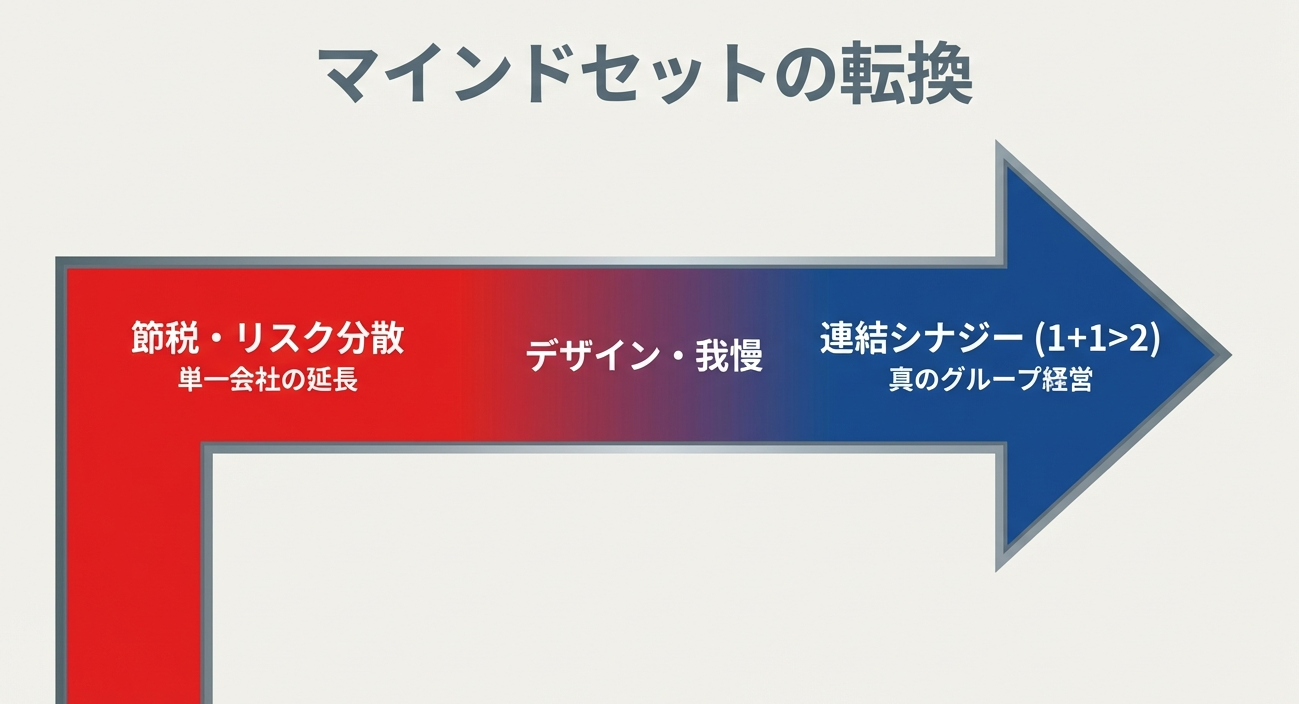

会社を複数化するのであれば、

複数化によるメリットがデメリットを

上回る必要があります。

そのためには、

複数会社化することのよって

グループとして連結シナジーを生み出し、

「1+1>2」になるような

連結グループ経営を実践できる必要があります。

つまり、

「単一会社と変わらない複数会社経営」と

「連結グループ経営」は、

似ているようで、全く異なる経営なのです。

この点を理解して複数会社経営に向き合わなければ、

もともと単一会社で有していた

資金や人財といった資源を

散在するだけの結果になりかねません。

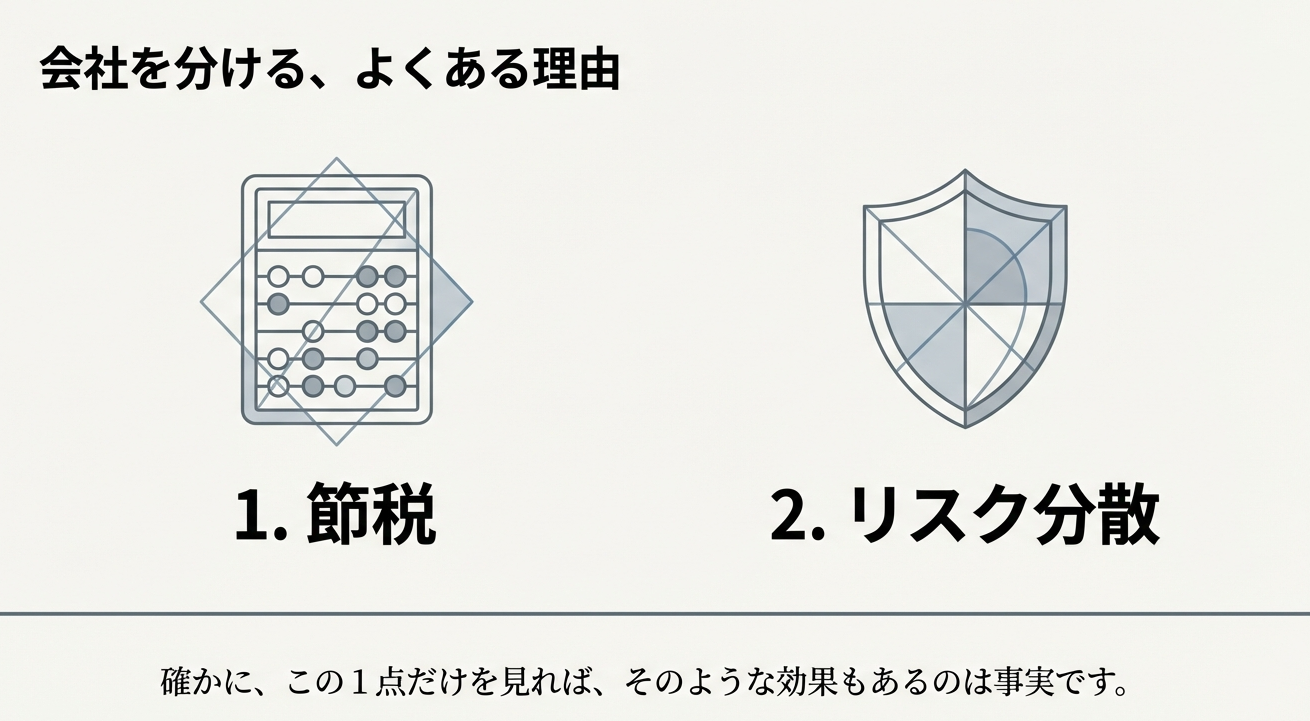

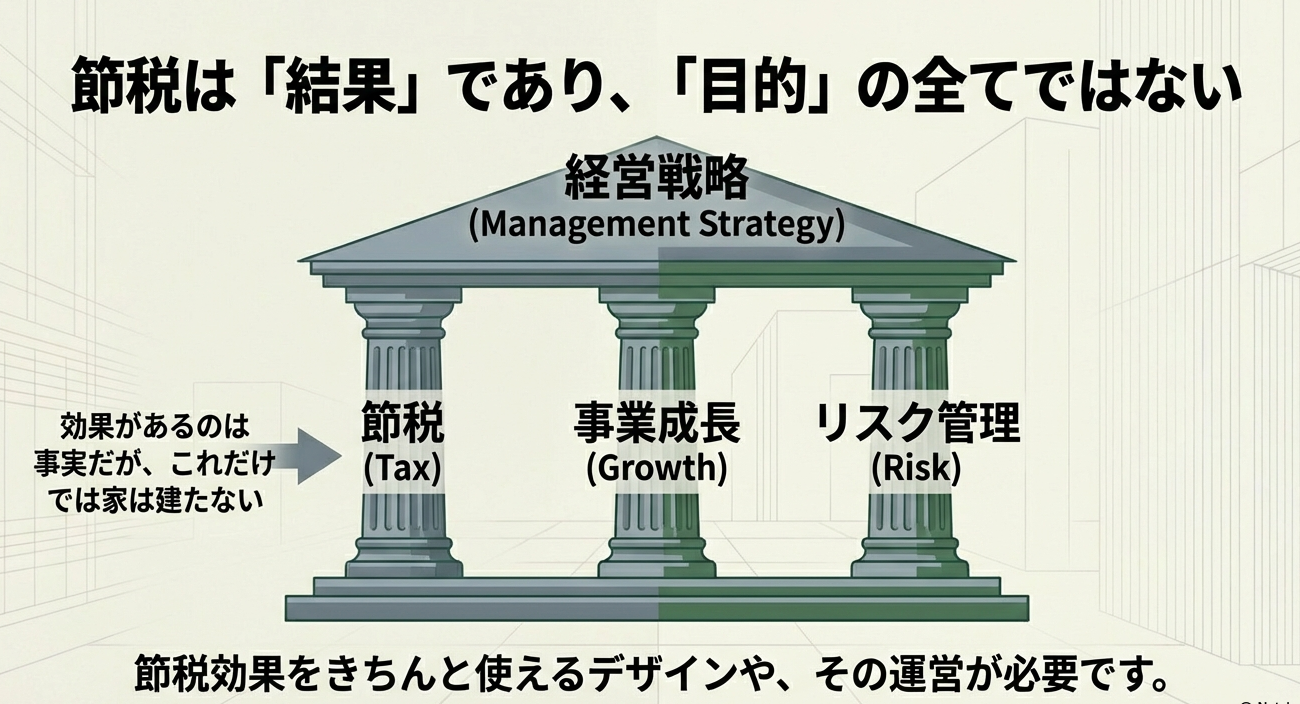

複数会社にすることのよって節税ができる、

といったお話もあります。

確かに、この1点だけを見れば、

そのような効果もあるのは事実です。

当然、このようなメリットも考慮にいれていただくことは

経営戦略として重要な視点です。

但し、その裏にあるデメリットや

節税効果をきちんと使えるデザインや

その運営が必要であることを、

経営者の皆さまには、

是非ご認識いただきたいと思っています。

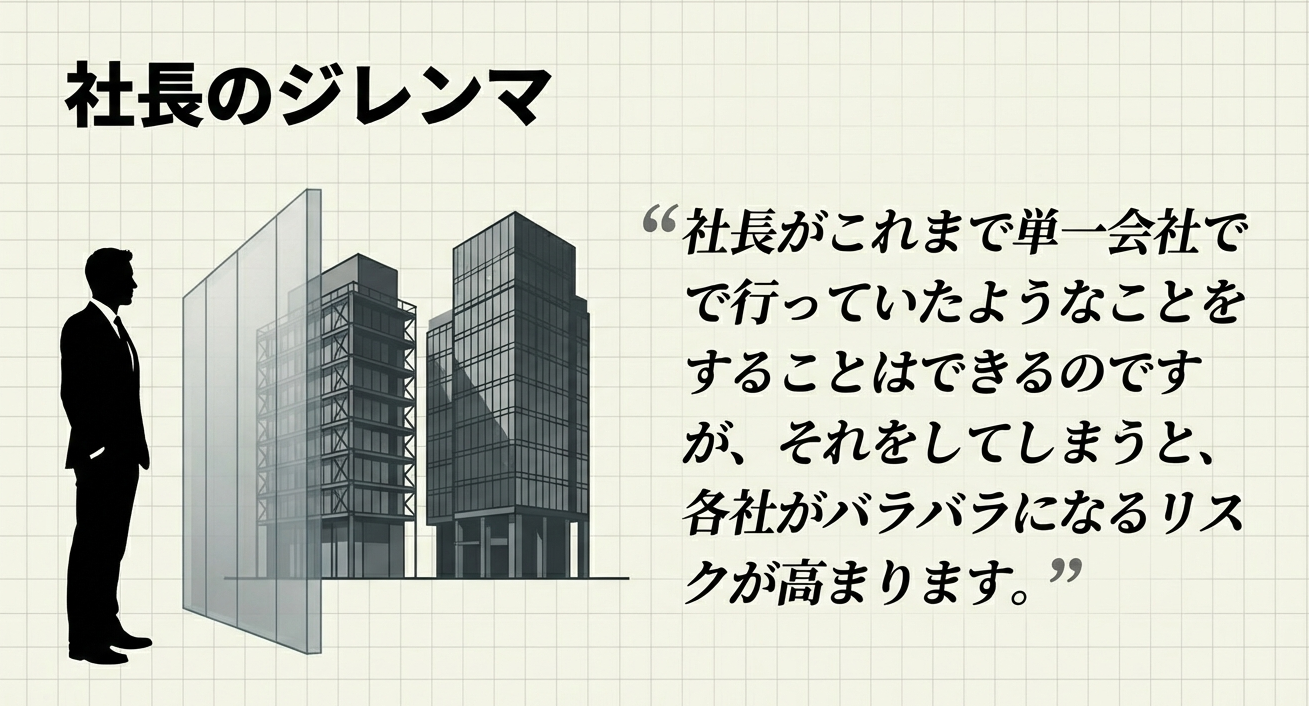

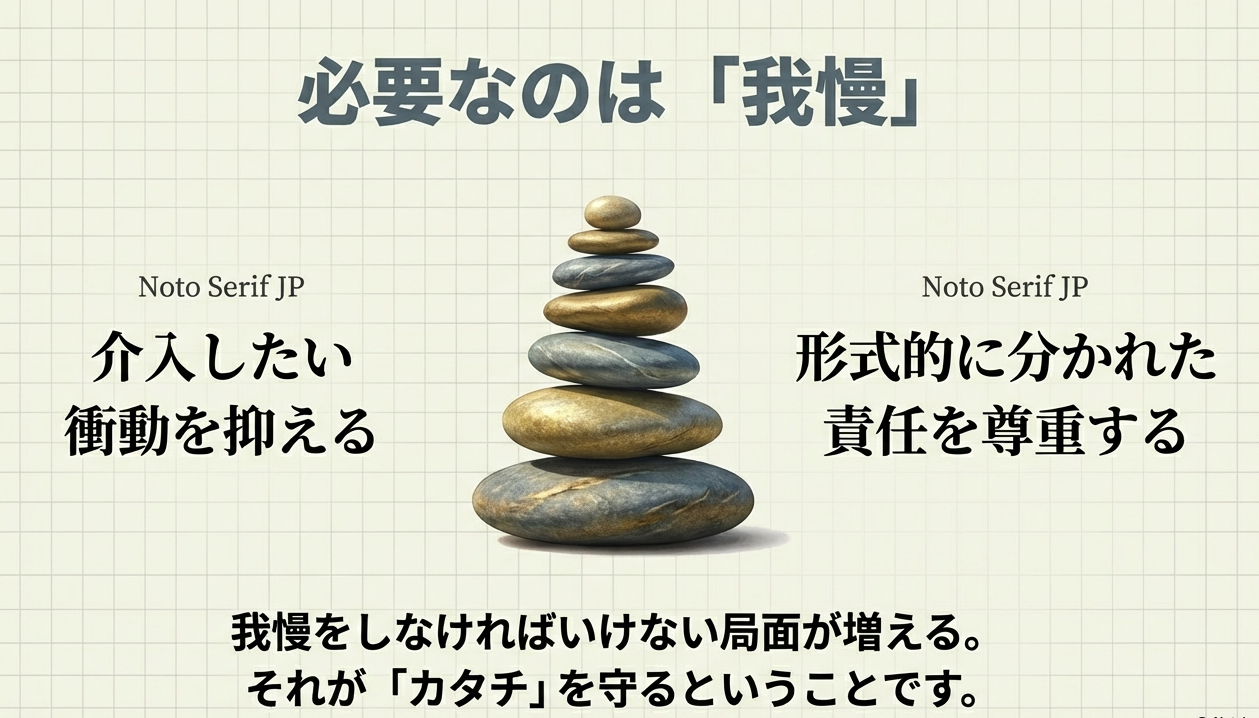

複数会社化することにより、

各社の責任は形式的に分かれます。

社長がこれまで単一会社で行っていたようなことが

できなくなる局面もあります。

もう少し正確に言うと、

社長がこれまで単一会社で行っていたようなことを

することはできるのですが、

それをしてしまうと、

各社がバラバラになるリスクが逆に高まるため、

我慢をしなければいけない局面が増える、

ということです。

このような点を留意していただきながら、

経営者の皆さまには複数会社化のカタチを

デザインしていただきたいと思います。

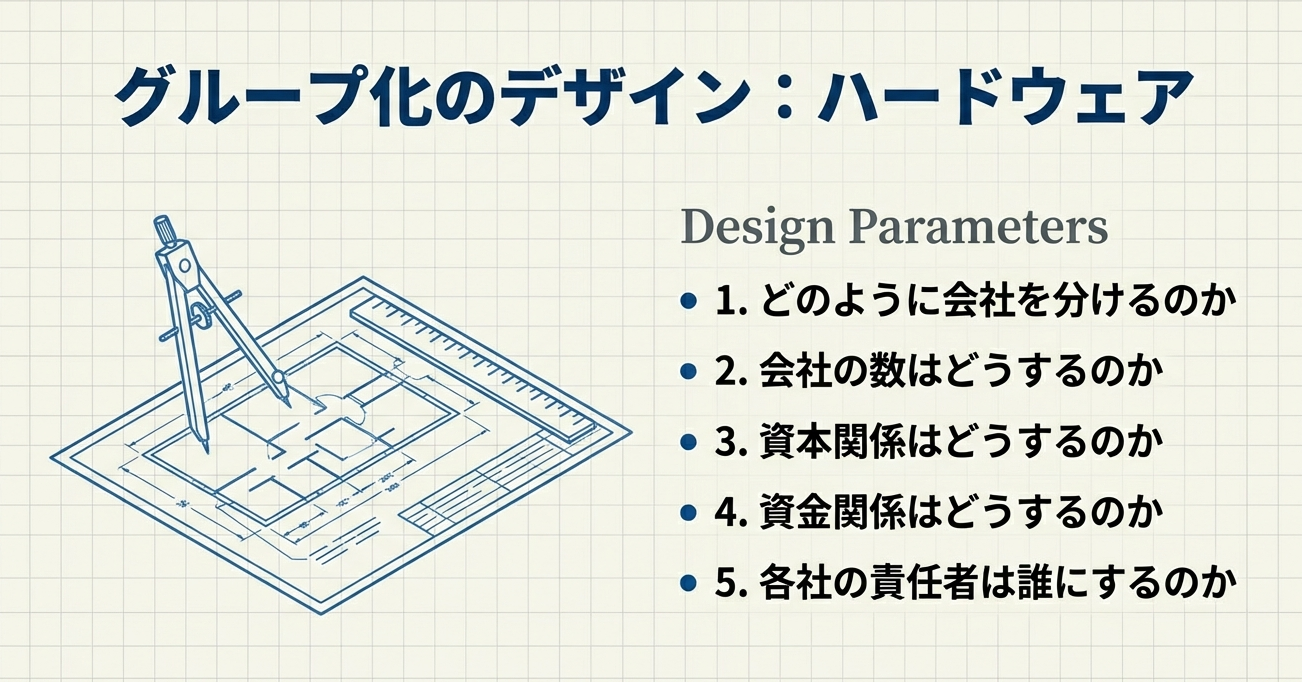

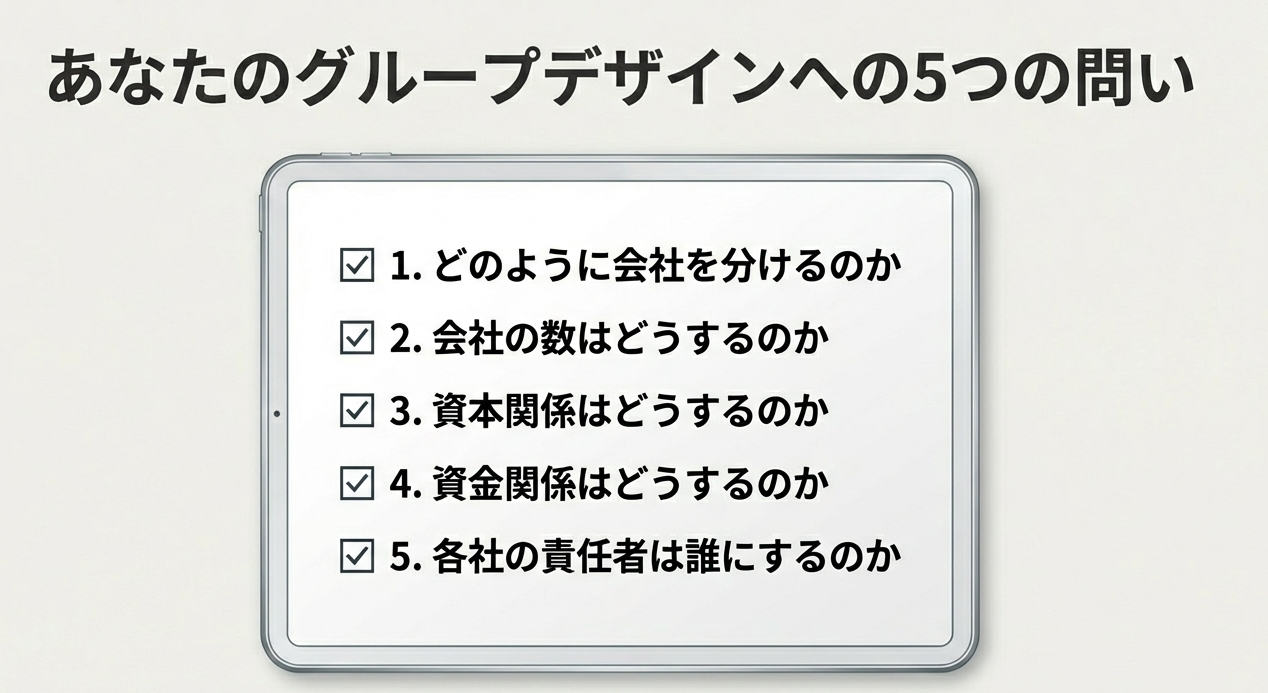

具体的には、

・どのように会社を分けるのか

・会社の数はどうするのか

・資本関係はどうするのか

・資金関係はどうするのか

・各社の責任者は誰にするのか

といったようなことです。

連結シナジーを生み出す

連結グループ経営を目指す必要がありますが、

あくまで「別会社」になるということを

肝に銘じておくことが必要です。

解説動画

スライド解説

考察|複数会社化の「失敗」と「成功」の境界線

1. イントロダクション:なぜ「形」だけでは不十分なのか

「法人格を増やせば節税になり、経営も身軽になる」——そう考えて安易に会社を分ける経営者は少なくありません。

しかし、多くの中小企業経営者は、知らず知らずのうちに自ら失敗の構造を築き上げています。

これは「単一会社と変わらない複数会社経営」という罠です。

法人数は増えていても、中身(経営OS)が1つの会社だった頃と何も変わっていない。この「形(法人数)」と「実態(経営スタイル)」の乖離こそが、戦略的な怠慢を招く最大の要因です。

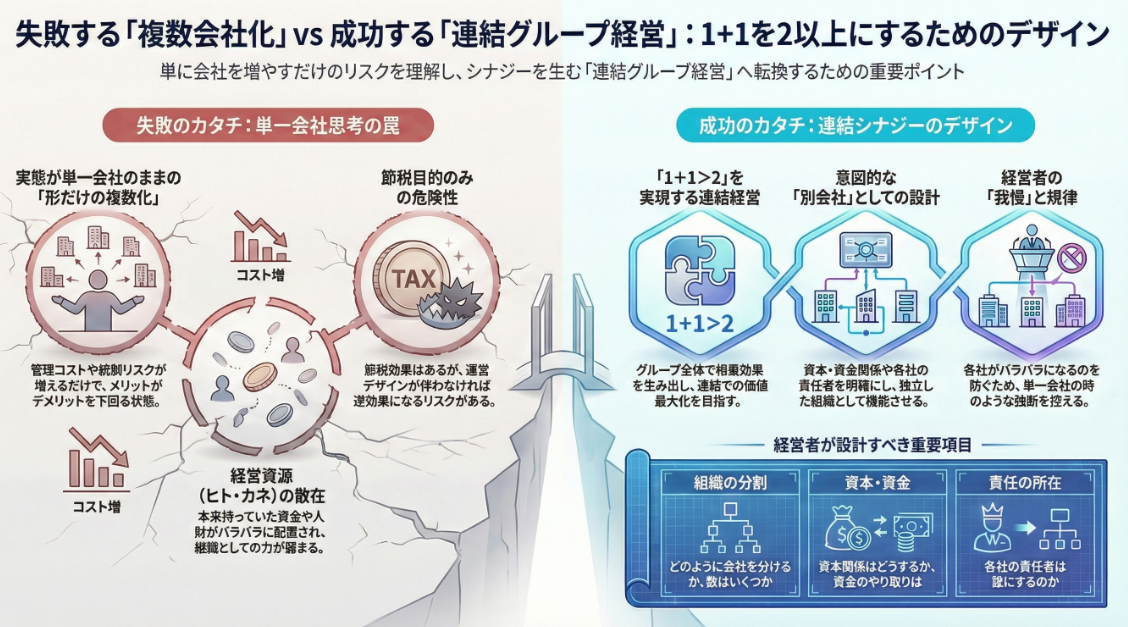

実態が伴わない複数会社化は、管理コストを増大させ、統制を乱し、不透明なグループ内取引を誘発するリスクの塊でしかありません。

なぜ単に会社を増やすだけでは、経営のプラスではなく「マイナス」になり得るのか? その構造的な違いを直視することから始めましょう。

2. 「失敗事例」と「成功事例」の構造比較

複数会社化における「形だけの多角化」と「機能的な連結経営」の分水嶺は、経営者が法人格という「壁」をどう定義するかにあります。

| 比較項目 | 失敗事例:単一会社型スタイル | 成功事例:連結グループ型スタイル |

|---|---|---|

| 経営スタイル | 実態は単一会社。法人は「部署」扱い | 各社が独立性を持ち、自律的に連携する |

| 主な目的 | 現状維持、または節税のみの追求 | 連結シナジー(相乗効果)の創出 |

| 経営資源(人・物・金) | 各社にバラバラに散在し、弱体化する | グループ全体で統合・再配置される |

| 組織の結果 | 1+1が2未満(コストと混乱の増大) | 1+1>2(連結グループ経営の実現) |

経営崩壊のシグナル:単一会社感覚の代償

単一会社と同じ感覚でグループを動かそうとすると、以下のような深刻な「症状」が現れます。

- 管理コストの垂れ流し:

理念なき分割により、事務コストや維持費だけが倍増する。 - 統制の機能不全:

社長の目が届かない死角で、不適切な取引や規律の緩みが発生する。 - リソースの枯渇:

本来は強力だったはずの人・物・金が細分化され、グループ全体の競争力が低下する。

形を変えることは、本質的に「リスクを増やすこと」です。

それを上回るリターンを得るには、単なる増殖ではない「デザイン」が不可欠なのです。

3. 社長の役割の変化:干渉から「デザイン」へ

組織を複数化する際、最も大きなハードルとなるのは、社長自身の「動き方」です。社長はこれまでの成功体験を捨て、戦略的な我慢を覚えなければなりません。

• 権限委譲と自律の担保:

すべての現場に口を出し、すべてを自分で決める「全能の社長」を卒業してください。各社の責任者に実務を任せ、彼らが自ら考え動く余白を作る必要があります。

• バラバラになるリスクの回避:

任せるとは放任ではありません。各社が独立しつつも、グループとしての統制(ガバナンス)を保つという、極めて高度なバランス感覚が求められます。

なぜ「これまで通りの振る舞い」が崩壊を招くのか

社長が以前と変わらず各社の細部にまで干渉し続けると、子会社の経営陣は育たず、責任の所在が曖昧になります。すると、法的な「壁」はただのコスト増要因となり、組織は自律性を失ったままバラバラに崩壊していきます。

社長の仕事は、現場の指揮ではなく「勝てる組織構造のデザイン」へと進化しなければならないのです。

4. 連結シナジーを生むための「5つの設計要素」

資源を散在させず、1+1>2の連結シナジーを生み出すためには、以下の5要素を論理的に設計する必要があります。これらを欠いた複数会社化は、単なるリソースの浪費に終わります。

1. 会社分割のあり方(どのように分けるか)

どのような戦略的意図をもって組織を切り分けるのか。その基準を明確にします。

2. 組織の規模感(会社の数)

社長の統治能力を超えない、最適な「社数」を決定します。

3. 資本構成(資本関係)

グループとしての支配の正当性と、資本の効率的な流れを設計します。

4. 資金循環(資金関係)

特定の子会社に資金が滞留するのを防ぎ、グループ全体で資金を回す仕組みを構築します。

5. 責任者の配置(各社の責任者)

「誰に託すか」を明確にし、適材適所の権限移譲を行います。

「So What?(だから何なのか?)」

これらの要素をデザインせずに会社を増やすのは、プロスポーツチームの監督が「選手を別々の部屋に閉じ込めて、連携なしに勝て」と言っているようなものです。デザインなき複数化は、人・物・金を細分化して弱体化させるだけの「自滅行為」であると認識してください。

5. まとめ:戦略としての「連結グループ経営」

節税効果は確かに複数会社化の大きな魅力です。

しかし、節税だけを目的に「形」を弄ぶのは危険です。「適切なデザインと運営が伴わない節税メリットは、砂上の楼閣に過ぎない」という事実を忘れないでください。経営の実態が伴わなければ、増大する管理コストや統制リスクによって、税額軽減分など一瞬で吹き飛びます。

真に目指すべきは、節税という一面的なメリットを超えた、連結グループ経営による企業価値の最大化です。

自社をただ複数化して資源を散在させるのか、それとも緻密なデザインによって強固な集合体へと磨き上げるのか。そのスタートラインは、たとえ身内の組織であっても「別会社であるという自覚」を経営者自身が持つことに他なりません。