※平成28年10月19日にはるやま商事株式会社より適時開示されている「会社分割による持株会社体制への移行及び 定款一部変更(商号及び事業目的等の変更)に関するお知らせ」をもとに情報を整理しています。

内容

持株会社体制への移行

開示概要

●平成28年10月19日開催の取締役会において、

平成29年1月4日をもって持株会社体制へ移行するために、

会社分割(新設分割)を実施し、

同日付で商号を「株式会社はるやまホールディングス」に変更し、

事業目的を持株会社体制に相応しい内容に見直す旨決議した。

●持株会社体制への移行は、

平成28年12月20日開催予定の臨時株主総会において、

新設分割に関する議案が承認されることを条件として実施する予定。

●持株会社体制への移行方法は、新設分割により、

現在展開している衣料品及びその関連洋品の販売事業を担う事業会社を新設し、

当該事業を当該新設会社へ分割承継する。

●この結果、親会社は各子会社の持株会社として、

グループ戦略機能及び各事業会社の管理機能を担い、

引き続き上場を継続する。

持株会社体制移行の背景

●紳士服等のファッション衣料品の販売を通じて

ライフスタイルを提案する専門店チェーンとして、

「より良いものをより安く」の創業理念、

地域に密着した「お客様第一主義」の経営理念のもと、

高品質・高機能商品の企画、開発、販売に努めてきた。

●経営環境はスーツの国内市場が成熟し、

競争のグローバル化が進むなか、

同業他社の業種業態を超えた事業展開などの動向が注目され、

大きな変革の時期を迎えている。

●このような経営環境のもと、現在、

「商品力の強化」「集客力の強化」「生産性の向上」の3つの主要施策を掲げ、

企業価値ひいては株主共同の利益を向上させる基本戦略を採用している。

●これらの基本戦略をより効率的かつ効果的に

グループ全体へ浸透させ、グループの持続的成長を果たすため、

持株会社体制へ移行することとした。

持株会社体制移行の目的

●グループが今後の成長戦略を支える経営体制として

持株会社制に移行する目的は次のとおり。

(1)グループ戦略機能の強化

グループ経営の意思決定と各事業領域における業務執行の分離により、

グループ全体の経営効率の向上を実現させる。

また、持株会社制に移行することで、

新規事業やM&Aを含むグループ経営戦略の立案機能を強化し、

グループ内経営資源の配分を最適化していく。

(2)事業会社に応じた価値創造力の発揮

グループ企業各社に権限と責任を委譲することにより

意思決定の迅速化を図ることで、経営環境の変化に適宜適切に対応し、

顧客のニーズに対応した商品・サービスの「創造力」を高め、

グループ成長戦略を構築していく。

(3)経営者人材の確保・育成

経営の意思決定と業務執行を分離することで、

持株会社と各子会社の役割分担が明確になり

経営責任の所在が明らかになることから、

今後のグループ成長戦略を担う経営者としての人材を

グループ全体から確保するとともに、

グループの変革を推進する次世代のリーダー育成に持続的に取り組んでいく。

持株会社体制への移行方法

①分割方式

同社を分割会社とし、新設分割設立会社1社を承継会社とする分社型新設分割を予定。

現行の衣料品及びその関連洋品の販売事業を、本新設分割により設立する

「はるやま商事株式会社」に承継させる。

②当該分割方式を採用した理由

持株会社体制への移行を効率的、かつ、円滑に実施するため。

持株会社体制への移行スケジュール(予定)

①平成28年9月15日:臨時株主総会基準日公告日

②平成28年10月19日:新設分割計画承認取締役会

③平成28年12月20日:新設分割計画承認臨時株主総会(予定)

④平成29年1月4日:分割期日(予定)

Review

今回は「はるやま商事」の事例です

紳士服にイメージが強いのですが、

同業界で言うと、

・AOKI

・青山

・コナカ

といったところが競合になるイメージでしょうか。

はるやま社の平成28年3月期の

有価証券報告書を確認してみると、

——————————

・連結子会社:3社

・事業のほとんどが「衣料品事業」

・グループ売上高:約550億円

・グループ営業利益:約23億円

・営業利益率:4.3%

——————————

といった特徴がありました。

それでは、同業他社の状況はどうでしょうか?

あわせて確認をしみました。

まず「AOKI」は以下の通りのようです。

(平成28年3月期の有価証券報告書より)

——————————

・連結子会社:3社

・事業としては「ファッション」「ブライダル」「カラオケルーム運営」「複合カフェ運営」等を展開

・グループ売上高:約1,900億円

・グループ営業利益:約180億円

・営業利益率:9.4%

——————————

AOKIで特徴的なのは、

いくつかの事業に多角化しているうえに、

グループ全体でも営業利益率が10%近くである点でしょうか。

ファッション事業の割合は半分程度のようです。

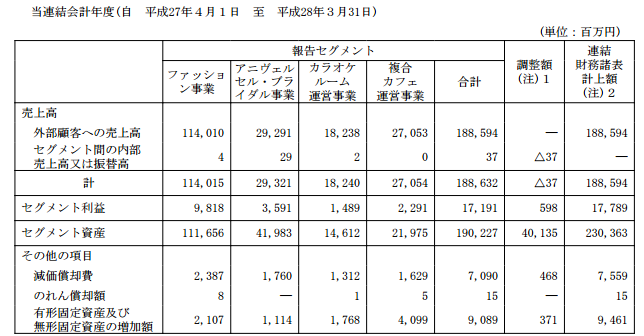

各事業セグメントの業績詳細は以下の通りです。

(※平成28年3月期有価証券報告書より)

このセグメントからすごいなと思う点は、

多角化している各事業がすべて黒字でかつ利益率が8%以上を

保っている点ではないでしょうか。

次に「青山」についても見てみたいと思います。

(平成28年3月期の有価証券報告書より)

——————————

・連結子会社:22社

・事業としては「ビジネスウェア」「カジュアル」「カード」

「印刷・メディア」「雑貨販売」「総合リペアサービス」等を展開

・グループ売上高:約2,400億円

・グループ営業利益:約210億円

・営業利益率:8.9%

——————————

青山は、同業界では、

一番売上高が大きいのかもしれません(子会社数も一番多いです)。

利益率も結構高いです。

そのうえで、AOKI同様に

多角化も進めている様子です。

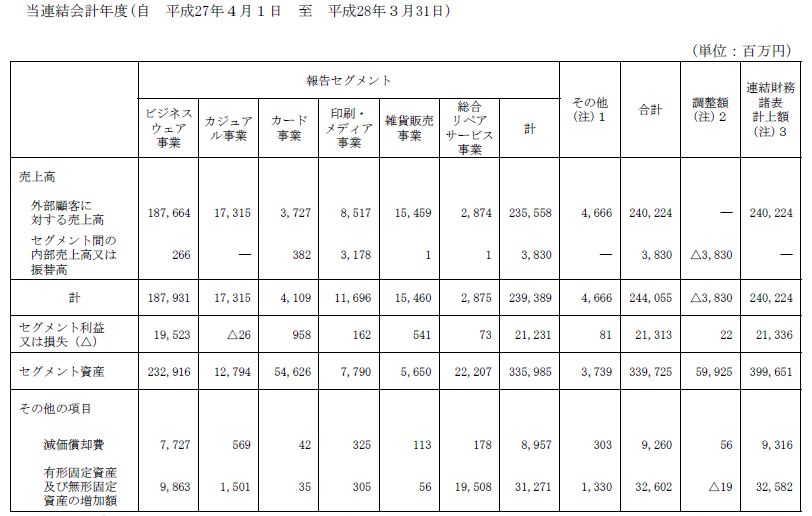

参考までに各事業セグメントの業績詳細は以下の通りです。

(※平成28年3月期有価証券報告書より)

ただ、先程のAOKIの場合と少し異なるのが、

青山の場合には、「ビジネスウェア」事業が

グループ全体利益の90%以上を稼いでいる点です。

その他の事業は利益率もマチマチで、

多角化の状況もAOKIほどは安定していないと言ってよいのではないでしょうか。

最後に「コナカ」も見ておきたいと思います。

(平成28年3月期の有価証券報告書より)

——————————

・連結子会社:5社

・事業としては、ほとんどが「ファッション事業」

・グループ売上高:約700億円

・グループ営業利益:約22億円

・営業利益率:3.2%

——————————

コナカの場合には、はるやま同様に

ほとんどが「ファッション(衣料品)」事業で

成り立っているようです。

また、今まで見てきた4社のなかでは、

一番営業利益率が低いです。

最後に、上記で見てきた4社を比較してみると、

————————-

はるやま:ほぼ単一事業/利益率4.3%

青山:多角化/利益率8.9%/ファッション事業がバリバリのメイン

AOKI:多角化/利益率9.4%/ファッション事業を軸としつつも他事業も順調

コナカ:ほぼ単一事業/利益率3.2%

————————-

といった感じで整理できました。

このなかで一番バランスがよいのは、

AOKIのような印象があります。

なぜかというと、

コア事業とノンコア事業の構成が半々となっており、

バランスを保っていますし、

各事業がそれぞれ高利益率を実現しています。

4社に共通するコア事業である「ファッション事業」は

レッドオーシャンとして競争もますます激しくなると思います。

そのため、現在、実質的には、

コア事業であるファッション事業の一本足打法と

いってもよい「はるやま」「コナカ」としては、

「AOKI」のような多角化形態が

理想的な形と考えていてもおかしくありません。

ちなみに、上記の4社のなかで、

このAOKIだけが「ホールディングス形態」のようです。

これまで確認したみたことを前提に、

今回の「はるやま」のホールディングス化の意図を考えてみると、

ある意味、自然な流れのようにも思えます。

同社のホールディングス化の目的として、

——————————

(1)グループ戦略機能の強化

(2)事業会社に応じた価値創造力の発揮

(3)経営者人材の確保・育成

——————————

の3つが挙げられていますが、

上記の(2)の説明の中には「M&A」「新規事業」という

キーワードも含まれていました。

ということで、今後どのような展開になっていくのか、

私もウォッチしていきたいと思います。