はじめての連結パッケージ

連結決算の仕組み導入期において、

よく質問されたり、

お願いされたりするテーマが

「連結パッケージ」

についてです。

連結パッケージとは、

連結決算を行うにあたって必要な情報を

各子会社に入力してもらうための

定型フォーマットのことです。

この連結パッケージの良し悪しで、

その後の連結決算手続きの効率等が

大きく変わってくるため、

連結決算の仕組みを構築するにあたっては、

重要なキーツールの1つと言ってよいでしょう。

よくいただく質問は、

「連結パッケージには、

どのような情報を盛り込めばよいでしょうか?」

「連結パッケージの良いひな型があれば、

提供していただきたいのですが・・・」

といったような内容です。

私としては、

連結パッケージにずっと接してきたため、

「そんなに深く考えなくても、

集めたい情報をフォーマット化すれば良いですよ」

とお答えしたりすることもありますが、

確かに、初めて「連結パッケージ」を作る場合には、

意外と悩むのかもしれません。

そこで、

基本的な点かも、とも思いましたが、

連結パッケージの項目等を

改めてお伝えしてみたいと思います。

経営者としては、

まずは、

「連結パッケージって、こんなものなのか」

といった程度でよいので、

イメージだけでも頭の片隅に

入れておいていただければと思います。

連結パッケージの目的

連結パッケージといっても

その目的次第で内容も変わってきます。

その目的を大きく分けると、

以下の4つくらいに分けられると思います。

————————————

①財務会計目的(連結決算書作成)

②財務会計目的(連結C/F作成)

③財務会計目的(関連注記情報作成)

④グループ経営管理目的

————————————

いわゆる連結決算書を

作成するというだけの目的であれば、

主に①の目的ということになると思います。

これは、

連結決算の仕組みを作ろうと思えば、

避けては通れない目的といえるでしょう。

また、

上場会社や上場準備会社であれば、

嫌でも意識しないといけないのが、

①とともに②③の目的についてです。

有価証券報告書作成時に

必要なデータについても、

連結パッケージ内で収集できる仕組みを

構築していくのが効率的です。

最後に④の目的については、どうでしょうか?

この④の「管理」という意味には、

いろいろなものが含まれると思います。

管理会計的なデータや、

その他グループ経営管理上必要な情報を

連結パッケージの仕組みを活用して集める、

ということです。

以前に、

「Vol.56 連結決算の目的を決めるのは社長」

の記事でも記載をしましたが、

上場会社でない場合には、

この④の部分を重視して、

連結パッケージを作成していくのも

1つの考え方だと思います。

今回は、上記の目的のうち、

①②④について、

簡単に必要項目をお伝えできればと思います。

①財務会計目的(連結決算書作成)

それでは、まず

「①財務会計目的(連結決算書作成)」

について、

どのような項目があると良いか、

列挙してみたいと思います。

細かい点を挙げだすと、

逆にわかりづらくなるので、

ざっくりとした感じで列挙させていただきます。

—————————–

(A)貸借対照表数値

(B)損益計算書数値

(C)純資産金額の増減表

(D)前期比較数値と増減理由

(E)グループ内債権債務残高数値

(F)グループ内取引数値

—————————–

まずは、

このあたりが基本になると思います。

主として子会社の財務数値を集める部分となります。

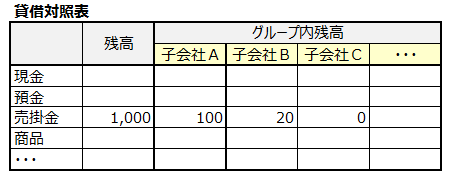

よくあるケースとしては、

・(A)と(E)を兼ねた表

・(B)と(F)を兼ねた表

にするケースです。

たとえば、以下のようなイメージです。

連結決算書を作成するにあたっては、

ざっくりいうと、

●各グループ会社の財務諸表を合算する

●グループ内の取引等を相殺消去する

の2つのステップに分けられますので、

そのために必要な情報を

各子会社から収集するということです。

過去にも何回かお伝えしましたが、

この各社の財務諸表を「合算」する際に、

各子会社で使用している決算書の項目が異なったりすると、

単純に手間がかかるという問題が生じます。

そのため、

連結パッケージの作成時には、

————————-

グループ勘定科目の統一

————————-

という目的も兼ねていけるような

取組みにしていくことが望まれます。

②財務会計目的(連結C/F作成)

次に

「②財務会計目的(連結C/F作成)」

についてです。

グループベースのキャッシュ・フロー計算書を

作成する際に必要とされるデータを

集めることが目的となります。

このためには、

連結パッケージに求められる項目は

いくつかありますが、

ざっくりいうと、

—————————————–

(G)固定資産項目(有形・無形・投資)の増減明細表

(H)財務項目(貸付・借入金等)の増減明細表

—————————————–

の情報を集めることが

ほとんどと言ってもよいかもしれません。

ちなみに、

グループ会社との固定資産の取引や財務取引があれば、

それらは別途、増減金額を把握できる必要があります。

あまり深入りすると、

やや専門的になってきますので、

この「②財務会計目的(連結C/F作成)」については、

このあたりで留めておきたいと思います。

④グループ経営管理目的

最後に

「④グループ経営管理目的」

について、お伝えして

今回は終わりたいと思います。

もしかしたら、

「連結パッケージにそこまで求めていない」

という会社もあるかとは思いますが、

グループ経営者としては、

「グループ経営管理目的」としても

連結パッケージを活用できれば、

とても有難いツールになるはずです。

ただ実際には、連結パッケージで、

この④の目的に取り組めている会社は、

ほとんど無いと言っても過言ではないでしょう。

上場会社であっても、

連結グループ管理の部分は

まだまだ弱い会社が多いのが

実情だと思いますので。

どちらかというと、

上場会社の場合は①~③の対応で、

余力が無くなってしまっている、

と言った方が、表現が適切かもしれません。

だからと言って、

この「グループ経営管理目的」を

ないがしろにして良いわけではないでしょう。

この④の目的は、

「緊急」ではないと思われるかもしれませんが、

間違いなく「重要度」の高い項目のはずです。

ここに取り組めているかどうかで、

グループ経営の「質」が変わってくると思います。

ただ、このように書くと、

「そんなことは分かっているし、

取り組む意志は持っているけれど、

限られた時間と人材のなかで、

どうすれば実現できるかが知りたいのだけど・・・」

といった声が聞こえてきそうなので、

連結パッケージにおける、

この「④グループ経営管理目的」について、

次回に改めてお伝えしたいと思います。

★★★★★★★

連結パッケージは

どのような目的で作成し、

活用していますか?

★★★★★★★