別会社を作るお金はどこから出てくる?

複数会社化する理由は会社によって様々ですが、

私の経験上、

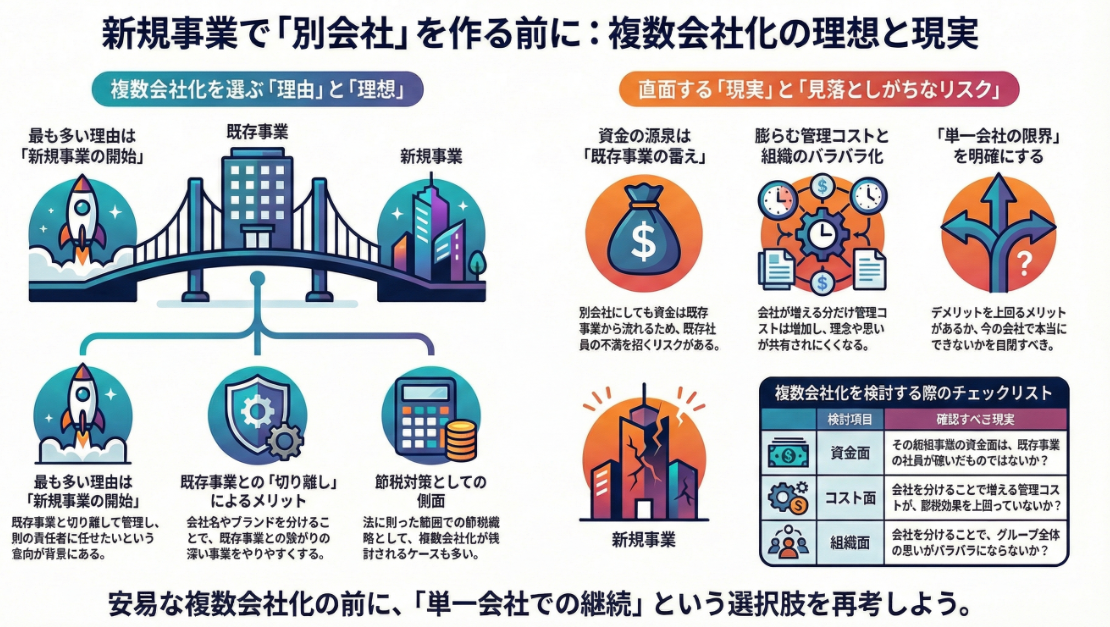

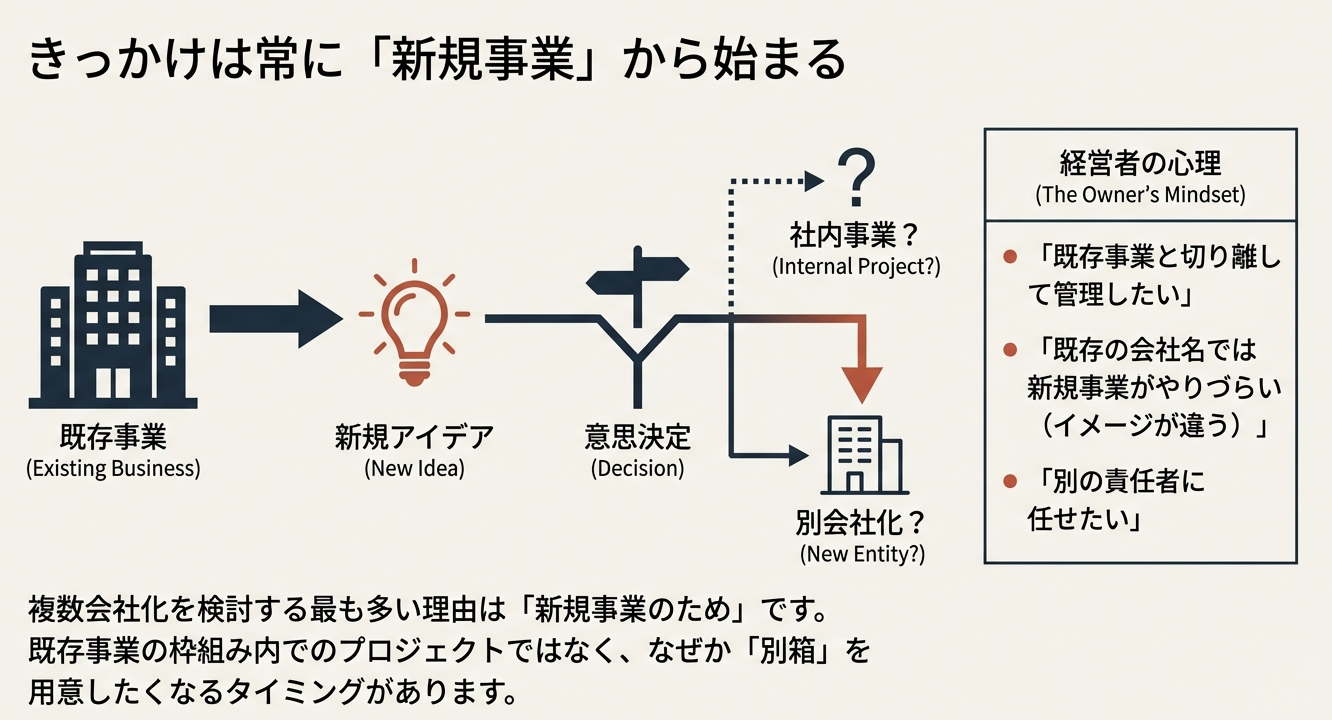

複数会社化を検討する際に最も多い理由は、

「新規事業のため」

です。

既存の事業のなかで実施する新しい取り組みや

プロジェクトもたくさんあると思いますが、

この場合は、既存の会社の範囲のなかでの

取り組みになるケースがほとんどです。

それにもかかわらず、

なぜ「新規事業」を始めるときには、

別会社を作るのでしょうか?

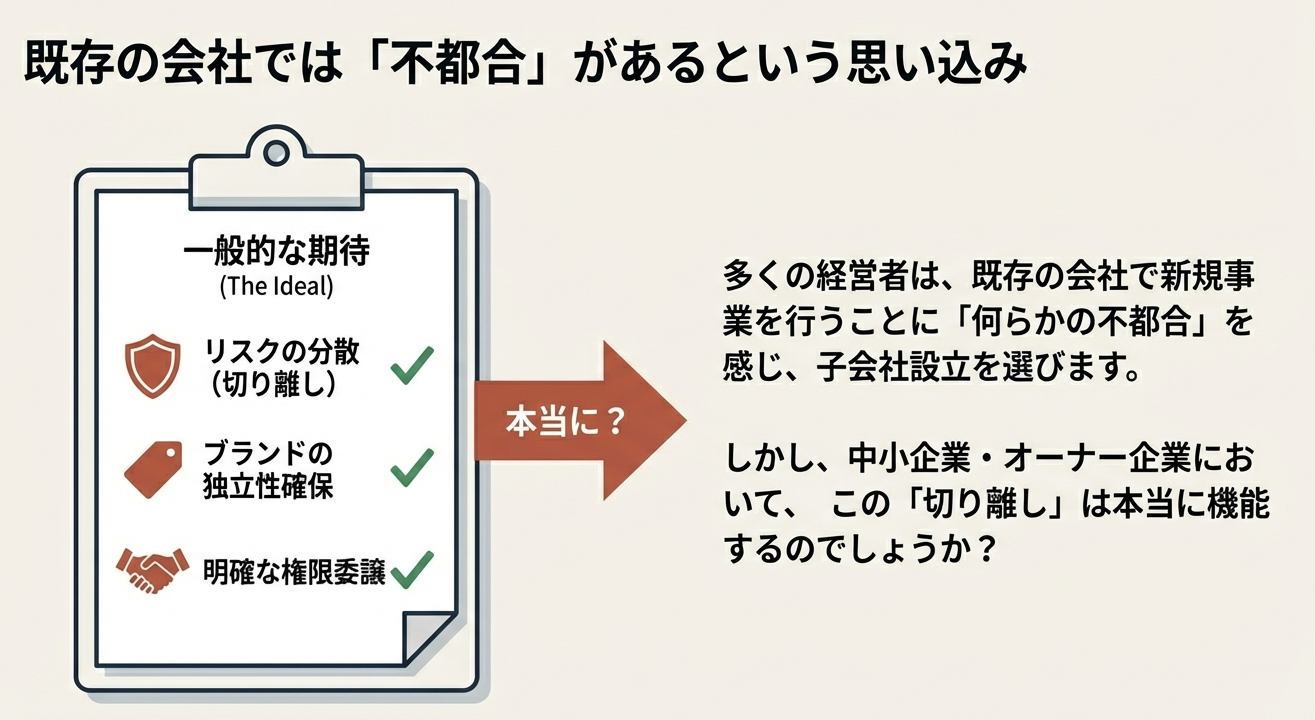

・既存の事業と切り離して管理したい。

・既存事業とつながりが薄い事業であるため、

同じ会社名のもと新規事業はやりづらい。

・別の責任者に任せたい

いろいろなケースがありますが、

既存の会社で新規事業をやるためには

何らかの不都合がある場合が、

その理由のほとんどだと思います。

そして、このような新規事業をする際に、

既存の会社の「子会社」として新規に会社を設立し、

スタートをするケースが最も多いような気がします。

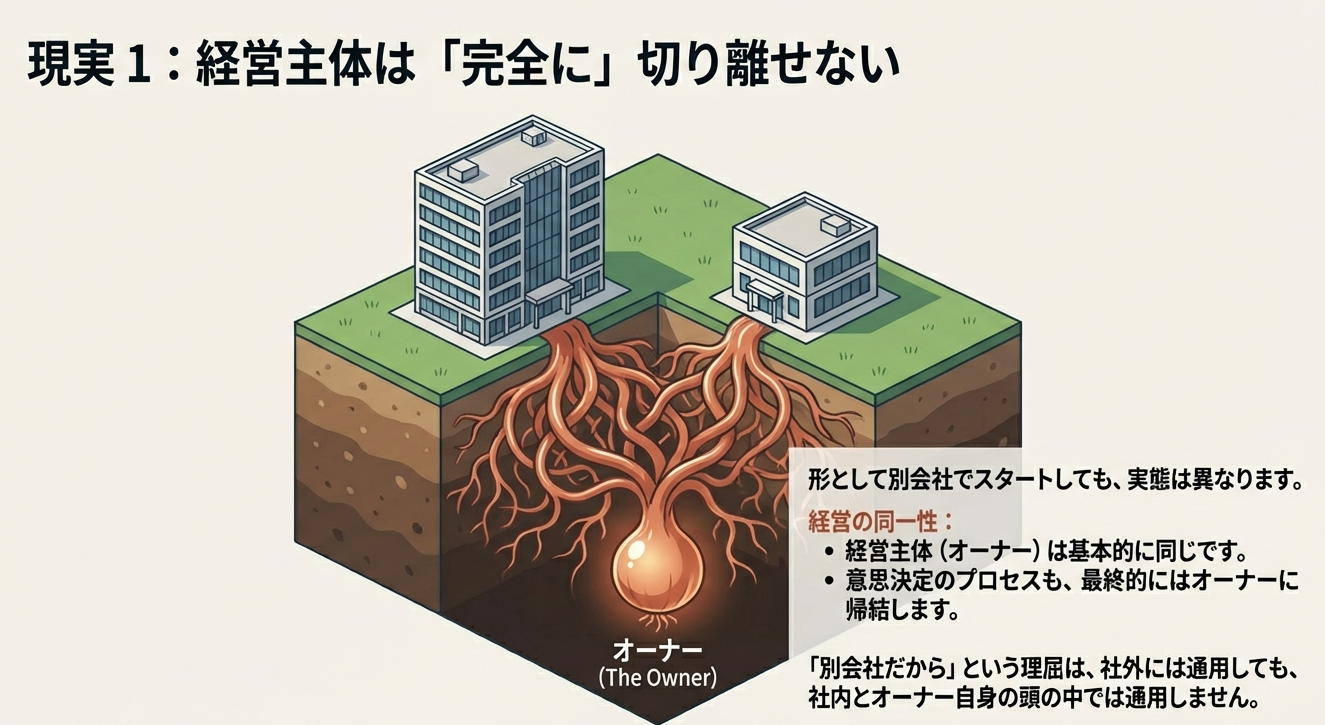

形としては既存事業とは切り離され、

新規事業は別会社でスタートします。

ただ、完全に切り離されているかというと、

経営主体は基本的に同じですし、

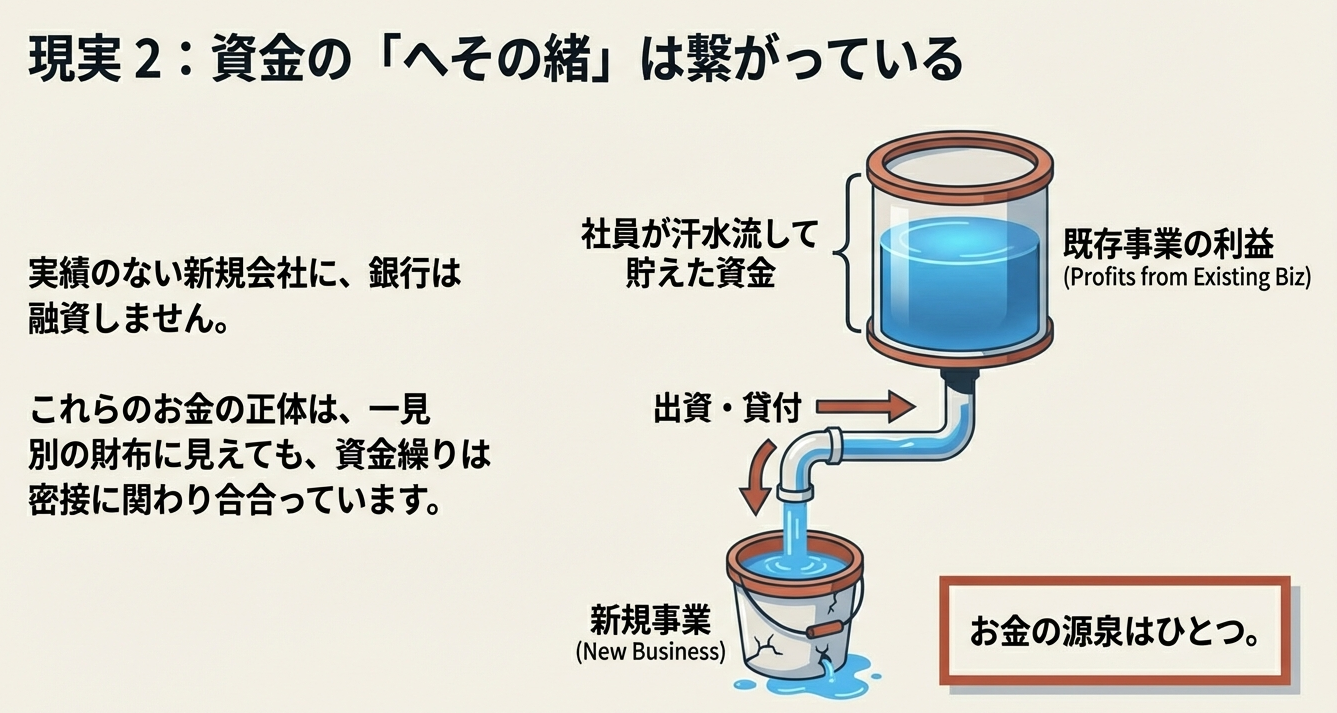

最も影響するのが「資金の関係」です。

新規の会社には、当然ですが、

お金を出してくれる人や金融機関は通常存在しません。

既存の会社が親会社として出資したり貸付けしたりします。

また、経営者が追加でお金を出すこともあると思います。

そしてこのようなお金の源泉をたどると、

「既存の事業から生み出され、貯えられた資金」

に行きつきます。

つまり、一見、別の組織で行われる新規事業も、

結局は既存事業と密接に関わり合って

成り立っているものなのです。

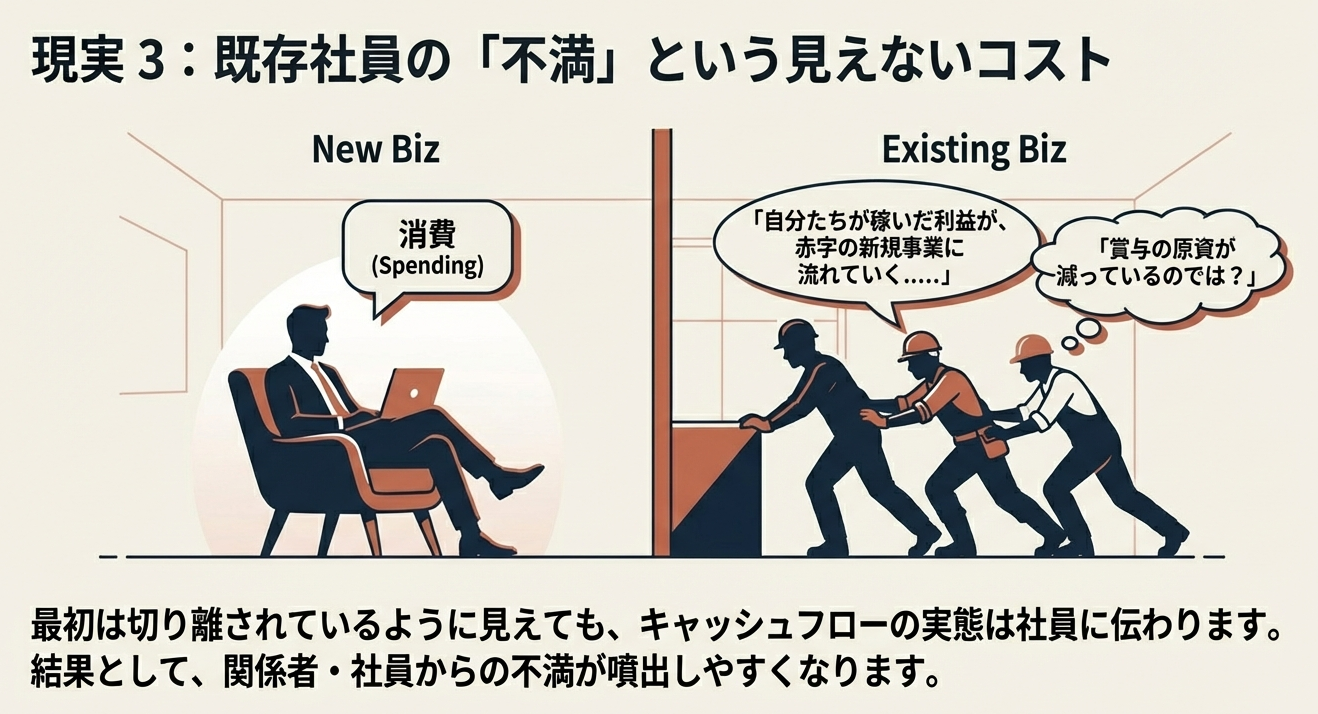

最初は切り離されているように見えても、

既存事業の方から新規事業の方へ

お金が次から次へと流れていくと、

既存事業に係っている関係者・社員からは

不満も出ることも少なくありません。

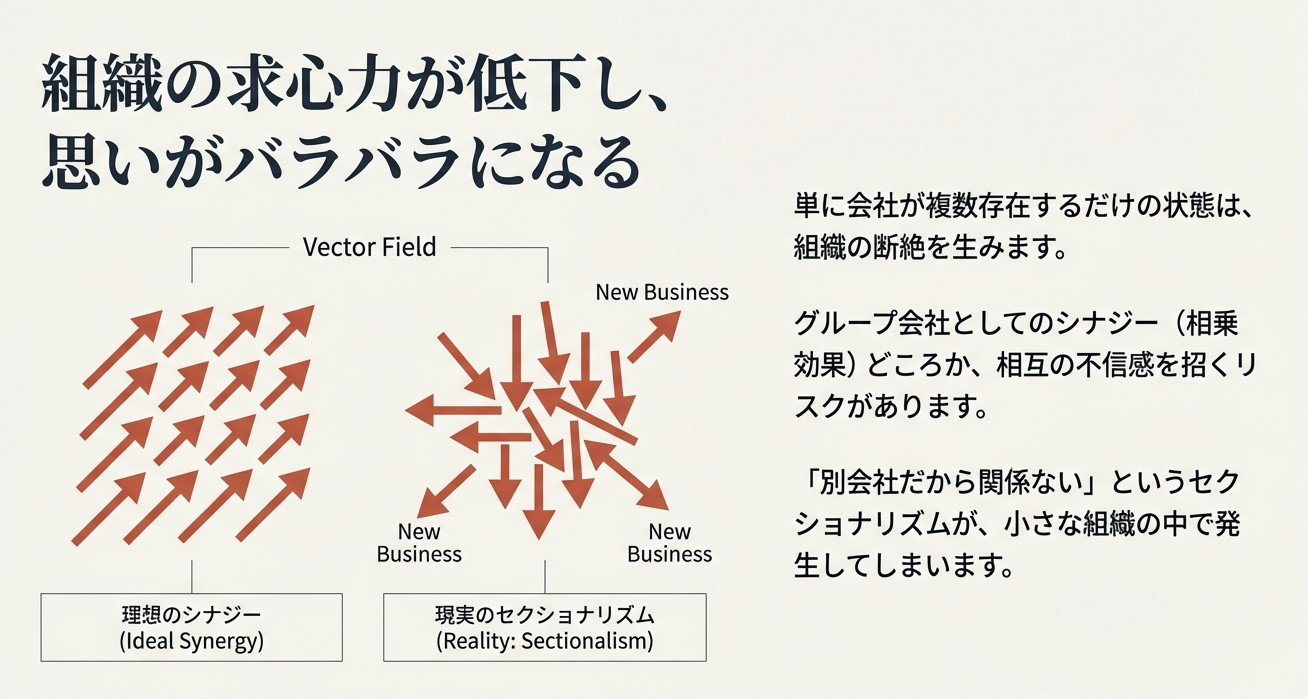

このような状態になると、

たんに会社が複数存在するだけで、

関係者の間で不満が多くなり、

逆にグループ会社内の思いがバラバラになっていきます。

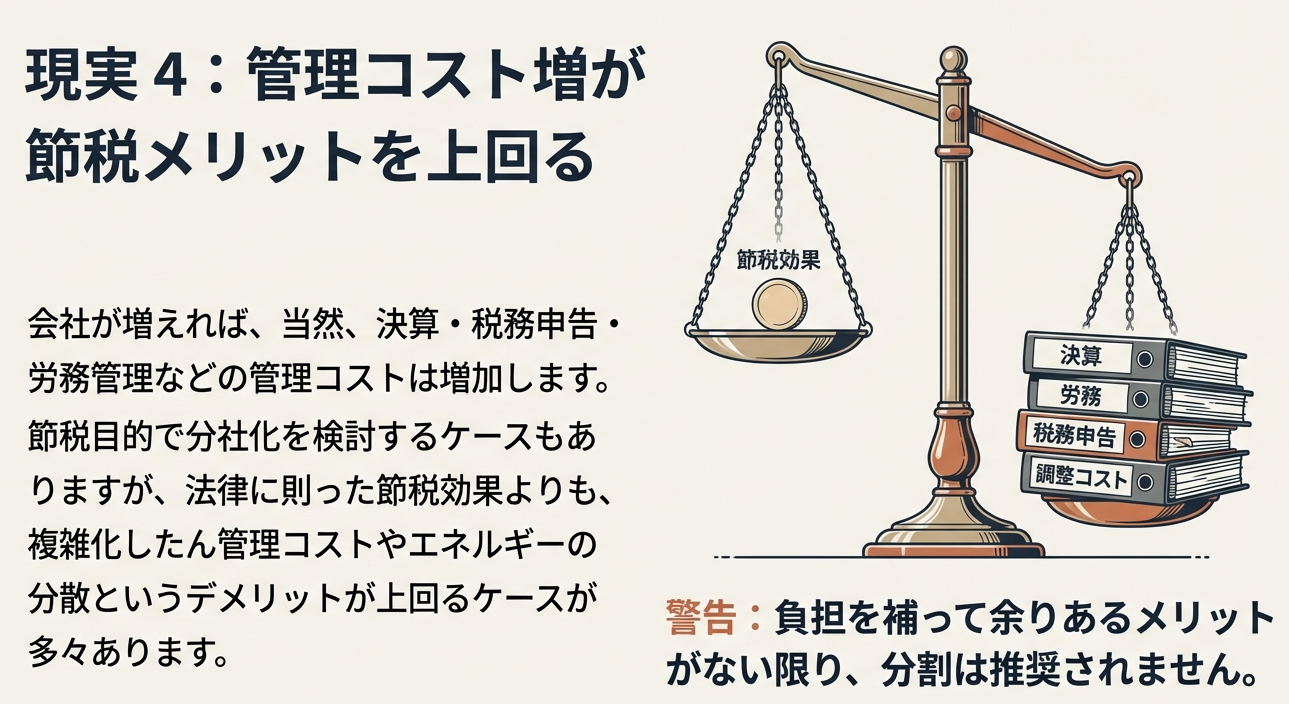

また、会社が増えた分だけ

管理コストも増加していきます。

複数会社化による「理想」と「現実」。

当然両面が存在するということです。

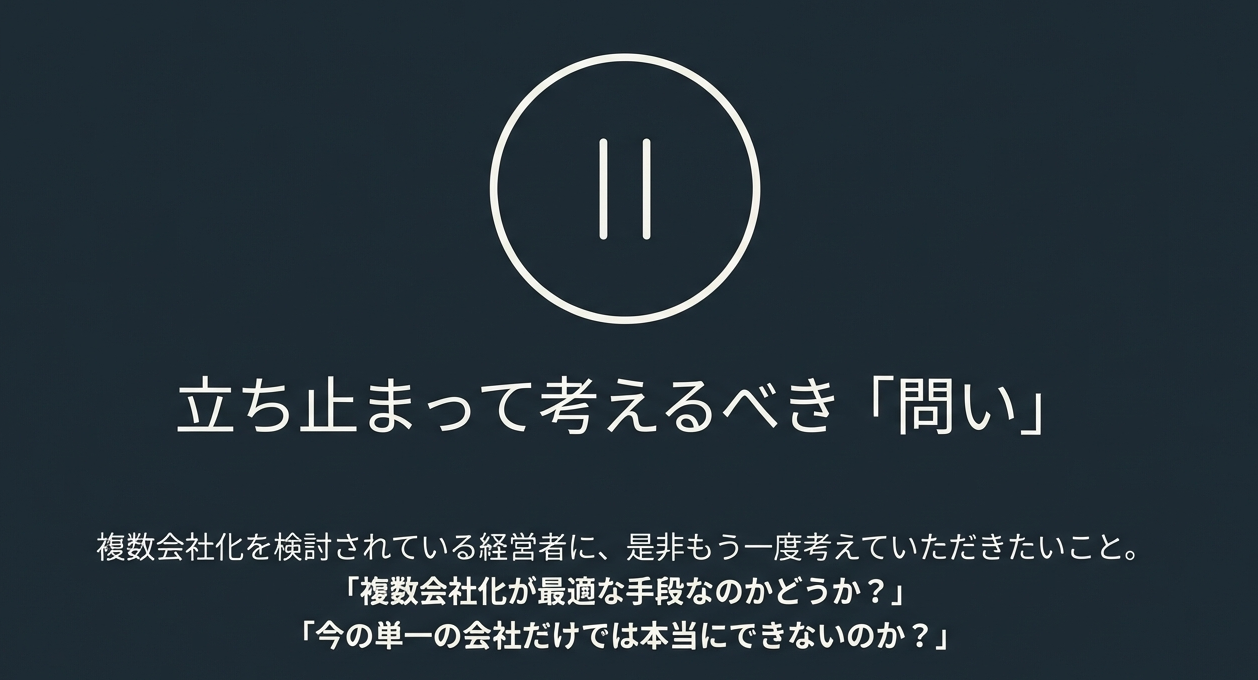

このような現実(事例)を前提に、

複数会社化を検討されている経営者に、

是非もう一度考えていただきたいことがあります。

それは、

————————————————-

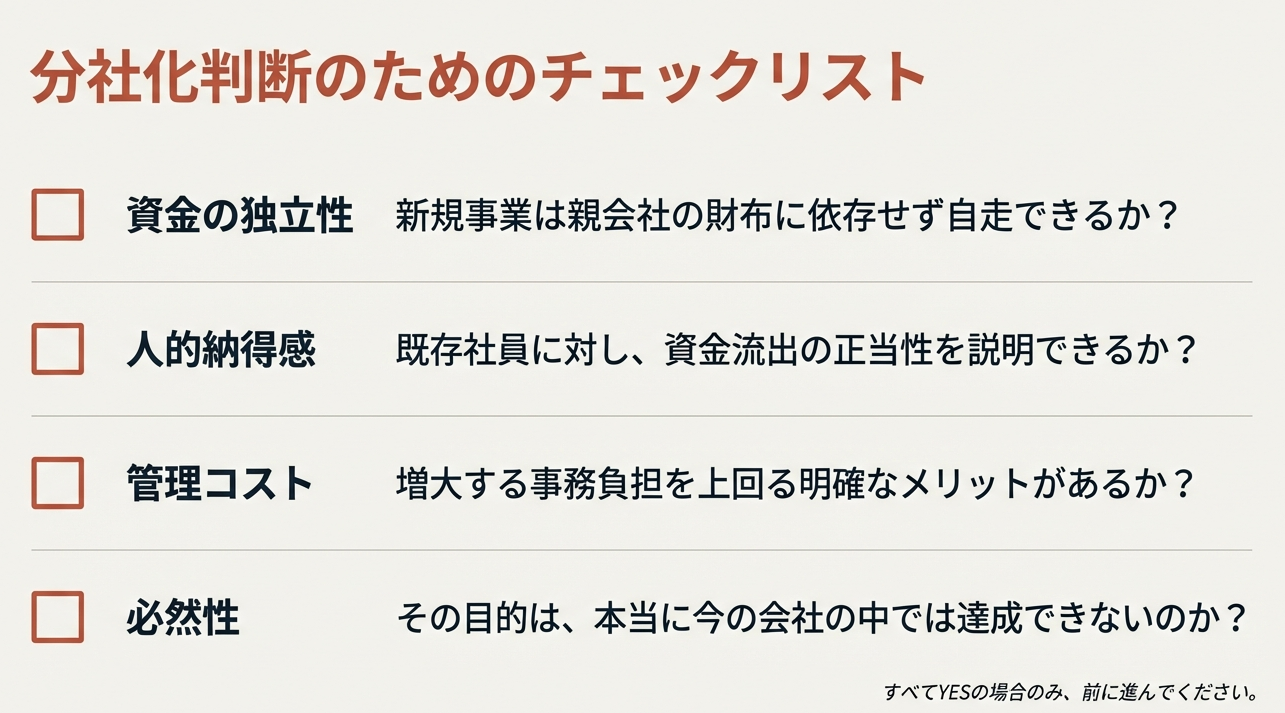

「複数会社化が最適な手段なのかどうか?」

「今の単一の会社だけでは本当にできないのか?」

————————————————-

ということです。

複数会社化することによって、

様々なエネルギーを使うことになります。

管理コストも一般的には増えてしまいます。

また、節税的要素で複数会社化を検討される

経営者もいらっしゃいます。

法律に則った範囲で節税をしていくことは

当然重要は経営戦略ではありますが、

複数会社化によるデメリットが

節税効果を上回ってしまうケースも多々あります。

複数会社化する場合には、

このような負担を補って余りあるメリットが

必要なのです。

複数会社化をして連結グループ経営を実践し、

企業成長を目指す社長のことを応援したい気持ちはあります。

但し、現実をしっかりご認識されたうえで

ご判断をいただきたいと思っています。

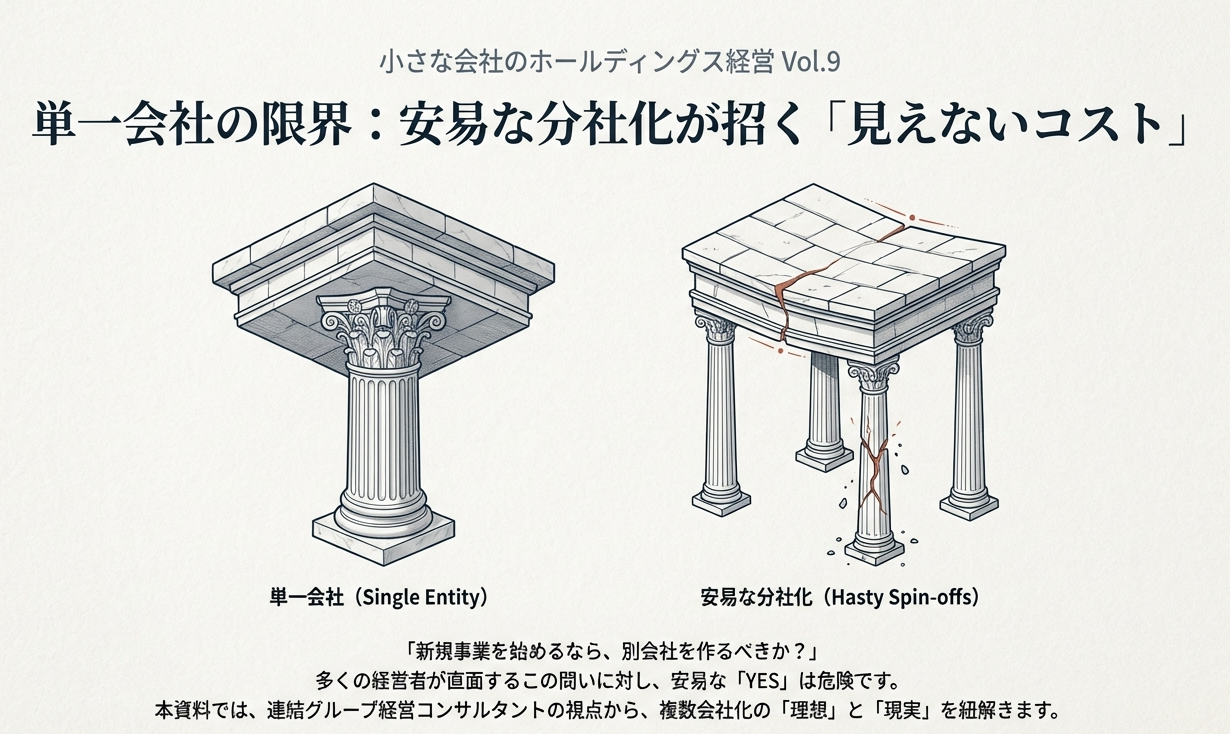

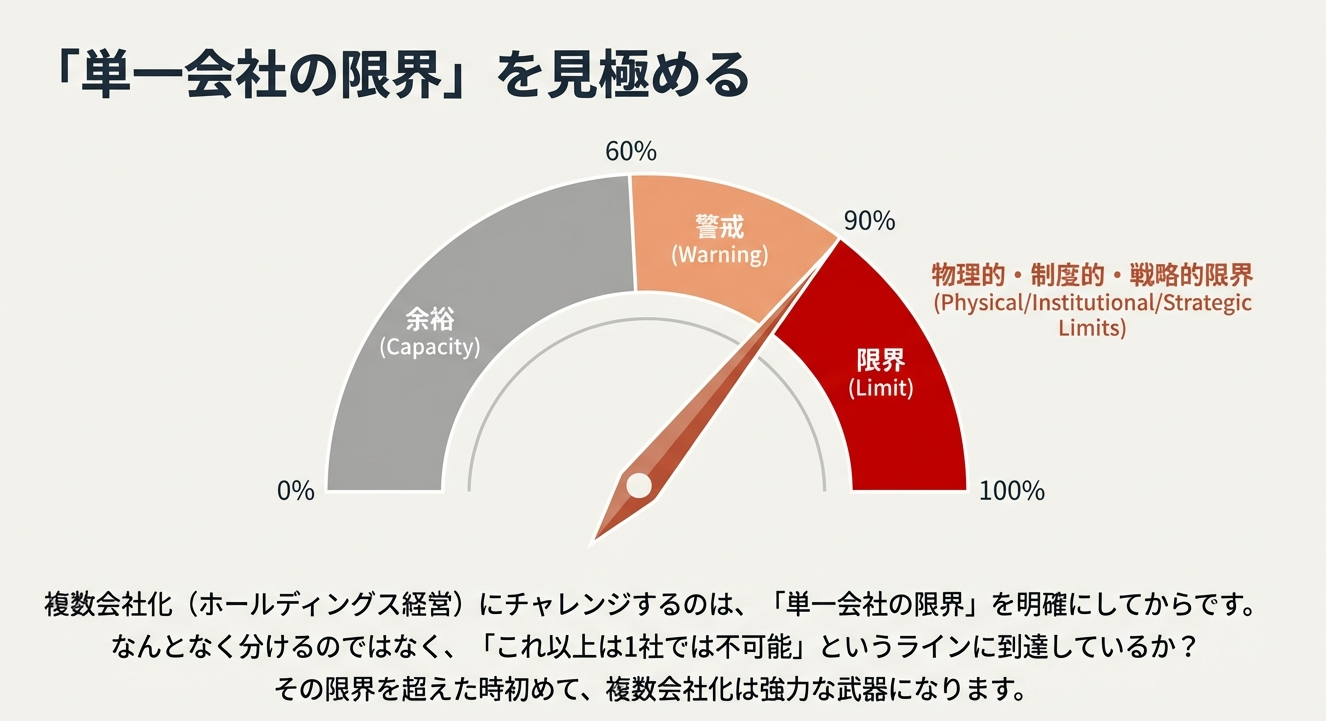

複数会社化を考える社長は、

「単一会社の限界」を明確にしたうえで

チャレンジをしていただきたいと思っています。

★★★★★★★

複数の会社に分ける理由は

明確になっていますか?

★★★★★★★

解説動画

スライド解説

考察|既存事業と新規事業の調和による連結グループ成長の実現

1. はじめに:複数会社化における組織運営の目的

中小企業が成長の過程で「複数会社化(子会社設立)」を選択することは、単なる形式の変更ではなく、経営のフェーズが劇的に変化することを意味します。本ガイドラインの目的は、既存事業と新規事業を別法人として切り分ける「連結グループ経営」において、組織の断絶を防ぎ、グループ全体の成長を最大化するための冷徹かつ実践的な視座を提供することにあります。

単一会社での運営は、意思決定のスピードと管理の簡素化において圧倒的な利点があります。

しかし、事業の多角化が進むと、既存のルールや文化が新しい芽を摘んでしまう「単一会社の限界」が必ず訪れます。経営者は、まず「なぜ今の会社組織のままではいけないのか」を論理的に突き詰めなければなりません。

この限界を定義しないまま安易に箱(会社)を増やすことは、組織のエネルギーを霧散させ、共倒れを招くリスクを孕んでいます。

2. 新規事業における「別会社化」の動機と論理的背景

経営者が新規事業を立ち上げる際、あえて「子会社」という形を選択する裏には、既存事業の枠組みがもたらす「不都合」を排除したいという切実な動機があります。

• 管理・評価プロセスの不整合

既存事業の確立されたKPIや評価基準は、立ち上げ期の新規事業にとって「足枷」となります。既存の成功体験から切り離された独立した管理体制を構築することが、別会社化の第一の論理です。

• ブランドイメージの防衛と最適化

既存事業の顧客イメージが強固であればあるほど、異質な新規事業はブランドの毀損や顧客の混乱を招きます。この「イメージの不協和」を物理的な法人格の分離によって解消します。

• 経営責任の「真剣勝負」化

部門長ではなく「代表取締役」という肩書きを与え、資金繰りから採用まで全責任を負わせることで、独立した経営者としての覚悟を迫ります。

しかし、ここで経営者が直視すべき現実は、「形式は別でも、実態は運命共同体である」という点です。

形式的な独立を盾にコミュニケーションを疎かにすれば、経営の柔軟性を得る代償として、組織間に埋めがたい「心の壁」を作ることになります。

3. 資金移動のメカニズムと組織のバラバラ化が生じる要因

新規事業を別会社化したとしても、その血管には親会社からの「資金」が流れています。この資金移動が、組織心理に決定的な亀裂を生む最大要因となります。

資金の源泉と「汗の結晶」

新設子会社には外部からの調達能力はありません。

投じられる資金の源泉を辿れば、それは「既存事業の社員が汗を流して稼ぎ、蓄積してきた利益」に行き着きます。この事実を軽視する経営判断は、既存事業側の社員に強烈な「不公平感」を植え付けます。

組織エネルギーの減退(So What?)

「自分たちの稼ぎが、実態の見えない他社(子会社)に浪費されている」という感情は、既存事業の士気を著しく低下させます。その不満は新規事業側にも伝わり、両者の協力関係は崩壊します。

資金が動くとき、そこには必ず「感情的なエネルギー」も同随していることを忘れてはなりません。既存事業を「金づる」扱いする組織構造は、連結グループ全体を内側から腐敗させる毒となります。

4. 複数会社化の「理想」と「現実」:管理コストと節税の罠

複数会社化を検討する際、経営者が陥りやすいのが「節税効果」などの表面的なメリットへの執着です。

しかし、そこには目に見えない膨大なコストが潜んでいます。

• 「CEOエネルギー」という有限資源の枯渇

最大の損失は金銭的コストではなく、「経営者の時間と認知的負荷(脳のメモリ)」の分散です。決算、税務、労務、法務事務が会社数分だけ増え、経営者が本業の戦略構築に割くべきエネルギーが、こうした事務的・管理的な「現実」に奪われていきます。

• 節税の罠

法人税の軽減税率適用などの節税メリットは確かに存在しますが、追加される会計監査費用、社会保険料の事務負担、二重の管理システム維持費などが、そのメリットを食いつぶしてしまうケースが後を絶ちません。

「単一会社の限界」が、法的、あるいはブランディング上、どうしても突破できないものであるという確信がない限り、節税目的の分社化は経営効率を下げるだけの悪手となります。

5. 連結グループ経営としての整合性を保つための指針

会社を分けつつも「一つの生命体」として機能させるために、経営者は以下の具体的なアクションを講じなければなりません。

1. 「グループ経営理念」の明文化と浸透

法的な箱は違えど、「我々は同じ目的を持つ一つのチームである」ことを定義した「グループ経営指針」を策定してください。既存事業の社員に対し、「新規事業への投資は、我々の未来の安定を買うための戦略的再投資である」ことを経営者自らが、魂を込めて語り続ける必要があります。

2. 「単一会社の限界」の具体的定義と共有

「今の会社では評価制度上、この挑戦ができない」「今の社名ではこの市場に食い込めない」といった具体的な「限界」を文書化し、全社員に開示してください。分社化の正当性をロジックで示すことが、組織内の納得感を生む唯一の道です。

3. 既存事業へのリターン(報賞)設計

子会社が成功した際、その原資を提供した既存事業の社員にどのようなメリット(決算賞与への還元、キャリアパスの拡大など)があるのかを、あらかじめ仕組みとして組み込んでください。

連結グループ経営の成否は、形式的な組織図の美しさではなく、既存事業と新規事業の間に「感謝と期待の循環」を生み出せるかどうかにかかっています。

6. 結論:持続的な企業成長に向けた経営判断の基準

複数会社化は、適切に運用すれば飛躍の起爆剤となりますが、一歩間違えれば組織をバラバラに解体する劇薬となります。

決断を下す前に、以下の2点を自問自答してください。

• 「単一会社の限界」を、痛みを伴うレベルで定義できているか?

今の組織の中で工夫して解決できる余地が1%でもあるならば、安易に会社を分けるべきではありません。別法人化は、あらゆる社内調整を尽くした末の「最終手段」であるべきです。

• 管理コストの増大と組織の摩擦を引き受ける「覚悟」はあるか?

会社を増やすことは、経営者の悩みと事務作業を倍増させることです。それらの負担を補って余りある未来を、自分と社員に示せる確信があるか。

連結グループ経営とは、単なる会計上の手法ではなく、経営者の「志」を分散させずに拡大させる高度な組織戦略です。

現実の重みを直視した上での、経営者の揺るぎない覚悟を期待します。