これまで、

連結決算の仕組みの考え方や必要性について、

書いてきました。

その意義自体は、

ご理解いただけたのではないかと思います。

一方で、

「意義はわかったけれど、

具体的に仕組みはどのように作ればよいのか?」

といった疑問も聞こえてきそうです。

そのため

今回は、この仕組みづくりについて、

もう少し具体的に書いてみたいと思います。

まず連結決算の仕組みを作ろうと思った際に、

その最初のとっかかりは何になるのでしょうか?

つまり「出発点」です。

これを間違うと、

変な方向に進んでしまいますので、

当たり前のようですが、

関係者間で共有をしておくことが必要です。

私が仕組みづくりを実践する場合に、

最初に意識するのは、

「出発点=ゴールを決める」

ことです。

つまり、

「終わりを決める」

ということです。

仕組みというのは構築していっても、

次から次へとバージョンアップしていくので、

実際には「終わり」というものはありません。

但し、

具体的な「終わり=ゴール」が無ければ、

進んでいくうえでブレていくことが多いので、

とりあえず「ゴールを仮決め」します。

それでは、

この仮決めすべきゴールとは

具体的にはどのようなものになるのでしょうか?

当然唯一の正解はありません。

連結決算の仕組みづくりにおいて、

その目的を決めるのは社長なので(参考:Vol.56)、

社長がゴールを仮決めすれば良いと思います。

ただ、それは具体的である必要があります。

経営理念のような抽象的なゴールは

大前提としては重要ですが、

連結決算の「仕組み」を作るうえで

仮決めするゴールには具体性が必要です。

具体性があるとは、

つまり、目に見えたり、有形であったり、

社員の間で共通言語になりやすいもの、

と言ってよいでしょう。

この具体的な仮決めゴールは

是非、社長自らが決めていただきたいと思います。

ちなみに、

私が考える仮決めに適したゴールは、

「経営判断用の定期的なグループ数値資料」

です。

なぜかというと、

「経営判断=経営者の仕事(目的)」

「定期的=時間軸が明確になる」

「数値=具体的な共通言語」

「資料=有形の具体的なツール」

であり、

連結決算の仕組みを

具体的に表すと考えるからです。

つまり、

「経営判断用の数値資料を決められたタイミングで作成すること」

がゴールとして仮決めされることで、

その資料を作るためには、

いつ、誰が、どのように、何を実施する仕組みが

必要なのかを考えていくことができます。

仕組みづくりを出発できる、

ということです。

このような資料のことを、

私は勝手に、

「キードキュメント」

と呼ぶことにしています。(参照:Vol.59)

つまり、

「キードキュメントを仮決めすること=仕組みづくりの出発点」

ということです。

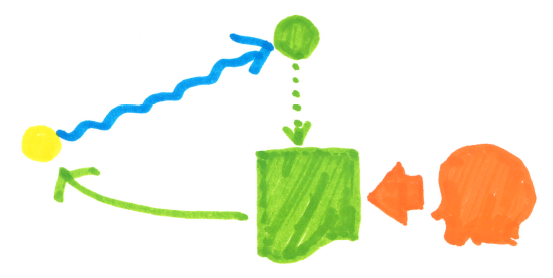

そして、

この仕組みづくりにあたって、

とても有効な武器になるのが、

「ホールディングス」の仕組み、

だと考えています。

詳細は、

「Vol.36 現状把握のために必要なもの」

「Vol.37 複数会社の情報を吸い上げるには?」

の記事もご参照いただければと思いますが、

いつ、誰が、どのように、何を実施するかを

グループ全体でコントロールする仕組みとして、

ホールディングス経営が

とても有効だということです。

いずれにしても、

仕組みづくりが出発するには、

社長が「意志」を明確に示すことが不可欠です。

社長が連結グループ経営を

実践するにあたり、

・いつ

・誰から

・どのような数値が記載された

・どのようなフォーマットの

・何枚ものの資料

があればよいのか。

具体的な「キードキュメント」について、

社長自らがきちんとデザインをして、

社長自らがその意志を明示することが、

連結決算の仕組みづくりの出発点といえます。

社長自らが

その意志を具体的にすることが

出発点になるということを、

是非意識していただきたいと思います。

そうすれば、

自ずと連結決算の仕組みづくりの

次のステップが見えてくるはずです。