連結グループ経営を実践するうえで社長にも知っておいていただきたい用語の解説です。

設例

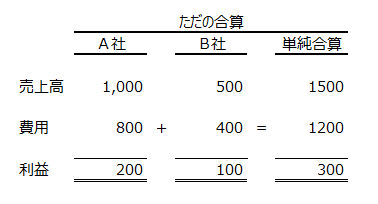

連結決算においては、グループ内取引を相殺消去する必要がある。

前提

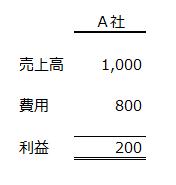

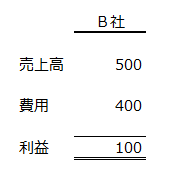

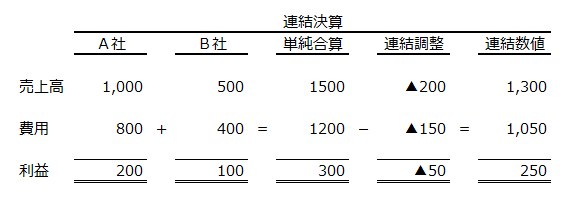

<各社の損益状況>

・A社の損益は以下の通りです。

・B社の損益は以下の通りです。

・A社とB社はグループ企業です。

・A社は原価150の商品をB社へ200で販売しています。

・B社はA社から購入した商品をまだ保有しています。

解説

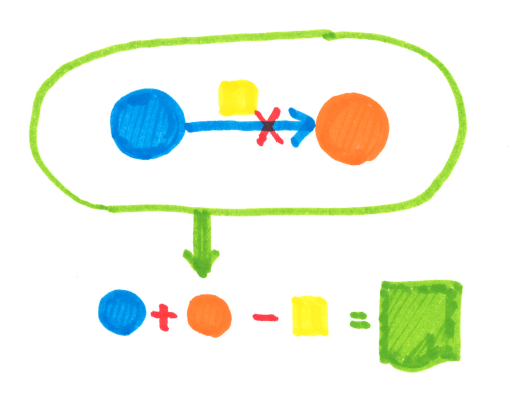

連結決算における特徴は、

「足して引く」

ということでした。

(参照:【用語】連結決算①)

多くの経営者の発想は、

「足す」

というところで止まっていることが多いようです。

連結決算においても、

まずスタートは「足す」ことであるため、

半分は間違っていません。

但し、「足す」だけでは片手落ちになります。

たとえば、グループ内のA社からB社へ

利益をのせて商品を販売しただけでは、

「商品の場所とお金がA社⇔B社間で移動しただけ」

の取引です。

A社で利益が上がったり、お金が入ってきたり

しているように一見見えても、

実際には、

B社からお金が移動しているだけです。

結局、

商品やサービスは、

グループ内会社間でどれだけ提供し合っても

グループ全体で見たら、

あまり意味が無いということです。

最終的にグループ外部に販売できなければ、

グループ全体でみたときの実態は

全く変わらないということです。

連結決算では、

このようなグループ内の取引は、

実態としては意味が無いとして、

足した後に「引く」の作業を実施します。

今回の例では、

A社からB社に商品を販売することで計上した

・売価200

・原価150

の金額を、連結調整として「引く」ことになります。

単純にグループ会社の数字を

足しただけの状態と比べて、

売上が200減少し、利益も50減少します。

真の連結グループ経営を目指す経営者には、

グループの数値を「足す」だけでなく、

「引く」ことを常に意識していただきたいと思います。

無駄にグループ内で取引を増やしても

最終的にはあまり意味がない、

ということです。