前回の続き

前回の記事で、

「【知識】「株式上場」と「連結決算の範囲」と「資産管理会社」」

というテーマで書かせていただきましたが、

今回はその続きを書いてみたいと思います。

上場会社のオーナー個人の資産管理会社の位置づけが、

上場ルールのなかでどのように扱われるのか。

これから株式上場を目指すオーナーにとっても、

少し気になる部分もあるかもしれませんので。

非上場の親会社等の開示

東京証券取引所では、

親会社等をもつ上場会社に対し、

当該親会社等の「決算の内容」が定まったときは、

直ちにその内容を開示することを求めています。

ここでいうところの「親会社等」は

会計上の専門用語でいうと、

・親会社(概ね過半数を支配している会社)

・その他の関係会社(概ね20%以上を支配している会社)

となります。

つまり、

オーナーの資産管理会社といえども、

親会社としてみなされるものであれば、

決算内容の開示が公に必要になるということです。

具体的には、

———————————-

・資産管理会社の概要

・資産管理会社の株主は誰なのか

・資産管理会社の役員が誰なのか

・資産管理会社の財務諸表はどうなっているのか

———————————-

といったことを開示することになります。

ただ、ここで1つポイントがあります。

あくまで、この開示が求められる親会社等は

「会社」である場合に限るとされている点です。

資産管理会社は親会社になる?

資産管理会社は「法人(会社)」であるため、

仮に上場会社株式を過半数支配していたり、

一定の影響力を持つ程度(概ね20%以上)に株式を保有している場合には、

資産管理会社の決算内容等の開示が必要なのでしょうか?

この疑問に関して参考になる以下の規定があります。

「連結財務諸表における子会社及び関連会社の

範囲の決定に関する監査上の留意点についてのQ&A」

この中の「Q10(2)」に以下のQ&Aがあります。

———————————————————————-

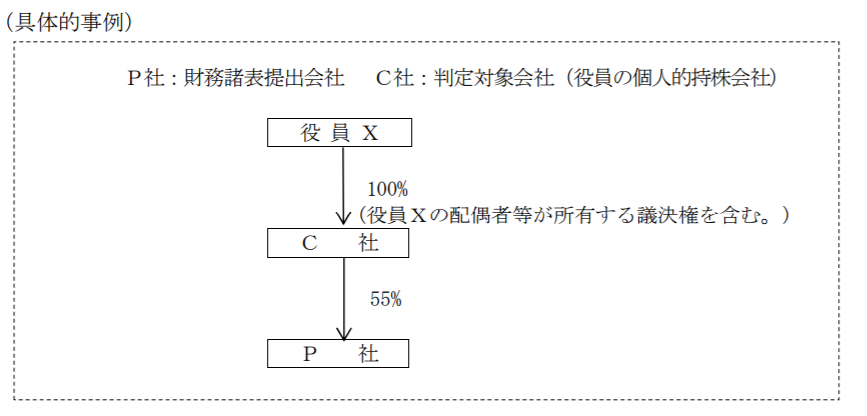

上場会社(上場準備会社)の役員(配偶者等含む)が

議決権のすべてを所有する会社(≒資産管理会社)が、

上場会社(上場準備会社)の議決権の過半数を有しているときには、

当該資産管理会社は上場会社(上場準備会社)の親会社に該当しますか?

———————————————————————-

この質問について

検討してみていただきたいのですが、

いかがでしょうか?

このQ&Aの解答としては、

以下のような感じで記載されています。

———————————————————————-

C社(資産管理会社)は、

P社(上場会社・上場準備会社)の議決権の過半数を所有しているため、

基本的にはP社(上場会社・上場準備会社)の意思決定機関を

支配しているものと考えられます。

しかしながら、C社(資産管理会社)が

役員X(配偶者等が議決権を所有している場合を含む。)の

個人的な財産管理会社であり、

C社(資産管理会社)がP社(上場会社・上場準備会社)を

支配している実態はないと監査上判断できる場合には、

P社(上場会社・上場準備会社)は

C社(資産管理会社)によって支配されているのではなく、

役員Xによって実質的に支配されているものと考え、

例外的に、C社(資産管理会社)は

P社(上場会社・上場準備会社)の親会社に該当しないものと

判断することが認められると考えられます。

———————————————————————-

つまり、

資産管理会社が、オーナーの個人的な財産管理を目的とした会社で、

上場会社(上場準備会社)を支配している実態がないと判断できる場合には、

—————————————-

資産管理会社 ≒ オーナー「個人」

—————————————-

という理解のもと、

上場会社(上場準備会社)の親会社にならない、

ということです。

この規定を前提に考えると、

オーナー個人の資産管理会社が

純粋に個人資産管理だけを目的にしているかどうか、

といった点が焦点になりそうです。

オーナーの個人資産管理だけをしている会社であれば、

法人ではなくオーナー個人と同等とみなされ、

一方で、資産管理会社といっても

オーナーの資産管理以外の事業も実施しているような場合には、

いわゆる「法人」扱いとされ、

資産管理会社といえども「親会社」に該当する、

ということになります。

例外について

ちなみに、規定では以下のような場合には、

親会社等の決算内容の開示は不要とされています。

————————————————

①「親会社等」の株券等が国内の金融商品取引所に上場している場合

②「親会社等」の株券等が外国金融商品取引所等で、

上場もしくは継続的に取引されている場合

③「親会社等」と上場会社との事業上の関係が希薄であり、

上場会社が「親会社等」の決算の内容を把握することが困難であると取引所が認めた場合

④その他取引所が適当と認めた場合

————————————————

上記のうち①②は、

親会社等が上場会社である場合(⇒親子上場のケース)ですので、

当然にすでに親会社等の情報は開示されているため

例外として挙げられているということです。

そして、

上場会社オーナーの資産管理会社について考える場合は、

どちらかというと③④になると思います。

上場オーナーの資産管理会社が

オーナー個人の資産管理だけを純粋に目的とする場合には、

オーナーから情報を提供してもらえない場合も考えられますので、

上記の③に該当する可能性があります。

また、

上場オーナーの資産管理会社が

オーナー個人の資産管理だけを純粋に目的とする場合には、

法人ではなく、オーナー個人と一体と考えられ、

開示不要ということであれば上記の④に該当すると言えるのではないでしょうか。

おそらくですが上記③④は、

さきほどの「Q10(2)」の論点を意識したものと思われます。

まとめ

ということで、

上場会社株式の一定割合を保有する

オーナーの資産管理会社についてのテーマをまとめますと、

以下のような感じになると思います。

————————————————————————-

●概ね20%程度以上の上場会社株式を保有するオーナーの資産管理会社で、

オーナーの個人資産管理だけをしている会社とは認められない場合

⇒資産管理会社の決算内容等の開示が必要になる

●概ね20%程度以上の上場会社株式を保有するオーナーの資産管理会社で、

オーナーの個人資産管理だけをしている会社の場合

⇒資産管理会社の決算内容等の開示は不要

(法人ではなく、オーナー個人と一体であるという位置づけ)

●概ね20%程度未満しか

上場会社株式を保有していないオーナーの資産管理会社の場合

⇒開示基準に満たないので資産管理会社の決算内容等の開示は不要

————————————————————————-

今回の内容は少しマニアックな感じなってしまいました…。

私見の部分もありますが、

これまで私が直面してきた事例も含め、

まとめさせていただきました。