移転価格を参考に

過去に「【研究】 経営指導料のポイントを「移転価格制度」を参考に考察」と題して、

いくつか記事を書かせていただきました。

【研究】 経営指導料のポイントを「移転価格制度」を参考に考察①

【研究】 経営指導料のポイントを「移転価格制度」を参考に考察②

【研究】 経営指導料のポイントを「移転価格制度」を参考に考察③

今回は、少し参考程度の内容となりますが、

これまで同様に「移転価格事務運営要領」をもとにして、

経営指導料を含むグループ内取引の金額設定時のポイントを

復習してみたいと思います。

少しでも興味がある場合のみ、

以下を読み進めていただければと思います。

移転価格事務運営要領 第3章 調査

移転価格事務運営要領の第3章/調査というパートに

(調査の方針/3-1)という規定があります。

そこには、以下のようなことが記載されています。

————————————————–

調査に当たっては、

移転価格税制上の問題の有無を的確に判断するために、

例えば次の事項に配意して国外関連取引を検討することとする。

この場合においては、形式的な検討に陥ることなく

個々の取引実態に即した検討を行うことに配意する。

(1)法人の国外関連取引に係る

売上総利益率又は営業利益率等(以下「利益率等」という。)が、

同様の市場における非関連者間取引のうち、

規模、取引段階その他の内容が類似する取引に係る利益率等に比べて

過少となっていないか。

(2)法人の国外関連取引に係る利益率等が、

当該国外関連取引に係る事業と同種で、

規模、取引段階その他の内容が類似する事業を営む非関連者である

他の法人の当該事業に係る利益率等に比べて過少となっていないか。

(3)法人及び国外関連者が国外関連取引において果たす

機能又は負担するリスク等を勘案した結果、

当該法人の当該国外関連取引に係る利益が、

当該国外関連者の当該国外関連取引に係る利益に比べて

相対的に過少となっていないか。

————————————————–

すこし読みづらいかもしれません。

上記の規定は、

国外のグループ会社との取引について書かれていますが、

国内のグループ内取引や経営指導料を考える際にも

参考になる考え方と言えるような気がします。

そこで、

上記規定を勝手に加工してかみ砕いてみますと、

以下のような感じでしょうか?

————————————————–

●同様の市場におけるグループ外他社のうち、

規模、取引段階その他の内容が類似する取引に係る利益率に比べて

妥当な水準の金額になっているのか?

●グループ内取引において果たす

機能又は負担するリスク等を反映した金額(利益水準)に

なっているのか?

————————————————–

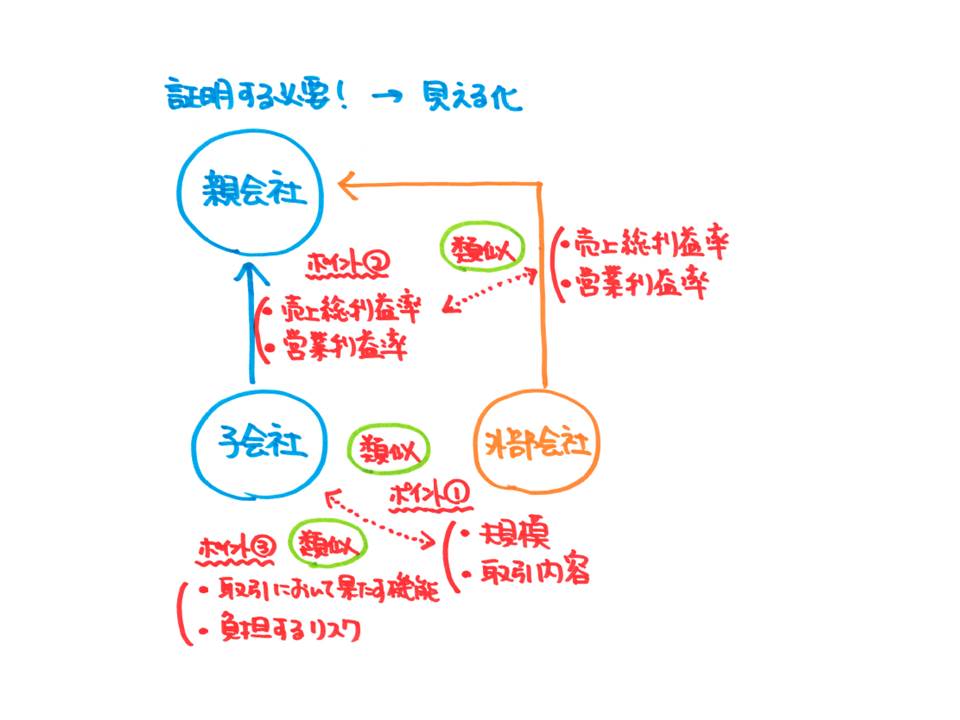

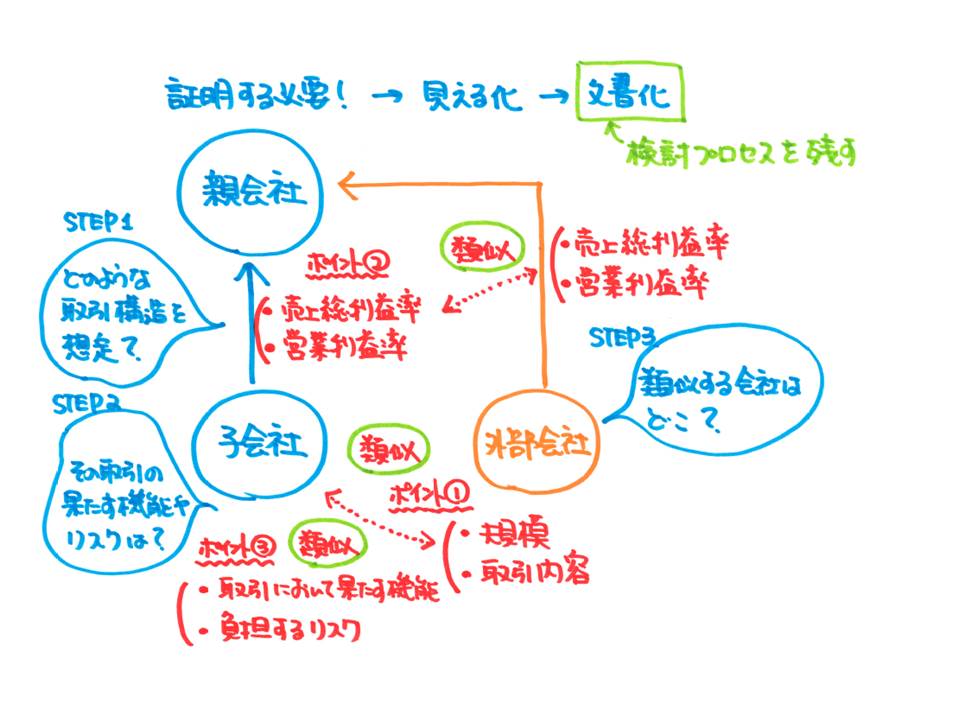

上記を図解

上記の規定ですが、文字ばかりで見ていると

なかなか頭に入ってこないこともあると思いますので、

内容をざっくり図に落としてみました。

そして、上図に記載している

ポイント①~③の「類似性」を証明するために、

それを見える化(=文書化)しておくことが求められる、

ということでしょう。

まとめ(判断プロセスの見える化)

今回の規定の内容を簡単にまとめますと、

このような感じでしょうか?

———————–

グループ内だからといって、

・取引に係る利益率

・取引に係る利益額

を恣意的に決定しないように、

外部の第三者との取引条件と比べても適切な水準であることを、

証明できるようにしておいてください

———————–

つまり、

・事前:事前の取引条件決定

・事後:実際の取引状況が想定通りになっているか確認

・随時:定期的な取引条件の見直し

という形で、

きちんとプロセスを作り、

そのプロセスを見える化(文書化)しておくことが

重要になるということです。

とくに、

経営指導料等の目に見えづらいものや、

金額が多額になる取引については、

注意が必要です。

グループ内の取引は、

容易に条件決定出来得るからこそ、

より慎重にその判断プロセスを

見える化しておくということです。

以上、今回は少し勉強チックになりましたが、

経営者の基礎知識として、

押さえておいていただきたいポイント解説でした。

★★★★★★★

グループ内で簡単に決められることこそ、

あえて文書化・見える化する

★★★★★★★