ホールディングスの売上

経済産業省から公表されている

「平成27年純粋持株会社実態調査」

について、前回、前々回とお伝えさせていただきました。

せっかくの機会ですので、

今回も当調査の内容のうち、

個人的に興味深いテーマについて、

補足の意味もこめて確認をしてみたいと思います。

今回、確認をしてみたいテーマは、

「純粋持株会社の売上高の内容」

についてです。

ホールディングカンパニーの売上高の内容を確認することは、

「ホールディングカンパニーが何をやっているのか?」

を知る機会にもなります。

ホールディングカンパニーにおいては、

グループ外へのサービス提供による収入が

基本的には想定されないなかで、

グループ内の資金をどのようにコントロールするべきか、

という視点でも興味深いところです。

売上構成

今回の調査では、

売上構成については、

・グループ内への売上

・グループ外への売上

の2つに大きく分類をしています。

そのうえで、

それぞれにおいて、

売上項目ごとに分類をしています。

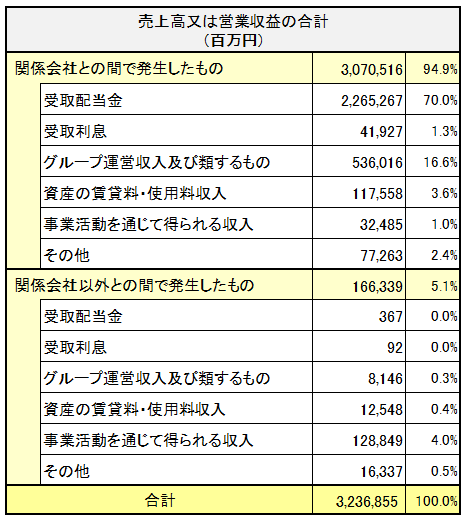

まずは、以下において

調査結果を確認してみましょう。

いかがでしょうか?

やはりグループ内への売上高の割合は多く、

95%を占めています。

一方で、

グループ外への売上高も5%程度は存在する、

という結果になっていることは

少し意外なところでしょうか。

売上項目の内容

それでは、次に

グループ「内」への売上高の売上高項目ついて、

もう少し詳細を見てみたいと思います。

割合が多い順に並べると

以下のような結果になっています。

——————————————–

1位:受取配当金(70.0%)

2位:グループ運営収入及び類するもの(16.6%)

3位:資産の賃貸料・使用料収入(3.6%)

4位:その他(2.4%)

5位:受取利息(1.3%)

6位:事業活動を通じて得られる収入(1.0%)

——————————————–

いかがでしょうか?

想定されていたイメージと近いでしょうか?

この結果から見ると、

「受取配当金」

が収益の70%を占める形になっています。

いろいろな収益の形はあれど、

やはり「受取配当金」が、

ホールディングカンパニーの収益源になっているのは

どの会社も間違いがなさそうです。

ちなみに、

この「受取配当金」は

株主としての権利による収益と言えます。

その意味で、

それ以外の収益とは性質が異なる

収益だと言えるでしょう。

配当以外の収益

次に、配当以外の収益について、

もう少し確認をしてみたいと思います。

ホールディングカンパニーとして、

役務を提供することで得られる収益は、

①グループ運営収入及び類するもの(16.6%)

②資産の賃貸料・使用料収入(3.6%)

③受取利息(1.3%)

④事業活動を通じて得られる収入(1.0%)

⑤その他(2.4%)

になります。

このうち②や③については、

ホールディングカンパニーが保有している資産を

有効活用することにより得られる

「資産運用益」

に近い側面があります。

一方で、

①④⑤あたりは、

「役務(サービス)提供による収益」

といった感じなると思います。

よく議論になる「経営指導料」や

シェアードサービスによる「業務受託収入」は、

上記のうちの①に含まれるものと思われます。

いずれにしても、

配当による収入と比べると、

金額的には小さくなるようです。

最後に

最後に整理をすると、

ホールディングカンパニーの収益は、

————————————-

(A)グループの「株主としての権利」による収益:70%

(B)グループ内への「役務提供」による収益:20%

(C)グループ内への「資産運用」による収益:5%

(D)グループ外からの収益:5%

————————————-

といったような構成になっているのが、

一般調査による実態ということです。

一般事例通りを目指す必要はないと思いますが、

各社がいろいろ創意工夫した結果として、

上記の収益実態になっているということは、

1つの参考になると思います。

ちなみに、このなかで、

人(社員)の人数や仕事と密接に連動する項目は、

「(B)グループ内への「役務提供」による収益」

だと思います。

ここの収益をどう考えるか次第で、

ホールディングカンパニーの仕事内容、社員数、人員構成、等に

大きく影響を与えます。

このような収支のバランスを考え、

どのようにグループ組織をデザインしていくのか。

経営者としての重要な仕事と言えるでしょう。

最後に注意していただきたい点についてお伝えして、

本日は終わりにしたいと思います。

それは、

—————–

グループ組織デザインに

実態が伴っていること

—————–

です。

当たり前と言えば、

当たり前なのですが、

どうしてもデザインだけが先行し、

実態がついていかないことがあるため、

あえて書いてみました。

実態が伴わない状態では、

法的(税務上・会社法上、等)な側面でも

不具合はあり得ますが、

グループ内の社員の「気持ち」的な面でも

きっと不具合が生じてくると思います。

最初からベストな

グループ内の資金管理や収支管理を

実現するのは難しいと思いますが、

試行錯誤の中でも「実態」を伴った

理想のデザインを模索していただきたいと思っております。

★★★★★★★

理想と実態。

近づいていますか?

★★★★★★★