※平成28年3月4日に朝日放送株式会社より適時開示されている「会社分割による放送関連事業の中間持株体制への移行および新会社設立について」をもとに情報を整理しています。

内容

中間持株体制への移行

開示概要

●平成28年3月4日開催の取締役会において、

子会社の設立および会社分割により、

放送関連事業(コンテンツビジネス)のうち、

①アニメ事業

②海外事業

③ライセンス・物販事業

の3つを「中間持株会社」によって

管理運営する体制に移行するための

事業再編を行うことを決議。

●吸収分割契約など事業再編の詳細につきましては、

5月開催予定の取締役会にて決議する予定。

事業再編の背景

●日本のコンテンツビジネスは、

テレビ視聴環境や視聴形態の変化している。

●スマートフォンの普及による

・動画配信ビジネス

・コンテンツの海外輸出

・インバウンドビジネス

などを中心に変革の中にあり、

同社にとっても変化の激しいこの時代に

柔軟に対応できる体制づくりが急務である。

事業再編の目的

●こうした状況のもと、

同社のコンテンツビジネスの主要事業である

①アニメ事業

②海外事業

③ライセンス・物販事業

について、それぞれベストな成長戦略を描き、

強い成長エンジンを確保するため、

①株式会社ABCアニメーション

②株式会社ABC インターナショナル

③株式会社ABCライツビジネス

という独立した3つの事業会社を設立することを決定。

●さらに、上記の3事業会社をマネージメントし、

その成長をバックアップする中間持株会社として

「株式会社ABCフロンティアホールディングス」

を設立する。

●中間持株会社は、

・3事業会社の管理業務を一括代行

・共通ビジネス資源の「ライセンス(著作権)」の処理

・共通ビジネス資源の「ライセンス(著作権)」の配分支払等業務も一括代行

に取り組む。

●これら4社が一体となって、

経営戦略立案や経営管理を行い、

激変する市場環境やマーケットニーズに

スピード感を持って対応できる体制を構築する。

純粋持株会社体制への移行方法

以下の四段階で移行実施する。

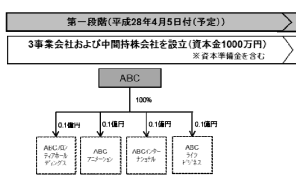

<第一段階>

●平成28年4月5日付(予定)で、

朝日放送株式会社の3事業を承継させるための受け皿となる

①株式会社ABCアニメーション

②株式会社ABC インターナショナル

③株式会社ABCライツビジネス

を100%子会社として設立する。

●同日付(予定)で

3事業会社を管理する中間持株会社とし

「株式会社ABCフロンティアホールディングス」

を100%子会社として設立する。

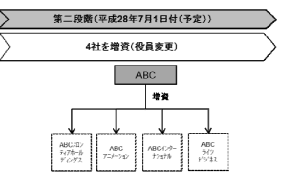

<第二段階>

●平成28年7月1日付(予定)で

朝日放送株式会社がこれら4社の増資を引受ける。

<第三段階>

●平成28年7月1日付(予定)で、

朝日放送株式会社の

①アニメ事業⇒ABCアニメーション

②海外事業⇒ABCインターナショナル

③ライセンス・物販事業⇒ABCライツビジネス

にそれぞれ会社分割する。

<第四段階>

●平成28年7月1日付(予定)で、

3事業会社に係る経営管理事業を、

朝日放送株式会社から

ABCフロンティアホールディングスに

承継させる会社分割を実施。

<最終形>

朝日放送株式会社の100%子会社である

ABCフロンティアホールディングスが

①ABCアニメーション

②ABCインターナショナル

③ABCライツビジネス

の3事業会社を経営管理する中間持株会社体制となる。

事業再編のスケジュール

・子会社の設立および本事業再編の承認に係る取締役会:平成28年3月4日

・3事業会社および中間持株会社の設立:平成28年4月5日(予定)

・3事業に係る吸収分割契約承認取締役会:平成28年5月10日(予定)

・吸収分割契約締結:平成28年5月10日(予定)

・経営管理事業に係る吸収分割契約承認取締役会:平成28年5月10日(予定)

・吸収分割契約締結:平成28年5月10日(予定)

・3事業会社および中間持株会社の増資・役員変更:平成28年7月1日(予定)

・3事業の吸収分割効力発生日:平成28年7月1日(予定)

・経営管理事業の吸収分割効力発生日:平成28年7月1日(予定)

Review

今回は、

朝日放送社の事例です。

略称の「ABC」は時折耳にするものの、

関東に住んでいる私からすると、

なかなか馴染みがない放送局ではあります。

ということで、

そもそもどのような事業構成の会社なのか、

基本情報として調べてみました。

平成27年3月期の

有価証券報告書によると、

————————————–

・連結売上高:約800億円

・連結経常利益:約50億円

・グループ従業員数:900名弱

・平均年収:1,500万円

・主要事業:放送事業、ハウジング事業、ゴルフ事業

————————————–

とのことです。

それにしても、

すごい「平均」年収ですね。

(この業界にとっては普通の金額なのかもしれませんが)

ただ、この平均年収でも

きちんと利益を出せている会社(業界)ということで、

これはこれで素晴らしいことだと思います。

一応ここまでが基礎情報ということで、

次に、今回の「中間持株会社」設立の背景と

内容を確認してみたいと思います。

今回の事例は、

ホールディングス化の一種ではありますが、

「中間持株会社」

という形態をとっています。

なぜ「中間」持株会社なのかですが、

同社は、主に

・放送事業

・ハウジング事業

・ゴルフ事業

の3つを事業の柱にしているようですが、

このうち、

「放送事業についてのみをホールディングス化したかった」

ということだと思います。

その背景としては、

————————————–

●日本のコンテンツビジネスは、

テレビ視聴環境や視聴形態の変化している。

●スマートフォンの普及による

・動画配信ビジネス

・コンテンツの海外輸出

・インバウンドビジネス

などを中心に変革の中にあり、

同社にとっても変化の激しいこの時代に

柔軟に対応できる体制づくりが急務である。

————————————–

といった趣旨のことが開示されています。

つまり、

主要3事業のなかでも、

放送事業についての危機感が

とくに強かったのではないかと思います。

確かに

同社のセグメント売上高・営業利益を見ると、

——————————–

・放送事業⇒ 売上高:約700億円/営業利益:約30億円

・ハウジング事業⇒ 売上高:約100億円/営業利益:約13億円

・ゴルフ事業⇒ 売上高:約10億円/営業利益:約0.5億円

——————————–

ということで、

放送事業がバリバリのメイン事業です。

この「放送事業」を成長させていくことが

事業継続の絶対条件となりそうです。

このような状況の下、

放送事業に特化してホールディングス化する

中間持株会社体制を

目指すことになったのだと思います。

また、

業界特有の複雑な資本関係、

というものも背景にあるのかもしれませんが、

他のハウジング事業、ゴルフ事業が

放送事業とはほとんど関連が無く、

縦割りのグループ組織になっているのかもしれません。

そう考えると、

放送事業だけをホールディングス化するのも、

なんとなく納得ができます。

いずれにしましても、

「中間持株会社」

の事例の1つとしては、

参考になるかと思います。

つまり、

————————————–

グループ全体をホールディングス化しなくても、

部分的にホールディングス化する、

というグループ組織デザインもある

————————————–

ということです。

いろいろな

グループ組織デザインがあるものです。