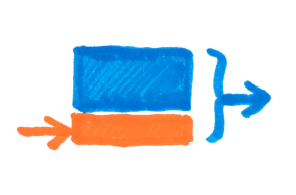

商売の基本は、

仕入れて、

それに「付加価値」を付けて、

顧客に販売する、

ことで成り立っています。

ここでいう「仕入れ」とは、

原材料だったり、

商品だったり、

ヒト(人件費)だったり、

広い意味での原価ということです。

この「原価」と、

顧客に販売する「売価」の差額が

「粗利」

となります。

つまり、

「本業サービスそのものの利益」

です。

企業を成長させ、

永続していくためには、

この「粗利」をどれだけ大きくしていけるかが、

ポイントになります。

企業活動には、

サービスそのものの原価以外にも、

管理コストや販売コストがかかります。

「粗利」から、

このような管理コストや販売コストを

差し引いて残った利益が、

いわゆる企業の「利益」になります。

そう考えると、

粗利の重要性は

ご理解いただけると思います。

粗利が十分に無ければ、

販売費もかけられませんし、

管理コストも賄うことができません。

ビジネスでは、

この「粗利」を高めることが

最重要課題なのです。

それでは、

この「粗利」を高めるには、

どうしたらよいのでしょうか?

それは、

「粗利=売上高-原価」

という式をご覧いただければ

明らかだと思います。

サービス1単位あたりで考えると、

出来る限り「売価」を上げて、

出来る限り「原価」を下げれば、

差額の「粗利」が最大化することになります。

売価も原価も、どちらも重要です。

但し、

どちらが、より重要かというと、

「売価」

と言えるでしょう。

いわゆる「値決め」です。

この「値決め」次第で、

粗利が大きく変わりますので、

とても重要な経営判断事項となります。

値決めの重要性については、

あらゆるところで語られていますので、

ここでは深掘りしません。

但し、

値決めが、

最も難しい経営判断の1つであることは

間違いないでしょう。

圧倒的な大企業を除き、

安値で勝負する時代は終わったと言えます。

少なくとも中長期的視点で考えると、

安値のまま永続できる企業はほとんどありません。

ということは、

自社のサービスに

きちんと「適正価格(≠安値)」を付け、

顧客にその価格を納得してもらい、

買い続けていただくことができるか、

が問われている時代と言えるでしょう。

そう考えたときに、

「自社のサービスの販売価格を

自信をもって主張できるようにすること」

が重要なテーマとなってきます。

とはいえ、

適正価格の考え方は難しいものです。

常に、

「この価格では売れないのではないだろうか?」

という恐怖がつきまといます。

この恐怖に打ち勝ち、

きちんと顧客に提案できる

「自社サービスの適正価格」とは

どのような価格なのでしょうか?

私の考えは、

「適正価格

=粗利率の理由を自信をもって説明できる価格」

です。

つまり、

正々堂々と、

「なぜ自社がこの粗利(率)が必要なのか?」

「なぜ自社がこの粗利(率)を得てもよいのか?」

について顧客に説明したときに、

顧客が納得して買ってくれるのであれば、

それが「適正価格」だということです。

それでは、

どのようにしたら

「粗利率の理由」

について、

堂々と説明できるのでしょうか?

ここが恐怖心を拭い去るための

ポイントだと思っています。

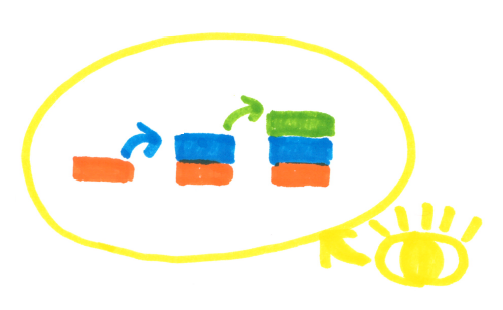

私はこの問いに対する1つの解は、

「バリューチェーンを見える化すること」

だと思っています。

そして、

グループ経営の場合には、

「グループバリューチェーンの見える化」

ということになります。

グループ全体として、

どこでどのように価値が創造され、

サービスが顧客のところへ

届けられているのか?

これを徹底的に「見える化」し、

経営者のみならず、

グループ全社員が実感できていれば、

自信をもって

「販売価格の根拠」

の説明ができるはずです。

逆に、

このような根拠が説明できないような

バリューチェーンであれば、

販売価格を見つめ直す必要があるかもしれません。

価値(販売価格)の理由を

自社内で徹底的に見える化しておくこと。

それも、

グループベースで見える化すること。

ここにチャレンジすることこそ、

営業マンが自信をもって適正価格で販売でき、

粗利を高めていける仕組みに

つながっていくのではないかと思います。

人は、

抽象的だと自信が持てませんが、

具体的に見える化されていれば、

自信をもって堂々と主張できるものです。

この自信は顧客へ伝わり、

顧客の納得感につながっていくはずです。

私は、この

「グループバリューチェーンの見える化」

への取り組みを、

連結決算の仕組みづくりのなかで

きちんと対応していくべきだと思っています。

長くなりましたので、

この点につきましては、

次回触れさせていただきたいと思います。