連結グループ経営を実践するうえで社長にも知っておいていただきたい用語の解説です。

設例

グループ会社で連結納税を実施する。

前提

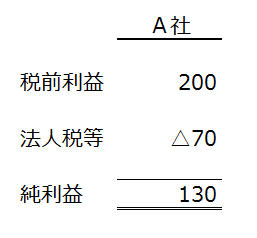

<各社の損益状況>

・A社の損益は以下の通りです。

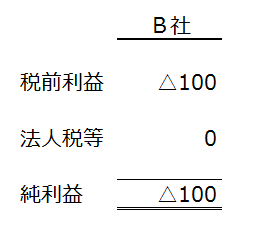

・B社の損益は以下の通りです。

・A社とB社はグループ企業です。

解説

ご存知の通り、

法人は利益が出たら、

利益の額に応じて法人税等の

税金を支払う必要があります。

税金の金額は、

基本的には利益水準に連動します。

現在の税率水準だと、

目安としては、利益の金額に

約35%程度乗じた額が、

納税する金額になります。

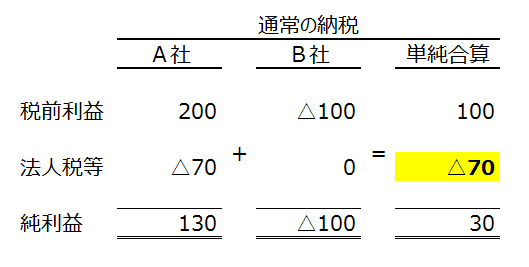

法人税は、

グループ会社であっても、

原則として各社で利益に基づいて

税金を計算し納税することになっています。

そのため、

A社とB社の納税額の合計は、

下記の通り「70」となります。

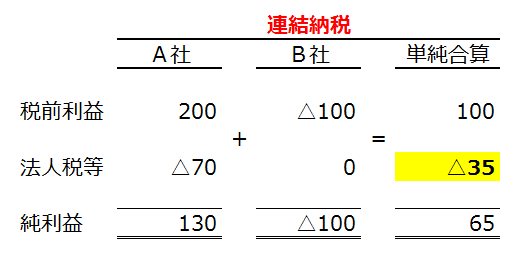

但し、

一定の要件を満たせば、

グループ各社の利益を合計した利益で

法人税の計算をすることができます。

これが「連結納税」です。

つまり、

A社は利益が出ていますが(200)、

B社は利益が出ていないため(△100)、

この両社の利益を合計することで、

グループ全体の利益が小さくなります(100)。

この小さくなったグループ全体の利益に

税率を乗じて法人税を計算できるため、

グループ全体の税金を減らせる場合がある、

という仕組みです。

法人税の計算は、

100×35%=35

となります。

この設例の場合、

グループ会社であるA社とB社が

それぞれ税金を納税するよりも、

グループ全体で税金を納税した方が

有利(節税)になります。