不二製油の取組み(続き)

前回の記事で、

ホールディングス化した不二製油の

その後の取組みについて触れさせていただきました。

そして、

その取組みのなかに出てくる

横文字キーワード3つをご紹介させていただきました。

——————

・CFO

・CCC

・IFRS

——————

前回の記事では「CFO」について、

簡単に触れさせていただきましたが、

今回は「CCC」について、

ホールディングス化の流れにも触れながら

書いてみたいと思います。

「CCC」とは

まず「CCC」とは何の略なのかというと、

「キャッシュ・コンバージョン・サイクル(Cash Conversion Cycle)」

の略称です。

意味合いとしては、

企業の資金繰りの効率性を表す指標になります。

より簡単に表現すると、

———————–

仕入~売上における

現金を回収するまでの日数

———————–

を表します。

この「CCC」がより短い方が

運転資金の回転期間が早いことを示すことになります。

そして、この「CCC」は、

———————————–

棚卸資産回転日数+売上債権回転日数-仕入債務回転日数

———————————–

という算式で計算されます。

つまり、

以下の構成要素から成り立っているということです。

————————————-

①棚卸資産回転日数(=棚卸資産/売上高(売上原価)×365日)

・・・棚卸資産が効率的に活用されたかを示す

②売上債権回転日数(=売掛金・受取手形等/売上高×365日)

・・・売上債権の回収に要した日数を示す

③仕入債務回転日数(=買掛金・支払手形/売上高(売上原価)×365日)

・・・仕入債務の支払いに要した日数を示す

————————————-

業種によって、

お金の流れや在庫のあり方等が異なるため、

当然「CCC」も、業種によって平均値には差があります。

一般的に小売業や飲食業では短く、

製造業等では長くなる傾向があるようです。

図解「CCC」

なかなか算式だけだと

すぐにピンと来ないかもしれませんので、

図を使いながらもう少し説明をしてみたいと思います。

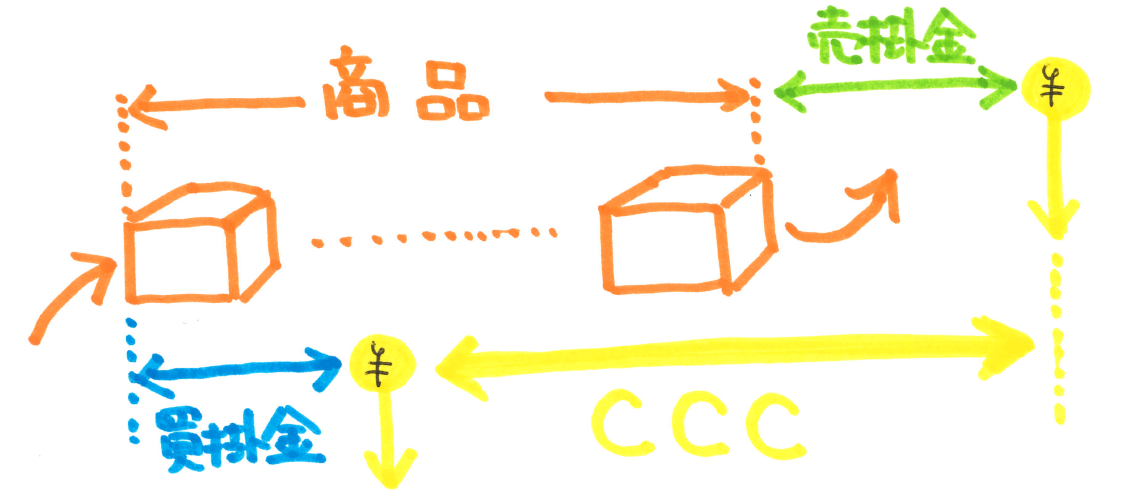

まず、基本形として、

「商品を後払いで仕入れて、その商品を在庫で持ち、

その後、商品を掛けで売り上げるケース」

を想定して、図で表現すると、

以下のようなイメージになります。

この図を見ながら、

もう一度「CCC」の算式を見ていただくと、

算式の意味が入ってきやすくなるのではないでしょうか?

——————————————–

棚卸資産回転日数+売上債権回転日数-仕入債務回転日数

——————————————–

結局、この図で表現している

「CCC」の長さが短ければ短いほど、

企業に残るお金に余裕が生じるということです。

入ってきたお金で、

そのまま支払いができれば、

企業にとっては一番資金負担が少ないものです。

一方で、

支払が先に出るにもかかわらず

入金が遅い事業の場合には、

その間の資金負担が重くなり、

外部借入等に依存するようなビジネスに

なりがちになります。

さらに「CCC」

もう少しだけ

「CCC」について検討をしてみたいと思います。

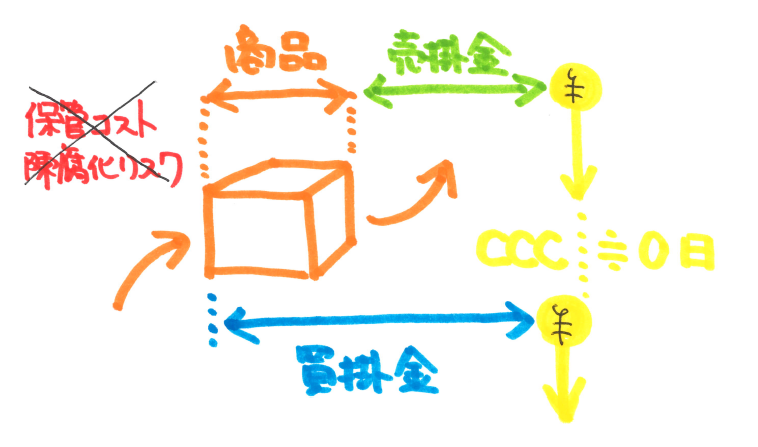

先ほどの図に、

少し説明を付け加えさせていただきます。

いかがでしょうか?

図の上側にある、

「棚卸資産(商品)」「売掛金」は、

企業にとっては資産ではあるものの、

お金に代わる前の資産であるため、

いろいろなリスクがあります。

つまり、

「棚卸資産⇒売掛金⇒現金」

というサイクルは、

左(棚卸資産)へ行くほど不確実性が高い資産で、

右(現金)へ行くほど確実性が高い資産に

変わっていくということです。

たとえば、

棚卸資産の状態におけるリスクとしては、

——————————-

・在庫保管コスト(倉庫代、管理費用、人件費)

・在庫陳腐化リスク

——————————-

といったようなリスク(コスト)があります。

また、それが売掛金に変わると、

資産としての確実性がかなり高まるものの、

————

貸倒リスク

————

がまだ残ります。

そう考えると、

上図の上側のサイクルである、

「棚卸資産⇒売掛金⇒現金」

のサイクルをどれだけ短くできるかは、

ビジネスのなかでは重要と言えるでしょう。

一方で、

上図のなかの下側は「支払サイド」になります。

支払サイドなので、

棚卸資産や売掛金といった資産サイドに比べると、

それほど意識するリスクは少ないかとは思います。

但し、

この支払サイトをどう調整するかで、

企業内にお金がどれくらいの余裕が生じるかに

違いが出てくると言えるでしょう。

仕入先と交渉をし、

支払サイトを伸ばしてもらえばもらうほど、

「CCC」は短縮され、

外部から運転資金を借りたりする期間が短くなったり、

借りたりする金額が少なくなったりして、

コスト削減につながることになります。

その他ケースの「CCC」

先ほどの図を少し応用して、

他の取引モデルも考えてみたいと思います。

まず、1つ目は、

「受注仕入」

のケースです。

受注仕入のケースのイメージは、

以下のようになります。

いかがでしょうか?

受注仕入の場合、仕入れてすぐに販売できるため、

在庫(棚卸資産)リスクが極端に少なくなり、

かつ、「販売時期≒仕入時期」となるため、

支払いタイミングも遅くなる傾向があり、

「CCC」は一気に短くなりました。

よく

「在庫をもたないビジネスが安全」

「在庫を寝かせないように・・・」

「在庫の回転を早めるべき」

といったことが言われると思いますが、

これは上図の「CCC」の観点でも、

そのメリットが明らかです。

百貨店とかでよく見られる、

「消化仕入」

のビジネスモデルも、

このモデルと似ていると言ってもよいでしょう。

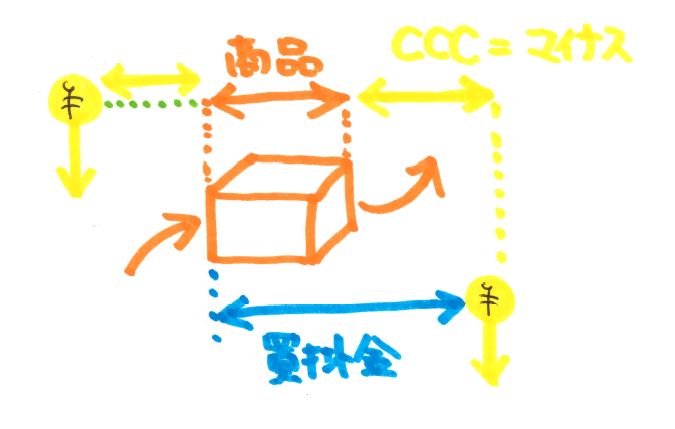

さらに次のケースとして、

「前金」

のビジネスを考えてみたいと思います。

この場合の「CCC」の図は以下の通りです。

表現したかったのは、お金の入りと出のタイミングでしたが、

少しわかりづらい図になってしまいました…。

実際には、仕入タイミングにもよるので、

一概には上図のようには表現できないと思いますが、

状況によっては「CCC」がマイナスになるケースもある、

ということです。

これは、財務的にも

とても楽になるビジネスモデルです。

場合によっては、

少し値引いてでも前金にしてもらう方が、

ビジネス全体のリスクを抑えたり、

コスト削減につながり、

結果的に増益するケースも考えられます。

具体的には、前金にすることで、

「棚卸資産⇒売掛金⇒現金」

を短くすることができれば、

倉庫代等の在庫保管コストや

在庫の売れ残りコストを削減できたり、

また、状況によっては、

その分、支払サイトを短くすることが可能になり、

仕入原価を下げてもらう交渉ができるかもしれません。

また、銀行から借りる運転資金が少なくなり、

利息の支払いが抑えられることも考えられます。

つまり、

「CCC」を意識しながら、

このようなサプライチェーン全体でビジネスを考えることで、

全体最適になるような、

「販売戦略(売り方)」

「仕入戦略(買い方」

を検討していくことができれば理想的だということです。

ちなみに、5年くらい前に

米アップル社の「CCC」に関する記事が、

日本経済新聞に掲載されていた記憶がありますが、

当時で、だいたい「CCC=マイナス20日」程度だったと思います。

つまり、米アップル社の場合、売上が計上される20日前には、

既に資金の回収が終わっているということを意味しますので、

その運転資金が生み出す豊富な資金を、

次の商品開発や販促に回すことができ状態ということです。

恐るべしです・・・。

不二製油の事例に戻りますと・・・

最後に再び、

不二製油の記事に戻らせていただきます。

同社がホールディングス化した現在、

これから目指していく戦略の1つとして

以下が挙げられていました。

————————————–

仕入から代金回収までの日数を示す

「CCC」の短縮に各地域で取り組む。

在庫を減らして

食品や菓子用の油脂の

海外展開に必要な資金をねん出する。

(⇒グループ全体でCCCを10%(10日)短縮を目指す)

————————————–

ここでのポイントは

「グループ全体で」

というところにあります。

ホールディングス化することで、

グループ全体最適の視点を強めることができ、

グループベースで「CCC」短縮を目指すということです。

具体的に「10日」という

定量的な目標を立てているところもポイントだと思います。

「CCC」は、具体的な定量目標の形で、

サプライチェーン改革に取り組める点でも、

役に立つ指標と言えるような気がします。

そして、もう1つのポイントがあります。

それは

「在庫を減らして」

という部分です。

上記で見たように「CCC」は、

・在庫

・売掛金

・買掛金

の3つから構成されていましたが、

実はこのなかで、

一番企業側でコントロール可能余地が高いのは、

「在庫」

と言っても良い気がします。

つまり、

お金を回収する局面(売掛金)、

お金を支払う局面(買掛金)というのは、

どうしても相手があることなので、

自社でコントロールが難しい側面があります。

一方で、

在庫の仕入れ方、保有の仕方、

といった「MD」面については、

企業側の意思・戦略・努力で、

まだまだコントロール可能な余地が

多く残されているということです。

とくに不二製油のような製造業の場合には、

なおさら「在庫」部分の戦略が

サプライチェーン全体(≒「CCC」)に与える影響は

大きいものと推測されます。

おそらく、そのような実態もあり、

—————————

在庫を減らして

食品や菓子用の油脂の

海外展開に必要な資金をねん出する

—————————

という表現につながっているのではないかと思いました。

ということで、少し長くなりましたが、

今回は不二製油の記事をベースに、

「CCC」について書いてみました。

グループ全体の最適の視点で

いろいろな取り組みをしていくための1つの「きっかけ」として、

ホールディングス化が果たす役割は

小さくないような気がします。

★★★★★★★

グループ全体最適を達成するための

具体的な指標を持っていますか?

★★★★★★★