※不二製油グループ本社株式会社の「平成28年3月期 決算短信」より情報を抜粋・加工して整理しております。

不二製油グループ本社のホールディングス化

不二製油グループ本社は、

平成27年10月1日に

ホールディングス化しています。

~~~~~~~~~~~~~~~~~~~

■ホールディングス化の背景・目的

以下の記事にまとめていますので、

詳細はそちらをご参照くださいませ。

●関連記事:「【事例】不二製油 株式会社」

■ホールディングカンパニーの役割

・持株会社体制への移行方法は、新設分割により

「油脂」「製菓・製パン素材」「大豆たん白」の

国内事業を担う事業会社(新設会社)を新設し、

当該事業を当該新設会社へ分割承継。

・親会社は持株会社になり、

「グループ戦略機能」「地域統括会社の管理機能」を担う。

~~~~~~~~~~~~~~~~~~~

今回は、ホールディングス前後で

同社の財務諸表がどのように変化したか、

平成28年3月期の決算短信の情報をもとに

考察してみたいと思います。

貸借対照表はどうなったのか?

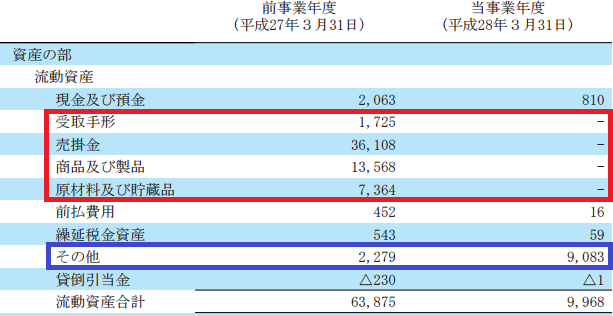

①流動資産

まず流動資産はどう変化しているでしょうか?

現預金については、

借入金等とのバランスもありますので、

増減を単純比較するのは難しいですが、

顕著に変化が表れているのは、

・売上債権

・棚卸資産

といった主要業務に係る資産です。

ホールディングス化前は、

親会社の事業として、

「油脂」「製菓・製パ ン素材」「大豆たん白」

といった事業を行っていました。

一方でホールディングス化後は、

グループ戦略機能・地域統括会社の管理機能、

といったグループ経営管理事業をする

ホールディングカンパニーに変わっているため、

主要事業に係る「売上債権」「棚卸資産」といった項目は、

無くなっているということでしょう。

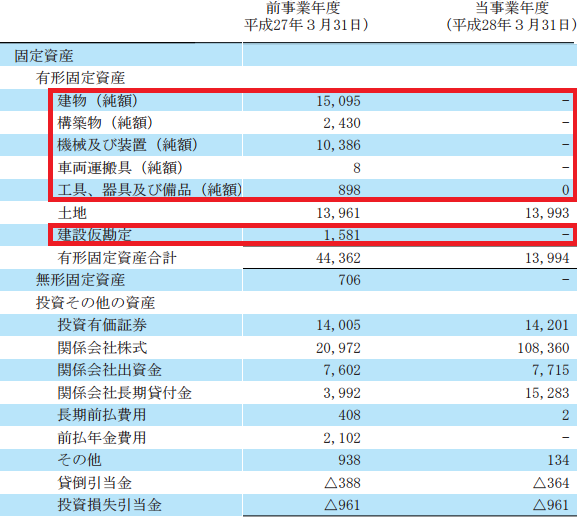

②固定資産

次に固定資産を見てみたいと思います。

有形固定資産については、

「土地」以外は基本的には、

ホールディングカンパニーからは

無くなっているようです。

ちなみに、

平成27年3月期の同社の

有価証券報告書「設備の状況」を確認してみると、

以下のような記載がありました。

これを見る限り、

有形固定資産のほとんどは、

生産設備だったことがわかります。

つまり、

ホールディングス化後は、

各事業子会社で生産業務が行われるため、

生産設備である固定資産については、

各事業子会社の資産として計上されるべきものになります。

そのため、

持株会社の固定資産が無くなるのは、

自然な流れだと思います。

但し、「土地」だけは、

事業子会社へ分割をしていないようです。

その理由はわかりませんが、

土地特有の問題で分割が難しかったのか、

もしくは戦略的にホールディングカンパニーに残して、

土地の賃料収入を受け取る形をデザインしたのか。

いずれにしても、

ほとんどの固定資産は

ホールディングカンパニーには残っていません。

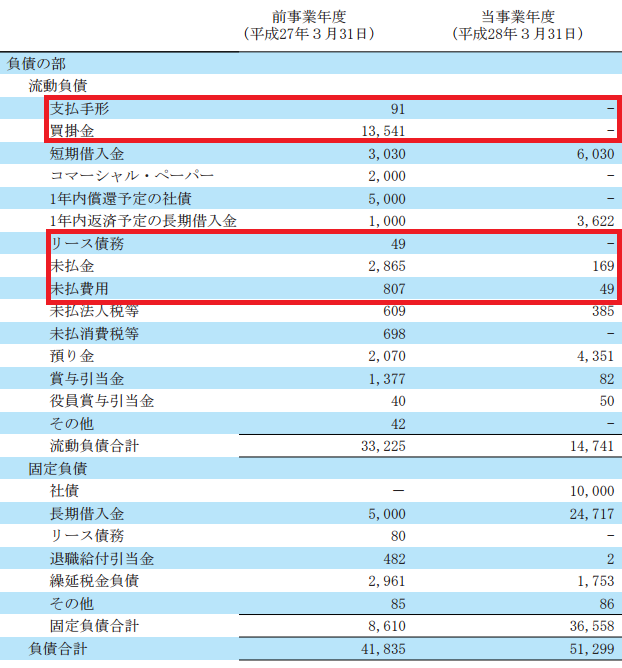

③負債

次に負債側を見てみたいと思います。

こちらも資産側と基本的に同様で、

主要事業に係る負債は、資産と一緒に

各事業子会社へ分割された印象です。

そして残った負債の主なものは、

有利子負債(借入金・社債)といった項目です。

ホールディングカンパニーが

グループ・キャッシュ・マネジメントをしていると思いますので、

これは自然な形と言えるでしょう。

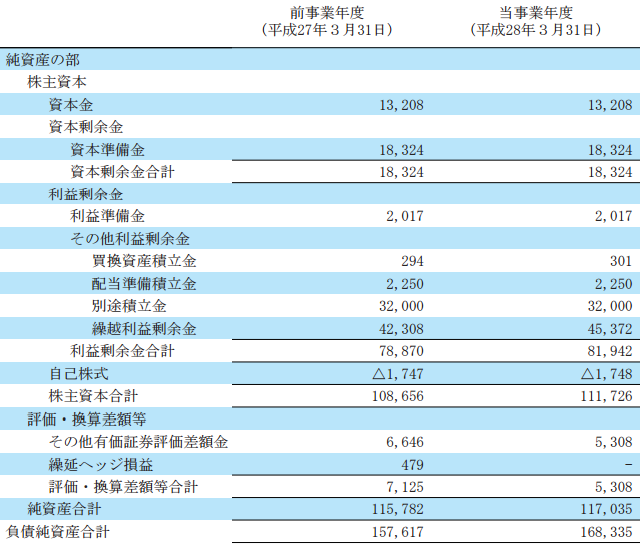

④純資産

B/Sの最後として純資産の部です。

これはご覧の通りで、

ほとんど変化がありません。

会社分割をしても、

純資産には基本的には影響しない、

ということが見てとれます。

損益計算書はどうなったのか?

今回の事例は、

事業年度のちょうど真ん中で

ホールディングス化した事例となります。

そのため、

平成28年3月期の

親会社(単体決算)の損益数値は、

・上半期:事業会社

・下半期:持株会社

の特性が合計された数値なっています。

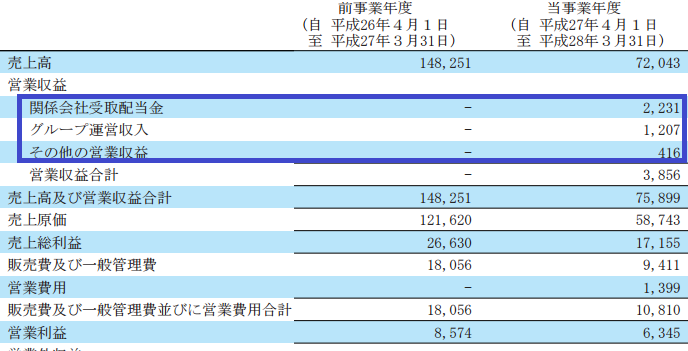

①売上高・営業収益

従来は「売上高」だけの科目でしたが、

ホールディングス化した後は「営業収益」という項目が

登場しました。

ここから読み取れるのは、

・売上高:事業会社時代の収益

・営業収益:持株会社後の収益

という使い分けです。

事業会社としての営業は、

前年の半分になっていることから、

売上高は前年の約半額になっています。

一方で、

新たに登場した「営業収益」としては、

・関係会社受取配当金

・グループ運営収入

・その他の営業収益

の3つに分けられています。

バランスで言うと、

配当金による収益が一番大きいようです。

そして、営業収益のうち、

一番読み取りづらいのが「グループ運営収入」です。

子会社から業務受託料かもしれませんし、

経営指導料かもしれません。

今後のホールディングスカンパニーとしての

収益源も多様化する可能性もあると思いますので、

このような包括的な意味を持つ科目を

採用したのではないでしょうか。

②売上原価

売上に直接対応する費用です。

従来は「売上原価」として金額の記載がありました。

一方で、ホールディングス化後については、

今回の損益計算書からだけでは断言できませんが、

前期との金額のバランスを考えると、

「売上原価」としては金額計上が無い可能性が高いです。

つまり、ホールディングス化によって

・売上高⇒営業収益

・売上原価⇒項目なし

というように変わったと見受けられます。

③販管費

こちらは以下の通りとなっています。

おそらくではありますが、

ホールディングス化によって、

・販管費⇒営業費用

に変わったものと考えられます。

この結果として、

親会社の本業のもうけを示す営業利益は、

“85億円⇒63億円”

と少し減少しているようです。

一方で、

グループ全体の連結ベースでみた営業利益は

“142億円⇒168億円”

と増加しています。

グループ全体では堅調な業績であることから、

グループ組織デザインの変更による

各グループ会社の損益構造が変化し、

親会社の利益は減少した、

と見るのが自然でしょう。

その他

上記以外にもいくつか気づく点はあります。

たとえば、

親会社の税金負担率が、

・平成27年3月期:29.5%

・平成28年3月期:20.8%

と変化(低下)しています。

これは、

グループ会社からの配当金が

増えたことによる影響と思われます。

グループ会社からの配当金は、

基本的には税金がかからないという

特性がありますので。

その他いろいろと

見えてくる面があると思いますが、

決算短信では情報が限られていることから、

私の推測による考察は、

このあたりで終わりたいと思います。

ホールディングス化によって

何を目指すかどうかという定性的な側面だけでなく、

このような定量的な数値(財務諸表)をベースに

ホールディングス化の影響を考えることも、

いろいろと気づきを与えてくれるのではないか、

と思います。

ホールディングス化に取り組む場合には、

定性的影響、定量的影響の両方から

シミュレーションをしてみていただければと思います。

★★★★★★★

ホールディングス化後の

財務諸表のイメージはできていますか?

★★★★★★★