グループ経営を進めていくうえで、

多くの会社が行きつく形として、

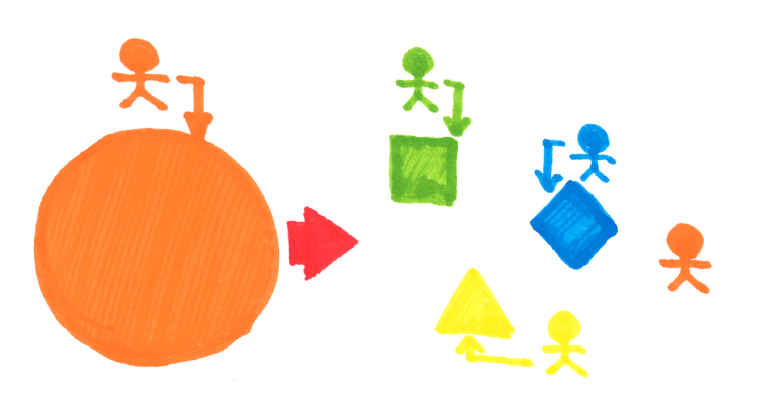

「機能別」にグループ会社化していくデザインです。

たとえば、

・販売部門と製造部門を別会社にする

・物流子会社を作る

・間接部門を集約してシェアードサービス化する

といった感じです。

機能別にグループ会社化していくきっかけにも

いろいろあると思います。

「この機能の専門性をより高めるために別会社化しよう」

「自社で足りない機能を補うために、

専門機能をもつ会社を子会社化しよう」

きっかけはどうであれ、

機能別に会社を分けるという思考は、

経営者の思考に近いグループデザインなのだと思います。

1つの会社であっても

大きくなるにつれて、

機能別に部門が出来てくるものです。

グループ経営をしていくステージにおいても、

各部門機能をより高度化するために、

機能別に分社化する発想は自然と言えるでしょう。

今回は、

このような機能別グループ会社における

連結決算の仕組みについて

確認をしてみたいと思います。

まず、

機能別グループ会社化した場合に、

注意していただきたい点があります。

それは、

①部分最適の排除

②グループ顧客の見える化

です。

最初に「①部分最適の排除」ですが、

これは機能別グループ会社形態が

陥りやすい罠です。

各グループ会社が

専門性を高めていく姿勢は素晴らしいことですが、

ついつい「部分最適」な活動に

陥りやすくなります。

これが、

会社の一事業部であれば、

修正が効きやすいのですが、

別法人として機能が存在する場合には、

修正が効きづらくなります。

というのも、

1つ法人として評価され、

存続していくためには、

会社として利益を出していくことが求められるからです。

それが、

「グループ子会社の利益=グループ全体の利益」

となれば話は単純なのですが、

現実には、

「グループ子会社の利益≠グループ全体の利益」

となるケースもあるのです。

基本的に、

各グループ法人は、

各法人としての利益追求が要求されがちですので、

グループ全体で見たときには、

どうしても「部分最適」になりやすいです。

このような「部分最適」を排除し、

連結グループとして最適になるような

バランスをとっていく経営が、

真の連結グループ経営といえるでしょう。

そう考えると、

グループ全体のバランスを図り、

リーダーシップを発揮し、指揮していく

司令塔の役割が不可欠です。

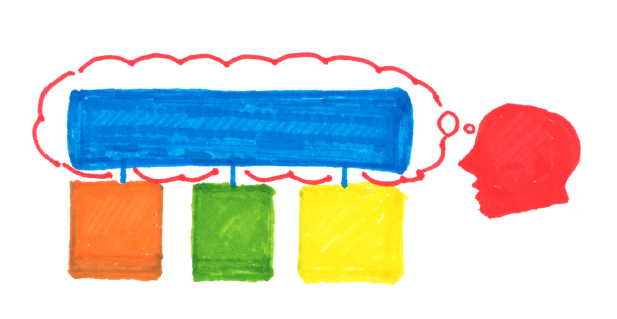

私は、

この役割を担うのが、

「ホールディングス経営におけるホールディングカンパニー」

になると思っています。

グループ最適になるように、

グループ全体の見える化をして、

各子会社を適切な方向へ導いていく役割を

ホールディングカンパニーが担います。

このような

グループ最適を図っていく機能を

連結決算の仕組みの中に

組み込んでいく視点が大切だと考えます。

次にもう1つのポイントである

「②グループ顧客の見える化」についても

少しお伝えしたいと思います。

先程の「部分最適」の延長線上の

お話になるかもしれませんが、

機能別で専門性を高めていると、

ついつい外部顧客のことが

見えなくなることがあります。

たとえば、

製造部門を別子会社にした場合、

製造部門の直接の顧客が、

グループ内の販売会社だったりすることがあります。

そうすると、

製造子会社は、

どうしてもグループ会社の方ばかりを

見て仕事をするようになってしまいます。

1つの会社の中でさえ

距離が出やすい製造部門と販売部門が

別会社になり、直接の取引相手になると、

より一層「部分最適」が助長していきます。

このような事態を避けるためにも、

グループ内の各社が、

外部にいる「真のグループ顧客」の方を見て、

業務をしていける環境をつくることは、

経営者として重要な任務です。

そのためには、

「グループ顧客を見える化する仕組み」

として、連結決算を活用していくことが有効です。

機能別グループ会社形態において、

グループ利益を最大化させる

連結決算の仕組みを構築するのは、

容易ではないかもしれません。

但し、

きちんと連結決算に向き合い、

連結グループ経営の仕組みとして

組み込んでいければ、

必ず効果がでるはずです。

グループ経営者には、

連結グループの「見える化」を実現して、

成長し、永続するグループ経営を

実現していただきたいと思います。